CIO View: กันยายน 2567

Image

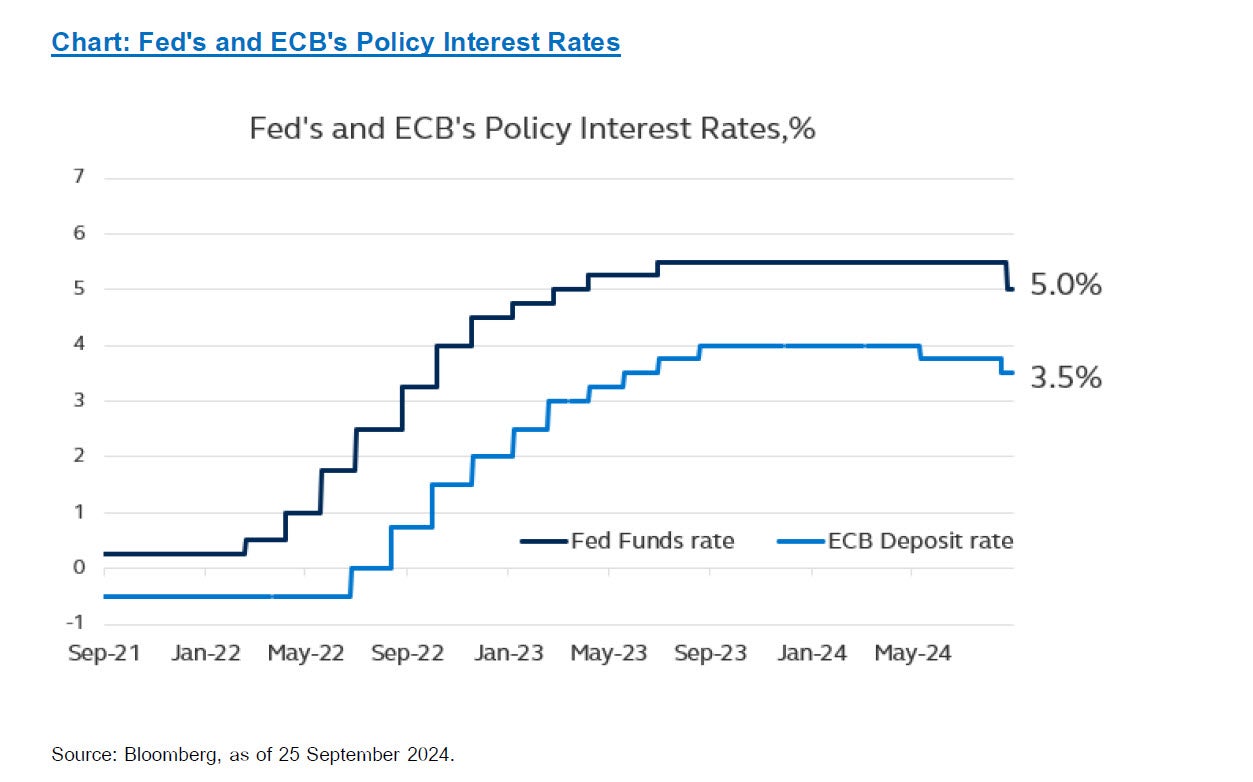

เดือนกันยายนที่ผ่านมาเกิดเหตุการณ์สำคัญมากมายที่มีผลกระทบต่อทิศทางของตลาดทุนจากการตัดสินใจของธนาคารกลางหลักของโลก ในวันที่ 12 กันยายน ซึ่งเป็นช่วงประมาณหนึ่งสัปดาห์ก่อนวันที่ 18 กันยายน ที่มีการประชุม FOMC ในสหรัฐฯ ธนาคารกลางยุโรป (European Central Bank: ECB) ประกาศลดดอกเบี้ยเป็นครั้งที่สองของปีนี้ โดยตัดสินใจลดอัตราดอกเบี้ยลงอีก 0.25% สะท้อนอัตราเงินเฟ้อที่ปรับตัวลดลงอย่างค่อยเป็นค่อยไป และแนวโน้มเศรษฐกิจที่อ่อนแอลง ทำให้ปัจจุบันอัตราดอกเบี้ยเงินฝากของธนาคารกลางยุโรปอยู่ที่ 3.50% ทั้งนี้อัตราเงินเฟ้อของยูโรโซนในเดือนสิงหาคมอยู่ระดับต่ำสุดในรอบ 3 ปีที่ 2.20% ลดลงจากเดือนกรกฎาคมที่ 2.60% อย่างไรก็ดีธนาคารกลางยุโรปยังคงประมาณการณ์อัตราเงินเฟ้อของปีนี้ไว้ที่ 2.50% และ 2.20% ในปีหน้า แต่ได้ปรับตัวเลขประมาณการณ์ของอัตราเงินเฟ้อพื้นฐาน (ไม่รวมพลังงานและอาหาร) ของปีนี้ขึ้นเล็กน้อยสู่ระดับ 2.90% นอกจากนี้ผลผลิตอุตสาหกรรมในประเทศเยอรมันและอิตาลีที่ลดลงได้เพิ่มความกังวลเกี่ยวกับการชะลอตัวทางเศรษฐกิจในยูโรโซนหลังจากที่ตัวเลขเคยแสดงถึงการเติบโตระยะเวลาสั้นๆ ในช่วงต้นปีที่ผ่านมา ส่งผลให้ธนาคารกลางยุโรปปรับลดประมาณการตัวเลขการขยายตัวของเศรษฐกิจประจำไตรมาสที่ 3/2024 ลงเล็กน้อยมาอยู่ที่ระดับ 0.80% จาก 0.90% ที่เคยประมาณการไว้ในเดือนมิถุนายนที่ผ่านมา และปรับลดประมาณการของปี 2025 เช่นกันจาก 1.40% เป็น 1.30% เนื่องจากความต้องการภายในภูมิภาคยูโรโซนมีแนวโน้มอ่อนแอลงในช่วงไตรมาสที่เหลือ โดยคริสติน ลาการ์ด ประธานธนาคารกลางยุโรปส่งสัญญาณว่าจะมีการลดอัตราดอกเบี้ยอีกในอนาคตแต่อาจไม่ได้เกิดขึ้นในการประชุมครั้งต่อไปในเดือนตุลาคมนี้

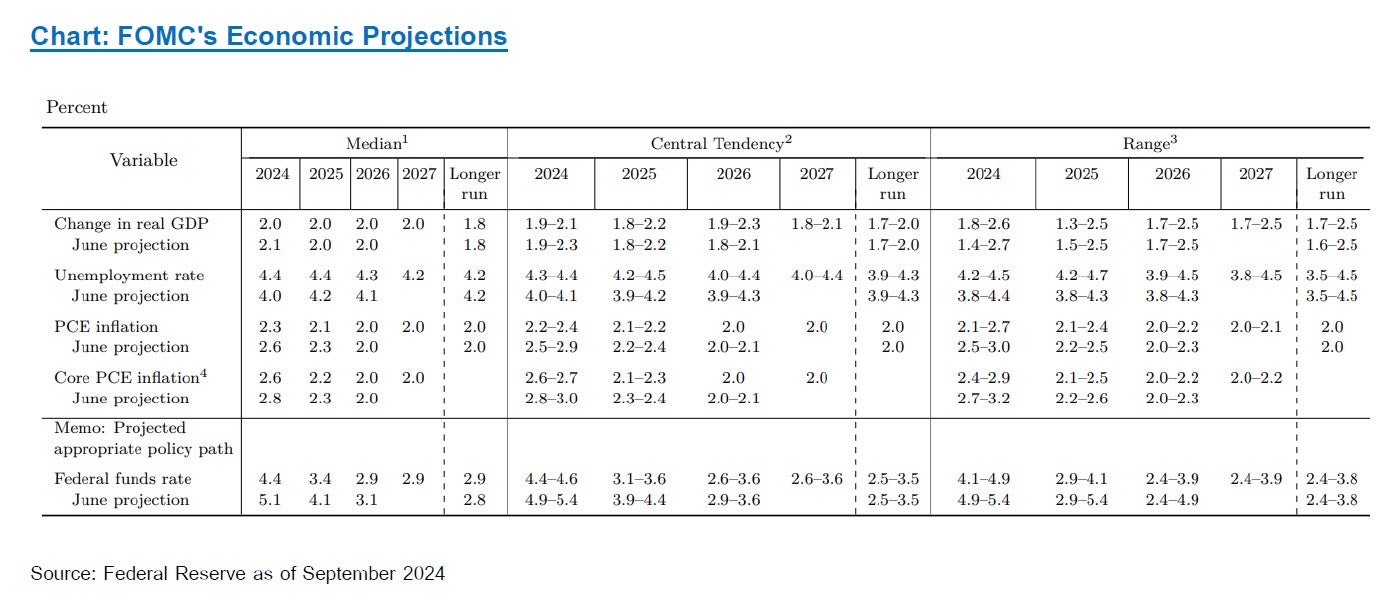

การประชุม FOMC ของธนาคารกลางสหรัฐฯ (Federal Reserve: Fed) ที่จัดขึ้นระหว่างวันที่ 17 – 18 กันยายน 2024 ที่ผ่านมา ส่งผลให้เกิดการปรับลดอัตราดอกเบี้ยอย่างมีนัยสำคัญถึง 0.50% ซึ่งถือว่าเป็นการเปลี่ยนแนวทางในการดำเนินนโยบายการเงินที่สะท้อนให้เห็นว่าธนาคารกลางสหรัฐฯ ได้ประเมินแล้วว่าอัตราเงินเฟ้อกำลังปรับตัวเข้าสู่เป้าหมายที่ 2% และความเสี่ยงในการที่จะบรรลุเป้าหมายการจ้างงานและอัตราเงินเฟ้ออยู่ในระดับที่สมดุล โดยปัจจุบันอัตราดอกเบี้ยข้ามคืน (Overnight borrowing rate) ของสหรัฐฯ อยู่ที่ระดับ 4.75% – 5.00% การปรับลดอัตราดอกเบี้ยครั้งนี้เป็นการปรับดอกเบี้ยครั้งแรกนับตั้งแต่การระบาดของโควิด-19 ซึ่งนอกเหนือจากการลดอัตราดอกเบี้ยฉุกเฉินในช่วงที่มีการแพร่ระบาดของโควิดแล้ว ครั้งสุดท้ายที่ FOMC ปรับลดอัตราดอกเบี้ยถึง 0.50% คือในปี 2008 ช่วงที่เกิดวิกฤติการเงินโลก การปรับลดอัตราดอกเบี้ยของเฟดครั้งสุดท้ายเกิดขึ้นเมื่อวันที่ 16 มีนาคม 2020 ซึ่งเป็นส่วนหนึ่งของมาตรการรับมือฉุกเฉินต่อการหยุดชะงักทางเศรษฐกิจที่เกิดจากการระบาดของโควิด-19 ทั้งนี้ธนาคารกลางสหรัฐฯ ได้แสดงถึงความมั่นใจที่มากขึ้นว่าอัตราเงินเฟ้อจะปรับตัวเข้าสู่เป้าหมายระยะยาวที่ 2% ได้อย่างยั่งยืน นอกจากนี้คำแถลงหลังการประชุมยังแสดงให้เห็นว่าคณะกรรมการ FOMC มองว่าความเสี่ยงที่จะบรรลุเป้าหมายด้านการจ้างงานและอัตราเงินเฟ้อนั้นอยู่ในระดับที่สมดุล โดยในการพิจารณาปรับลดอัตราดอกเบี้ยครั้งนี้คณะกรรมการ FOMC มีมติเห็นชอบ 11 ต่อ 1 เสียง ซึ่งเสียงส่วนน้อยมาจากจากมิเชล โบว์แมน หนึ่งในคณะกรรมการที่มีความเห็นว่าควรปรับลดอัตราดอกเบี้ยในครั้งนี้เพียง 0.25% ทั้งนี้การคัดค้านดังกล่าวนับเป็นการคัดค้านครั้งแรกของโบว์แมนนับตั้งแต่ปี 2005 อย่างไรก็ดีเมื่อพิจารณาประมาณการตัวเลขเศรษฐกิจล่าสุดของ FOMC พบว่ามีการปรับประมาณการของอัตราว่างงานขึ้นมาอยู่ที่ระดับ 4.4% จากเดิมที่คาดการณ์ในเดือนมิถุนายนว่าอยู่ที่ 4.0% ในขณะที่ได้ปรับตัวเลขอัตราเงินเฟ้อลงเหลือ 2.3% จากที่เคยประมาณการไว้ที่ 2.6% และปรับประมาณการอัตราเงินเฟ้อพื้นฐานลง 0.2% จากตัวเลขเดือนมิถุนายนมาอยู่ที่ 2.6% อย่างไรก็ดีคณะกรรมการได้ปรับประมาณการอัตราดอกเบี้ยระยะยาวมาอยู่ที่ระดับ 2.90% จากเดิมที่เคยประมาณการไว้ที่ 2.80% ทั้งนี้แม้ว่าเฟดจะเริ่มปรับลดอัตราดอกเบี้ยนโยบายลงแล้ว แต่ยังคงปล่อยให้มาตรการควบคุมเชิงปริมาณ หรือ Quantitative Tightening (QT) ที่มีอยู่ยังคงดำเนินต่อไปเพื่อลดปริมาณการถือครองตราสารหนี้อย่างค่อยเป็นค่อยไป โดยตลอดระยะเวลาการดำเนินมาตรการดังกล่าวส่งผลให้ขนาดงบดุลของธนาคารกลางสหรัฐฯ ปรับลดลงมาเหลือ 7.2 ล้านล้านดอลลาร์สหรัฐฯ ซึ่งลดลงประมาณ 1.7 ล้านล้านดอลลาร์สหรัฐฯ จากระดับสูงสุด ทั้งนี้ธนาคารกลางสหรัฐฯ จะปรับลดปริมาณการถือครองพันธบัตรรัฐบาล และ Mortgage-backed securities (MBS) ประมาณ 5 หมื่นล้านเหรียญสหรัฐฯ ต่อเดือนผ่านการปล่อยให้สินทรัพย์ดังกล่าวครบกำหนดอายุไปโดยไม่ลงทุนต่อ ซึ่งตัวเลขดังกล่าวเป็นมูลค่าที่ลดลงเมื่อเทียบกับช่วงแรกที่เริ่มต้นการทำ QT ที่เฟดปรับลดสภาพคล่องต่อเดือนถึง 9.5 หมื่นล้านดอลลาร์สหรัฐฯ

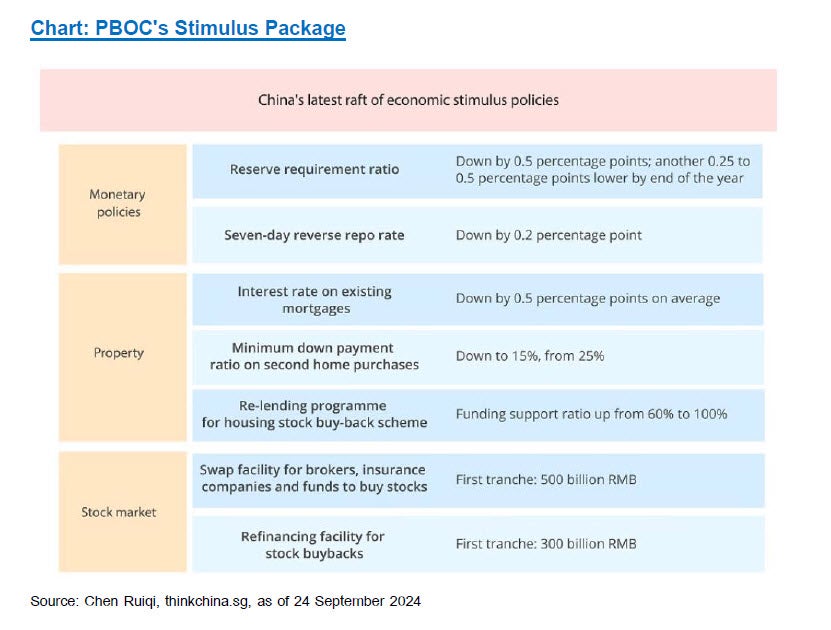

ขณะที่ทางฝั่งจีน เมื่อวันที่ 24 กันยายนที่ผ่านมา ผู้ว่าการธนาคารกลางจีน นายพาน กงเซิ่ง ได้ประกาศชุดมาตรการกระตุ้นเศรษฐกิจและการสนับสนุนภาคอสังหาริมทรัพย์ครั้งใหญ่ ซึ่งประกอบไปด้วย 1) ปรับลดอัตราดอกเบี้ยสำหรับธุรกรรมการซื้อคืนพันธบัตรอายุ 7 วันลง 0.20% จาก 1.70% อยู่ที่ 1.50% รวมถึงปรับลดอัตราดอกเบี้ยอื่นๆ 2) ปรับลดอัตราส่วนการกันสำรองเงินฝาก (RRR) ลง 0.50% ซึ่งจะช่วยเพิ่มความสามารถในการปล่อยเงินกู้ให้กับธนาคารพาณิชย์ประมาณ 1 ล้านล้านหยวน ทั้งนี้อัตราส่วนการกันสำรองเงินฝาก (RRR) อาจถูกปรับลดลงอีก 0.25%-0.50% ได้ หากสถานการณ์สภาพคล่องในตลาดเอื้ออำนวยในช่วงปลายปีนี้ 3) ปรับลดอัตราดอกเบี้ยสินเชื่อที่พักอาศัยลง 0.50% 4) ปรับลดเงินดาวน์ขั้นต่ำสำหรับผู้ซื้อบ้านหลังที่สองจาก 25% เหลือ 15% สำหรับบ้านทุกประเภท 5) จัดตั้งโครงการ swap program มูลค่า 5 แสนล้านหยวน เพื่อช่วยให้สถาบันการเงินต่างๆ ที่ไม่ใช่ธนาคาร เช่น กองทุน บริษัทประกัน และบริษัทหลักทรัพย์ สามารถเข้าถึงแหล่งเงินทุนได้ง่ายขึ้นเพื่อนำไปลงทุนในตลาดหุ้น โดยโครงการนี้จะช่วยให้สถาบันเหล่านี้สามารถซื้อหุ้นได้โดยตรงจากธนาคารกลางจีน (PBOC) 6) จัดตั้งโครงการ Relending program คือโครงการสินเชื่อดอกเบี้ยต่ำ มูลค่า 3 แสนล้านหยวน ให้แก่ธนาคารพาณิชย์ เพื่อนำไปใช้ในการซื้อหุ้นและซื้อหุ้นคืนของบริษัทจดทะเบียน ทั้งนี้นักลงทุนจะเห็นว่า มาตราการที่ 5 และ 6 เป็นมาตรการที่สร้างขึ้นมาใหม่เพื่อสนับสนุนตลาดหุ้นจีนโดยเฉพาะ นอกจากนี้ผู้ว่าการธนาคารกลางจีนยังคาดว่าการปรับลดอัตราดอกเบี้ยนโยบายในครั้งนี้ จะนำไปสู่การลดอัตราดอกเบี้ยของโครงการสินเชื่อระยะกลาง (MLF) ลง 0.30% (ซึ่งได้ทำลดดอกเบี้ยแล้วเมื่อวันที่ 25 กันยายน จาก 2.30% อยู่ที่ 2.00%) รวมถึงคาดว่าอัตราดอกเบี้ยเงินกู้ลูกค้าชั้นดี (LPR) และอัตราดอกเบี้ยเงินฝากจะปรับลดลงประมาณ 0.20% ถึง 0.25% การประกาศมาตรการชุดใหญ่ในครั้งนี้ถือว่าได้รับการตอบรับเชิงบวกจากตลาดเป็นอย่างดี เนื่องจากเป็นมาตราการที่มากกว่าตลาดคาดไว้ อย่างไรก็ดีมาตรการที่ประกาศออกมาได้สะท้อนให้เห็นถึงความกังวลของผู้กำหนดนโยบายต่อปัญหาเศรษฐกิจและแนวโน้มการเติบโตของจีนซึ่งยังคงมีความท้าทายอย่างต่อเนื่อง

ในฝั่งของไทย แม้ว่าในเดือนกันยายนนี้จะไม่มีการประชุมคณะกรรมการนโยบายการเงิน แต่มีงานสัมมนาประจำปีของธนาคารแห่งประเทศไทย (ธปท.) เมื่อวันที่ 20 กันยายน ซึ่งผู้ว่าการธนาคารแห่งประเทศไทย นายเศรษฐพุฒิ สุทธิวาทนฤพุฒิ ได้กล่าวสุนทรพจน์สำคัญว่าในการพิจารณาปรับอัตราดอกเบี้ยนโยบาย ธนาคารแห่งประเทศไทยให้ความสำคัญกับปัจจัยภายในประเทศเป็นหลัก มากกว่าการปรับลดตามอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ (Fed) และกล่าวว่า โดยทั่วไปคณะกรรมการนโยบายการเงินมักจะพิจารณาตัดสินใจจากปัจจัยหลัก 3 ประการ คือ การเติบโตทางเศรษฐกิจ อัตราเงินเฟ้อ และเสถียรภาพของระบบการเงิน ซึ่งปัจจัยเหล่านี้เป็นส่วนหนึ่งของการพิจารณากำหนดนโยบายการเงินตามแนวโน้มเศรษฐกิจเป็นหลัก (Outlook-dependent) ทั้งนี้ทางด้านแนวโน้มเศรษฐกิจ มองว่าการเติบโตเศรษฐกิจและอัตราเงินเฟ้อมีความสอดคล้องกับที่ธนาคารประเมินไว้ อย่างไรก็ตามการปล่อยสินเชื่อในระบบการเงินมีความเข้มงวดมากกว่าที่คาดไว้ ซึ่งเป็นผลมาจากความเสี่ยงด้านเครดิตที่เพิ่มสูงขึ้นจากการเสื่อมคุณภาพของสินทรัพย์ นอกจากนี้ผู้ว่าการธนาคารแห่งประเทศไทยยังได้กล่าวถึงการแข็งค่าของเงินบาทว่า ค่าเงินบาทมีความสัมพันธ์กับราคาทองคำมากกว่าสกุลเงินอื่นในภูมิภาค ดังนั้นเมื่อราคาทองคำโลกปรับตัวเพิ่มขึ้นทำสถิติสูงสุด ค่าเงินบาทจึงก็ได้รับผลกระทบอย่างมีนัยสำคัญมากกว่าสกุลเงินในภูมิภาคเดียวกัน อย่างไรก็ตามธนาคารติดตามความผันผวนของค่าเงินบาทอย่างไกล้ชิด โดยเฉพาะค่าเงินบาทที่เทียบกับดอลลาร์สหรัฐ และพร้อมดูแลค่าเงินบาทหากจำเป็น โดยปัจจุบันธนาคารแห่งประเทศไทยยังคงกังวลไม่มากนัก เนื่องจากค่าเงินบาทที่แข็งค่าในช่วงที่ผ่านมามีสาเหตุมาจากการอ่อนค่าของดอลลาร์สหรัฐเป็นหลัก และสุดท้ายผู้ว่าการของ ธปท.ได้กล่าวว่า “ท่ามกลางความไม่แน่นอนที่เพิ่มขึ้นในตลาดเงินและตลาดทุน เรากำลังจับตาการเคลื่อนไหวของเงินทุนที่รวดเร็วและไม่ได้มาจากปัจจัยพื้นฐาน หรือที่เรียกว่า Hot Money ซึ่งอาจทำให้ค่าเงินผันผวน โดยไม่สะท้อนเศรษฐกิจที่แท้จริง แต่ในขณะนี้ยังไม่พบความเสี่ยงดังกล่าว”

ทั้งนี้เรามองว่าจากการตัดสินใจครั้งล่าสุดของคณะกรรมการนโยบายการเงินของธนาคารกลางสหรัฐฯ (FOMC) ในการเริ่มลดอัตราดอกเบี้ยอย่างเป็นทางการ ถือเป็นการเปลี่ยนแปลงทิศทางของนโยบายการเงินที่สำคัญที่สุด โดยหลังจากการประชุมเสร็จสิ้น ตลาดโลกได้ตอบสนองต่อการประกาศลดอัตราดอกเบี้ยอย่างราบรื่น ส่วนหนึ่งอาจเป็นเพราะธนาคารกลางสหรัฐฯ ได้เตรียมการมาเป็นอย่างดี และตลาดก็ได้สะท้อนการคาดการณ์นี้ในราคาสินทรัพย์ไปส่วนใหญ่แล้ว การเคลื่อนไหวของตลาดหุ้นในช่วงไม่กี่วันที่ผ่านมาได้ยืนยันความเชื่อมั่นของเราว่า ตลาดหุ้นหลายประเทศมีการปรับขึ้นของราคาและมูลค่า Valuation ระยะยาวที่มากเกินไป แม้ว่าในบางช่วงเวลานักลงทุนสามารถทำกำไรได้ในระยะสั้น (Tactical Call) ตามที่ทีมกลยุทธ์การลงทุนของทาง บลจ.ได้แนะนำเป็นครั้งคราว ซึ่งสามารถเข้าไปอ่านได้ในเว็บไซต์ https://www.principal.th/th/knowledge-centre เพื่อรับทราบการอัพเดตข่าวสาร รวมถึงมุมมองการลงทุนแบบการเก็งกำไรในระยะสั้น (Tactical call) อย่างไรก็ตามในช่วงที่เหลือของปีนี้เรายังคงมีมุมมองที่ระมัดระวัง โดยเฉพาะพอร์ตการลงทุนในหุ้นขนาดใหญ่ที่มีการกระจุกตัว เราเชื่อว่ากองทุนที่จัดสรรสินทรัพย์อย่างเหมาะสมเป็นแนวทางที่ดีของนักลงทุนสำหรับตลาดการลงทุนทั่วโลกที่มีความผันผวนในปัจจุบัน โดย บลจ. พรินซิเพิล ได้มีกองทุนที่มีกลยุทธ์การจัดสรรสินทรัพย์การลงทุนที่หลากหลายแตกต่างกันตามระดับความเสี่ยงของพอร์ตการลงทุนโดยรวม ตั้งแต่กลยุทธ์ความเสี่ยงปานกลางไปจนถึงกลยุทธ์ที่มีความเสี่ยงสูง เริ่มจากกองทุนเปิดพรินซิเพิล สตราทีจิค อินคัม ฟันด์ (PRINCIPAL SIF) ซึ่งเป็นกองทุนที่เหมาะสำหรับนักลงทุนที่มีความระมัดระวังการลงทุนในหุ้นและต้องการผลตอบแทนที่สม่ำเสมอ โดยกองทุนมีกลยุทธ์ที่จะลงทุนประมาณ 60% ในสินทรัพย์ที่สร้างผลตอบแทนสม่ำเสมอ เช่น ตราสารหนี้ และประมาณ 40% ในสินทรัพย์ที่เน้นการเติบโต เช่น หุ้น เป็นต้น ต่อมาได้แก่ กองทุนเปิดพรินซิเพิล บาลานซ์ อินคัม (PRINCIPAL iBALANCED) ซึ่งมีกลยุทธ์การลงทุนมุ่งเน้นความสมดุลกันระหว่างสัดส่วนการลงทุนในสินทรัพย์ที่สร้างผลตอบแทนอย่างสม่ำเสมอ และสินทรัพย์ที่มุ่งเน้นการเติบโต โดยจะลงทุนประมาณ 50% ในสินทรัพย์ที่สร้างผลตอบแทนสม่ำเสมอ เช่น ตราสารหนี้ และ กองทุนที่มีกลยุทธ์การลงทุนแบบ Absolute return และลงทุนประมาณ 50% ในสินทรัพย์ที่เน้นการเติบโต เช่น หุ้น เป็นต้น และสุดท้ายกองทุนเปิดพรินซิเพิล โกลบอล มัลติ แอสเซท (PRINCIPAL GMA) ซึ่งเหมาะสำหรับนักลงทุนที่ต้องการลงทุนในสินทรัพย์ที่มุ่งเน้นการเติบโตมากกว่าการได้รับผลตอบแทนสม่ำเสมอ โดยกองทุนมีกลยุทธ์ที่จะลงทุนในสินทรัพย์ที่สร้างผลตอบแทนอย่างสม่ำเสมอ เช่น ตราสารหนี้ และ กองทุนที่มีกลยุทธ์การลงทุนแบบ Absolute return ประมาณ 30% และลงทุนในสินทรัพย์ที่เน้นการเติบโต เช่น หุ้น ประมาณ 70% ทั้ง 3 กองทุนเป็นทางเลือกที่เหมาะสมในการกระจายความเสี่ยงออกจากการลงทุนอย่างกระจุกตัวในหุ้นเพียงสินทรัพย์เดียว ทั้งนี้เรายังคงแนะนำอย่างต่อเนื่องให้นักลงทุนกระจายการลงทุนไปยังกลุ่มต่างๆ เช่น ตราสารหนี้ หุ้น ทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REITs) สินค้าโภคภัณฑ์ Listed Private Assets และกองทุนที่มีกลยุทธ์การลงทุนแบบ Absolute Return เพื่อให้พอร์ตการลงทุนมีการกระจายความเสี่ยงอย่างเหมาะสม

Image

Image

Image

Image