CIO View: พฤษภาคม 2567

Image

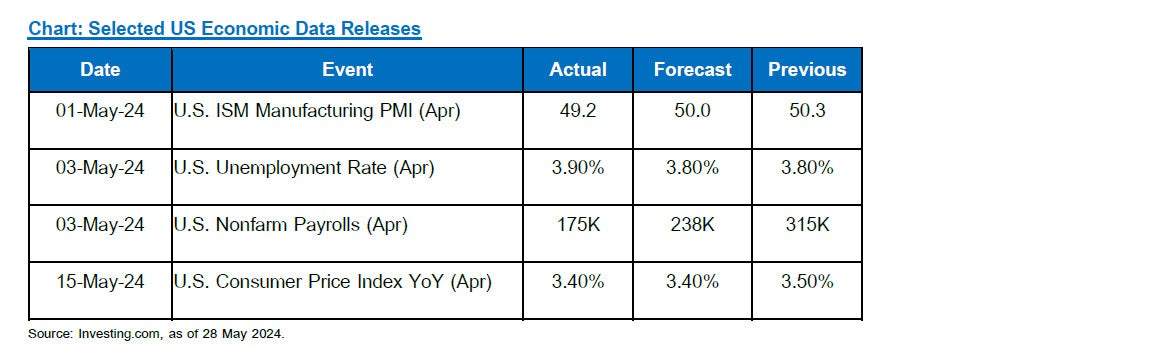

ในปัจจุบันอัตราเงินเฟ้อได้กลายเป็นปัจจัยหลักที่ธนาคารกลางสหรัฐฯ (Fed) ใช้เพื่อตัดสินใจในการกำหนดทิศทางของนโยบายการเงิน ซึ่งในช่วงหลายเดือนที่ผ่านมาอัตราเงินเฟ้อของสหรัฐฯ ถูกกดดันอย่างต่อเนื่องโดยเฉพาะอย่างยิ่งจากอัตราค่าแรงและราคาที่อยู่อาศัยที่เร่งตัวขึ้น อย่างไรก็ดีตัวเลขเศรษฐกิจล่าสุดที่ประกาศออกมาได้แสดงให้เห็นว่าแรงกดดันดังกล่าวเริ่มผ่อนคลายลง โดยตัวเลขที่ประกาศออกมาส่วนใหญ่นั้นต่ำกว่าที่ตลาดได้คาดการณ์ไว้ และส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ (Bond yield) เริ่มชะลอการปรับตัวขึ้นลงมาสอดคล้องกับการที่อัตราดอกเบี้ยนโยบายที่คาดว่าจะอยู่ในระดับสูงที่สุดไปแล้ว ทำให้ตลาดตราสารหนี้เข้าสู่ช่วงพักฐาน ในขณะเดียวกันตัวเลขดัชนีชี้นำทางเศรษฐกิจบ่งชี้ว่าตลาดแรงงานมีแนวโน้มที่จะลดความร้อนแรงลงในระยะอันใกล้ ทำให้หนึ่งในปัจจัยสำคัญที่กำลังกดดันอัตราเงินเฟ้ออยู่คลี่คลายลง ส่งผลให้ Fed มีแนวโน้มที่จะคงอัตราดอกเบี้ยนโยบายต่อไปอีกระยะหนึ่งและทำให้การปรับตัวของอัตราผลตอบแทนพันธบัตรรัฐบาลเคลื่อนไหวอยู่ในกรอบจำกัด โดยในปัจจุบันตลาดได้ปรับลดประมาณการการปรับลดอัตราดอกเบี้ยนโยบายของ Fed จากที่เคยคาดไว้ว่าจะปรับลด 6 ครั้งในปีนี้ลงมาเหลือเพียง 1 - 2 ครั้ง อย่างไรก็ดีเราคาดว่า Fed จะปรับลดอัตราดอกเบี้ยเพียง 2 ครั้งในปีนี้ โดยปรับลดครั้งแรกในเดือนกันยายนและส่งผลให้อัตราผลตอบแทนตราสารหนี้ปรับตัวลดลง ทั้งนี้การปรับลดอัตราดอกเบี้ยของ Fed ยังคงขึ้นอยู่กับตัวเลขอัตราเงินเฟ้อในอนาคตที่จะต้องปรับตัวลดลงอย่างต่อเนื่องเพียงพอที่จะสนับสนุนการตัดสินใจของ Fed

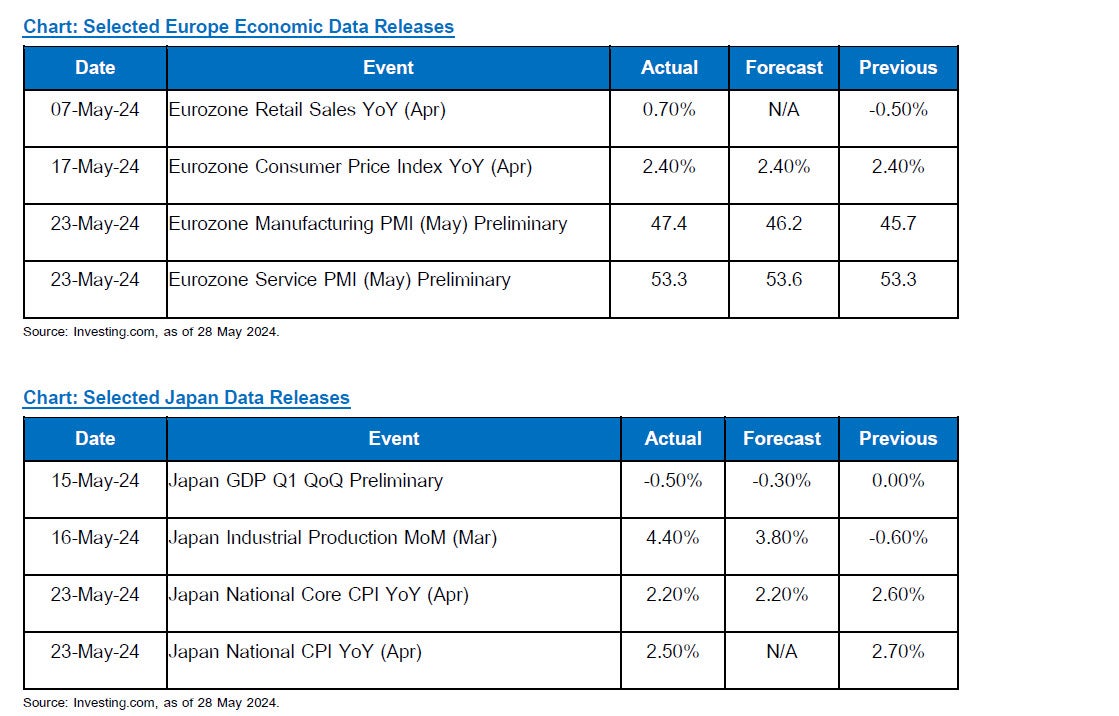

ด้านธนาคารกลางยุโรป (ECB) ส่งสัญญาณว่าจะปรับลดอัตราดอกเบี้ยในสัปดาห์หน้า โดยคาดว่าจะปรับลด 0.25% หลังอัตราเงินเฟ้อของยูโรโซน (Eurozone) ชะลอตัวลง ซึ่งจะทำให้ ECB กลายเป็นธนาคารกลางหลักแรกที่เปลี่ยนมาดำเนินนโยบายการเงินแบบผ่อนคลายในขณะที่ Fed ยังมีแนวโน้มที่จะคงอัตราดอกเบี้ยนโยบายต่อไป ทั้งนี้ ECB มีเป้าหมายที่จะปรับลดอัตราเงินเฟ้อให้มาอยู่ที่ระดับ 2% แต่ก็ต้องการที่จะหลีกเลี่ยงการปล่อยให้อัตราดอกเบี้ยอยู่ในระดับสูงเป็นเวลานานเกินไป ซึ่งความเร็วในการลดดอกเบี้ยในอนาคตขึ้นอยู่กับตัวเลขเศรษฐกิจเป็นหลัก โดยอาจจะเป็นการปรับลดอย่างค่อยเป็นค่อยไปหากอัตราเงินเฟ้อไม่กลับมาเร่งตัวขึ้นเหนือความคาดหมาย และอาจปรับลดในอัตราที่เร็วขึ้นหากอัตราเงินเฟ้อชะลอตัวลงอย่างต่อเนื่อง ทั้งนี้ความล่าช้าในการลดอัตราดอกเบี้ยครั้งแรกของ Fed ได้ผลักดันให้อัตราผลตอบแทนพันธบัตรสหรัฐฯ ปรับตัวสูงขึ้นตลอดทั้งปีนี้และยังส่งผลให้อัตราผลตอบแทนพันธบัตรยุโรปปรับตัวสูงขึ้นตามไปด้วย กลายเป็นปัจจัยที่กดดันให้เกิดสภาวะการเงินตึงตัวในเศรษฐกิจยูโรโซน ดังนั้น ECB จึงมีความจำเป็นที่จะต้องคลี่คลายสถานการณ์และบรรเทาผลกระทบดังกล่าวลงด้วยการปรับลดอัตราดอกเบี้ยนโยบายถึงแม้ว่า Fed จะชะลอการปรับลดอัตราดอกเบี้ยนโยบายอยู่ในขณะนี้ก็ตาม

อัตราผลตอบแทนพันธบัตรอายุ 10 ปีของญี่ปุ่นปรับขึ้นเหนือระดับ 1.00% เป็นครั้งแรกในรอบ 11 ปี จากการที่นักลงทุนยังคงคาดหวังถึงโอกาสที่อัตราดอกเบี้ยของญี่ปุ่นจะปรับตัวสูงขึ้นภายหลังธนาคารกลางญี่ปุ่น (BOJ) เปลี่ยนทิศทางการดำเนินนโยบายการเงินครั้งประวัติศาสตร์ออกจากการดำเนินนโยบายอัตราดอกเบี้ยติดลบ (Negative Interest Rate Policy: NIRP) ซึ่งดำเนินมาอย่างยาวนาน โดยอัตราผลตอบแทนพันธบัตรญี่ปุ่นปรับตัวเพิ่มขึ้นมาตั้งแต่ต้นปี เนื่องจาก BOJ ได้สร้างความประหลาดใจให้กับนักลงทุนด้วยการเข้าซื้อพันธบัตรระยะกลาง และพันธบัตรระยะยาวน้อยกว่าที่นักวิเคราะห์ส่วนใหญ่คาดการณ์ไว้ และในเดือนมีนาคมได้ยกเลิกการเข้าซื้อพันธบัตรเพื่อควบคุมเส้นอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปี อย่างไรก็ดี BOJ ยังคงมีการเข้าซื้อพันธบัตรอยู่เพื่อป้องกันผลกระทบเชิงลบที่อาจจะเกิดขึ้นต่อตลาดการเงินจากการเปลี่ยนแปลงนโยบายอย่างกระทันหัน ในขณะเดียวกันค่าเงินเยนได้อ่อนค่าลงมาอยู่ที่ระดับ 155 – 156 เยนต่อดอลลาร์สหรัฐในช่วงต้นปีก่อนจะทะลุระดับ 160 เยนต่อดอลลาร์สหรัฐในเดือนเมษายนซึ่งถือเป็นระดับต่ำสุดในรอบ 34 ปี หลังจากที่ BOJ ประกาศคงอัตราดอกเบี้ยนโยบายที่ระดับ 0.0% - 0.1% ทั้งนี้ค่าเงินเยนได้ลดความผันผวนลงในเดือนพฤษภาคม โดยนักวิเคราะห์ส่วนใหญ่คาดกว่าเกิดจากการเข้าแทรกแซงค่าเงินของกระทรวงการคลังญี่ปุ่น นอกจากนี้ยังได้มีการคาดการณ์ว่า BOJ จะปรับขึ้นอัตราดอกเบี้ยนโยบายอีกครั้งในช่วงไตรมาสที่ 3 ของปีนี้

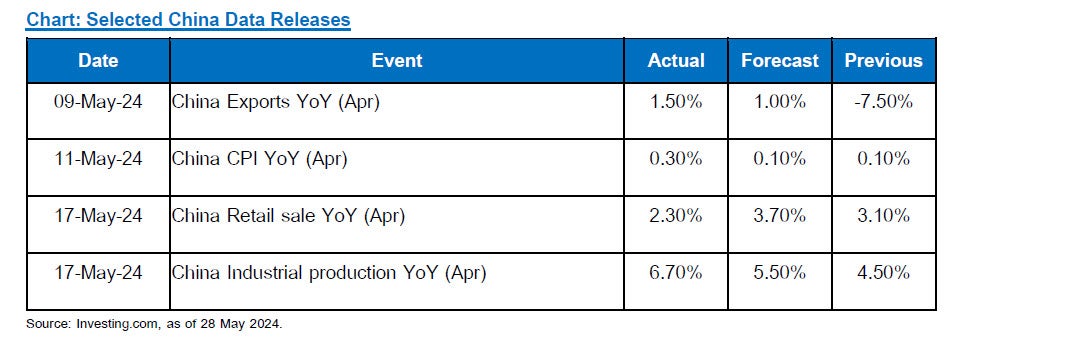

สำหรับเศรษฐกิจจีน นโยบายกระตุ้นเศรษฐกิจที่ประกาศออกมาล่าสุดแสดงให้เห็นถึงความเร่งด่วนและความมุ่งมั่นในการแก้ไขปัญหาทางเศรษฐกิจที่ค้างคาอยู่นาน โดยมีประเด็นสำคัญคือการแก้ปัญหาสต็อกบ้านที่ขายไม่ออกซึ่งเป็นปัจจัยที่กดดันตลาดอสังหาริมทรัพย์และเศรษฐกิจจีนโดยรวมอย่างยาวนาน เรามองว่ามาตรการล่าสุดของจีนถือเป็นการเปลี่ยนนโยบายอย่างสิ้นเชิงหลังจากที่มีมาตราการการควบคุมอย่างเข้มงวดเพื่อลดการก่อหนี้สินเกินกว่าที่ควรในภาคอสังหาริมทรัพย์ โดยทางการจีนประกาศ 3 แนวทางที่จะเข้ามากระตุ้นการฟื้นตัวของภาคอสังหาริมทรัพย์ แนวทางแรกเป็นแนวทางด้านอุปสงค์ โดยได้มีการผ่อนคลายข้อจำกัดในการซื้อบ้าน ยกเลิกข้อกำหนดอัตราดอกเบี้ยเงินกู้ขั้นต่ำ และลดเงินดาวน์สำหรับผู้ซื้อบ้านหลังแรก แนวทางที่สองเป็นแนวทางการแก้ไขปัญหาบ้านคงค้างส่วนเกิน โดยสนับสนุนให้รัฐบาลท้องถิ่นรับซื้อบ้านที่ค้างสต๊อกจากบริษัทพัฒนาอสังหาริมทรัพย์และแปลงไปเป็นโครงการที่อยู่อาศัยสำหรับผู้มีรายได้น้อย (Social housing) และแนวทางสุดท้ายเป็นแนวทางเพื่อบรรเทาปัญหาสภาพคล่องของบริษัทพัฒนาอสังหาริมทรัพย์ โดยรัฐบาลได้มีการกำหนดรายชื่อของโครงการพัฒนาอสังหาริมทรัพย์ที่ผ่านการคัดเลือกให้อยู่ใน “white list” และทำให้โครงการดังกล่าวสามารถเข้าถึงแหล่งเงินทุนจากธนาคารพาณิชย์ได้ ทั้งนี้เรามองว่าการปรับตัวดีขึ้นของเศรษฐกิจจีนที่ได้รับแรงหนุนจากการฟื้นตัวของตลาดที่อยู่อาศัยจะส่งผลบวกต่อราคาสินค้าโภคภัณฑ์และการเติบโตในภูมิภาคเอเชียรวมถึงประเทศไทยด้วย

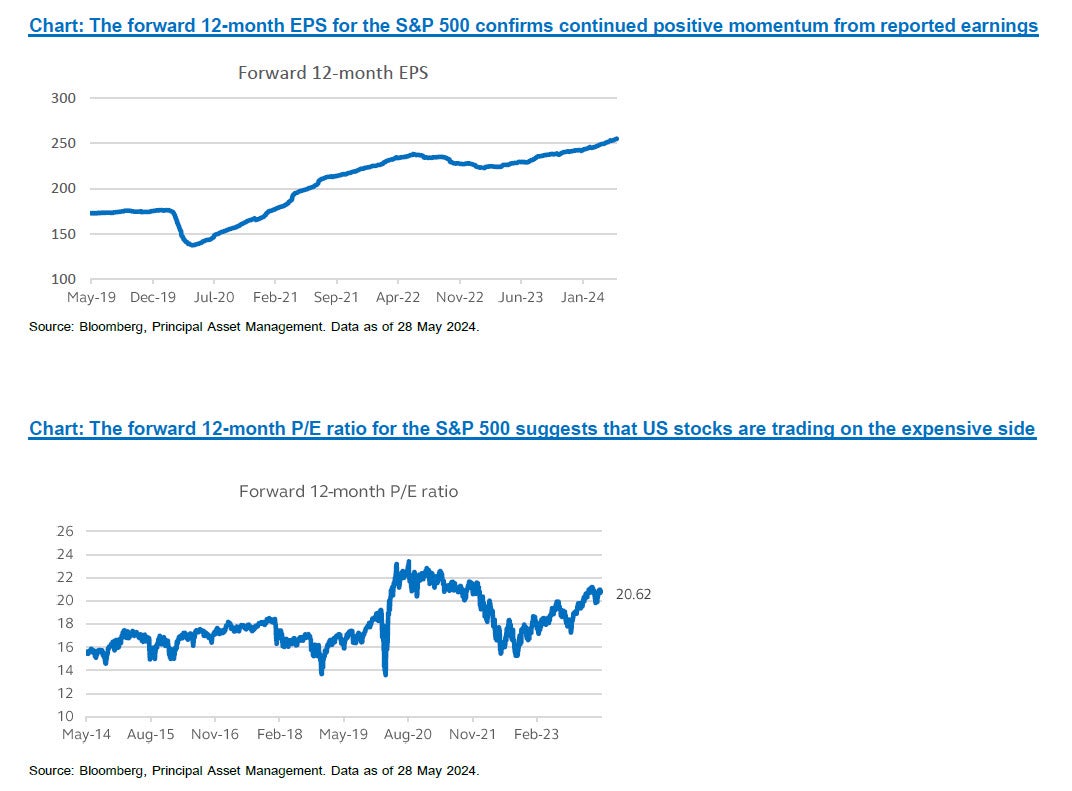

ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตทั่วโลกที่เพิ่งประกาศออกมาแสดงถึงมุมมองเชิงบวกอย่างระมัดระวังหลังจากที่กิจกรรมการผลิตทั้งในประเทศและระดับโลกที่ปรับตัวดีขึ้น โดยได้รับแรงหนุนจากเศรษฐกิจจีนที่กลับมาขยายตัวได้ดีและตลาดหุ้นจีนที่ฟื้นตัวอย่างแข็งแกร่ง เช่นเดียวกับตลาดหุ้นทั่วโลกที่กลับมาปรับตัวเพิ่มขึ้นอีกครั้งหลังเกิดการปรับฐานในช่วงก่อนหน้า อันเป็นผลจากการที่อัตราผลตอบแทนพันธบัตรเริ่มทรงตัว โดยในระยะถัดไปเรามองว่ามี 3 ปัจจัยที่จะสนับสนุนการปรับตัวขึ้นอย่างต่อเนื่องของตลาดหุ้น ได้แก่ 1) โอกาสที่ปัจจัยกดดันเชิงลบอย่างเช่นการปรับขึ้นอัตราดอกเบี้ยอย่างรวดเร็ว หรือการชะลอตัวทางเศรษฐกิจอย่างกระทันหันนั้นลดลงอย่างมาก 2) รายได้และกำไรของบริษัทจดทะเบียนในสหรัฐฯ ในไตรมาส 1/2567 นั้นออกมาแข็งแกร่งกว่าที่ตลาดคาด โดยกำไรที่ดีกว่าคาดมีสาเหตุมาจากต้นทุนแรงงานที่ลดลง ในขณะที่ผลิตภาพ (productivity) เพิ่มขึ้น นอกจากนี้ความเชื่อมั่นทางธุรกิจและดัชนีผู้จัดการฝ่ายจัดซื้อ (Purchasing Managers’ Index: PMI) ที่ดีขึ้นก็เป็นอีกปัจจัยที่สนับสนุนกำไรของบริษัทจดทะเบียนให้ปรับตัวดีขึ้น แม้ว่าอัตราดอกเบี้ยที่อยู่ในระดับสูงจะยังคงกดดันมูลค่า valuation ก็ตาม และ 3) การผสมผสานของอัตราเงินเฟ้อที่อยู่ในระดับกลางๆ การฟื้นตัวของเศรษฐกิจโลก และแนวโน้มรายได้และกำไรที่ดีของบริษัทจดทะเบียน เป็นปัจจัยบวกที่สนับสนุนความแข็งแกร่งของตลาดหุ้น อย่างไรก็ตามนักลงทุนควรลงทุนอย่างระมัดระวัง เนื่องจาก Valuation ที่อยู่ในระดับสูง และราคาที่ปรับตัวสูงขึ้นเร็วเกินไปอย่างเห็นได้ชัด

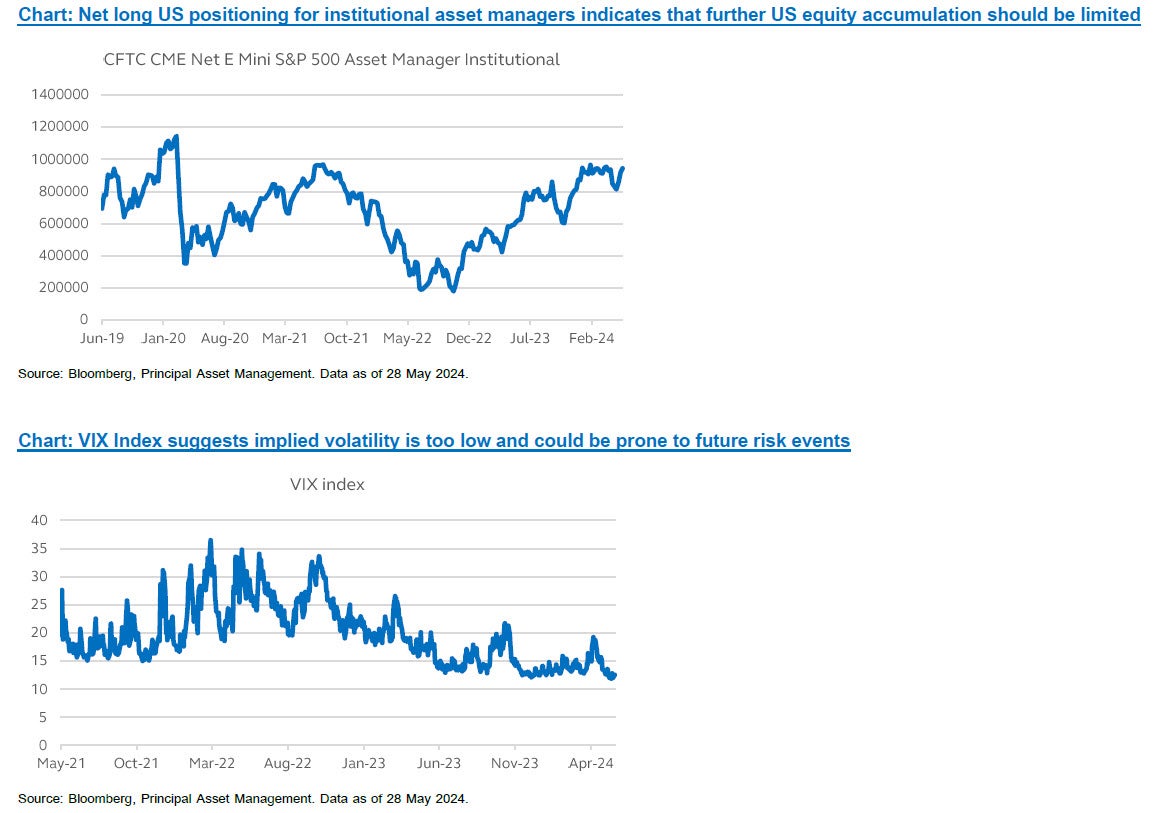

ในเดือนที่ผ่านมานักลงทุนผ่อนคลายความกังวลว่า Fed จะดำเนินนโยบายการเงินตึงตัวมากขึ้นเพื่อควบคุมเงินเฟ้อ หลังประธาน Fed กล่าวถึงทิศทางการดำเนินนโยบายการเงินที่ผ่อนคลายกว่าคาด รวมถึงการชะลอตัวลงของเศรษฐกิจสหรัฐฯ และอัตราเงินเฟ้อที่ต่ำกว่าคาด ทำให้อัตราผลตอบแทนพันธบัตรเข้าสู่ช่วงพักฐาน ในขณะที่ตลาดหุ้นทะยานขึ้นสู่ระดับสูงสุดใหม่และระดับความผันผวนลดลงอย่างมาก การชะลอตัวของเศรษฐกิจสหรัฐฯ ถูกมองในแง่บวก เนื่องจากเปิดโอกาสให้ Fed สามารถลดอัตราดอกเบี้ยได้ ซึ่งช่วยหนุนการปรับตัวขึ้นของหุ้นกลุ่มเทคโนโลยี โดยหากย้อนกลับไปในช่วงระยะเวลาที่ยาวนานกว่านั้น การปรับตัวขึ้นของตลาดหุ้นได้รับการขับเคลื่อนจากหุ้นกลุ่มเทคโนโลยีชั้นนำที่มีมูลค่าตลาดสูง หรือ Magnificent 7 เป็นหลัก โดยนักวิเคราะห์วอลล์สตรีทระบุว่า นับตั้งแต่ต้นปี 2563 หุ้นสหรัฐฯ ที่ไม่รวมหุ้นกลุ่ม Magnificent 7 ปรับตัวขึ้นเพียง 20% ขณะที่หุ้นกลุ่ม Magnificent 7 ทะยานขึ้นเกือบเท่าตัว การพุ่งขึ้นอย่างรวดเร็วและกระจุกตัวของหุ้นกลุ่ม Mega-cap ประกอบกับ Valuation ที่สูง ระดับดัชนี VIX ที่ต่ำ และสถานะการถือครองหุ้นสหรัฐฯ สุทธิในระดับสูง บ่งชี้ว่าตลาดหุ้นสหรัฐฯ น่าจะมีการปรับฐานบ้างในระยะเวลาอันใกล้ หรือมีความผันผวนเพิ่มขึ้นในช่วงสั้นๆ นอกจากนี้ยังมีปัจจัยสำคัญที่ต้องจับตามมองอย่างใกล้ชิด โดยความเสี่ยงหลักยังคงเป็นข้อมูลเงินเฟ้อที่ยังคงอยู่ในระดับสูงอย่างน่ากังวล และอาจทำให้อัตราผลตอบแทนพันธบัตรกลับมาปรับตัวขึ้นอีกครั้งหนึ่งได้ นอกจากนี้การประชันนโยบายของผู้สมัครเพื่อชิงตำแหน่งประธานาธิบดีครั้งแรกในช่วงปลายเดือนมิถุนายนอาจทำให้มีความเสี่ยงทางการเมืองเข้ามาสร้างผลกระทบเชิงลบต่อการปรับตัวขึ้นของตลาดหุ้นทั่วโลกได้ และแม้ว่าผลประกอบการบริษัทจดทะเบียนจะมีแนวโน้มที่จะออกมาดีก็ตาม แต่จากปัจจัยที่กล่าวมาข้างต้นทำให้เรามองว่าตลาดหุ้นโลกอาจจะมีความผันผวนเพิ่มขึ้น และกลายเป็นความเสี่ยงต่อพอร์ตการลงทุน นอกจากนี้เรายังมองว่าอัตราผลตอบแทนพันธบัตรที่อยู่ในระดับสูงและมีเสถียรภาพมากกว่ามีความน่าสนใจในการลงทุน เราจึงแนะนำการลงทุนที่มีการกระจายความเสี่ยงไปยังสินทรัพย์ประเภทต่างๆ อย่างเหมาะสม เช่น กองทุน Principal Strategic Income Fund (PRINCIPAL SIF) ซึ่งลงทุนประมาณ 40% ในหุ้น และ 60% ในตราสารหนี้ ที่จะช่วยลดผลกระทบจากความผันผวนในตลาดหุ้นที่มีสัดส่วนโดยรวมเพียงประมาณ 40% ของพอร์ต ในขณะที่ผลตอบแทนจากการลงทุนในพันธบัตรในสัดส่วนที่สูงจะช่วยสนับสนุนผลตอบแทนและเพิ่มความมีเสถียรภาพของพอร์ตการลงทุน

Image

Image

Image

Image

Image

กองทุนที่แนะนำ

กองทุนที่แนะนำ | ข้อมูลกองทุน |

| กองทุนเปิดพรินซิเพิล สตราทีจิก อินคัม ฟันด์ A (PRINCIPAL SIF-A) | https://www.principal.th/th/principal/MAINCOME-A |

อ่านข้อมูลเพิ่มเติม CIO View พฤษภาคม 2567

Disclaimer: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน / การลงทุนในหน่วยลงทุน มิใช่การฝากเงิน และมีความเสี่ยงของการลงทุน ผู้ลงทุนอาจได้รับเงินลงทุนคืนมากกว่าหรือน้อยกว่าเงินลงทุนเริ่มแรกก็ได้ ดังนั้นผู้ลงทุนควรลงทุนในกองทุนนี้เมื่อเห็นว่าการลงทุนในกองทุนรวมนี้ เหมาะสมกับวัตถุประสงค์การลงทุนของผู้ลงทุน และผู้ลงทุนยอมรับความเสี่ยงที่อาจเกิดขึ้น จากการลงทุนได้ / กองทุนมีนโยบายลงทุนในต่างประเทศ กองทุนอาจมีความเสี่ยงด้านอัตราแลกเปลี่ยน ผู้ลงทุนอาจขาดทุนหรือได้รับกำไร จากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าทุนเริ่มแรกได้/ บริษัทจัดการใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) ขึ้นอยู่กับดุลยพินิจของผู้จัดการกองทุน / ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต