CIO View: เดือนมีนาคม 2568

Image

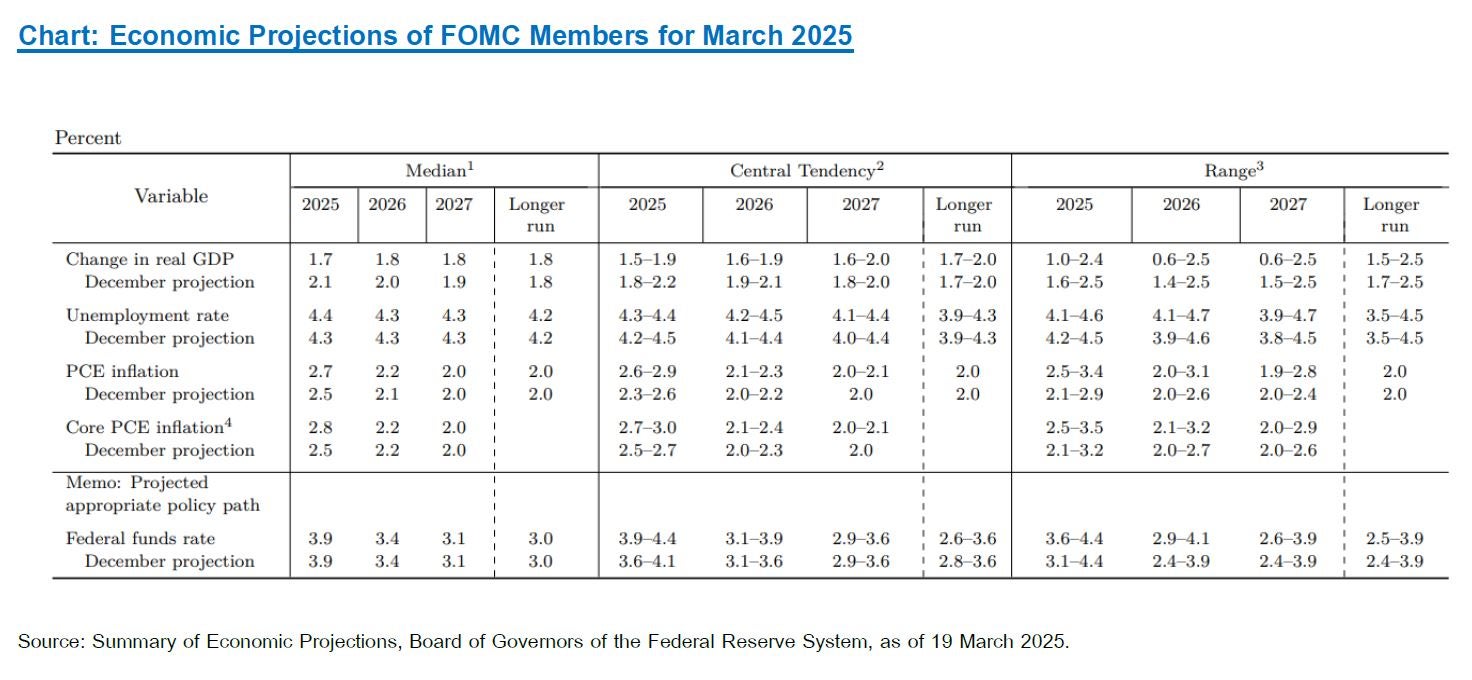

เดือนนี้เริ่มต้นด้วยการอัปเดตนโยบายการเงินของธนาคารกลางหลักกันก่อน ธนาคารกลางสหรัฐฯ (Fed) คงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 4.25% - 4.50% ในการประชุมระหว่างวันที่ 18- 19 มีนาคมที่ผ่านมา ซึ่งเป็นไปตามที่นักวิเคราะห์ส่วนใหญ่ได้คาดการณ์ไว้ก่อนหน้านี้ ภายหลังการประชุมนายเจอโรม พาวเวลประธาน Fed ได้ตอบคำถามเกี่ยวกับการประชุมรอบเดือนพฤษภาคมว่า คณะกรรมการยังไม่มีความจำเป็นที่จะต้องรีบปรับลดอัตราดอกเบี้ยนโยบายลง ทั้งนี้ Fed ได้ปรับลดประมาณการการขยายตัวของเศรษฐกิจสหรัฐฯ ลง ในขณะที่ปรับประมาณการอัตราเงินเฟ้อขึ้น สะท้อนถึงความกังวลที่เพิ่มขึ้นจากการเปลี่ยนแปลงของนโยบายการค้าระหว่างประเทศ อย่างไรก็ดี การประมาณการ Dot Plot ของ Fed ได้สะท้อนให้เห็นว่า Fed อาจปรับลดอัตราดอกเบี้ยอย่างน้อย 2 ครั้งในปีนี้ ในขณะที่ประมาณการของปีอื่นยังคงเดิม นอกจากนี้คณะกรรมการยังได้มีการปรับเปลี่ยนกลยุทธ์ในการปรับลดขนาดงบดุล (Quantitative Tightening) โดยปรับลดเพดานการไถ่ถอนพันธบัตรรัฐบาลรายเดือนลงจากระดับ 2.5 หมื่นล้านดอลลาร์สหรัฐฯ เหลือเพียงเดือนละ 5 พันล้านดอลลาร์สหรัฐฯ สะท้อนถึงความต้องการในการเพิ่มปริมาณสภาพคล่องในระบบการเงินของ Fed ซึ่งอาจทำให้ Fed ต้องใช้เวลาในการปรับลดขนาดงบดุลนานขึ้นจนไปสิ้นสุดช่วงต้นปี 2569

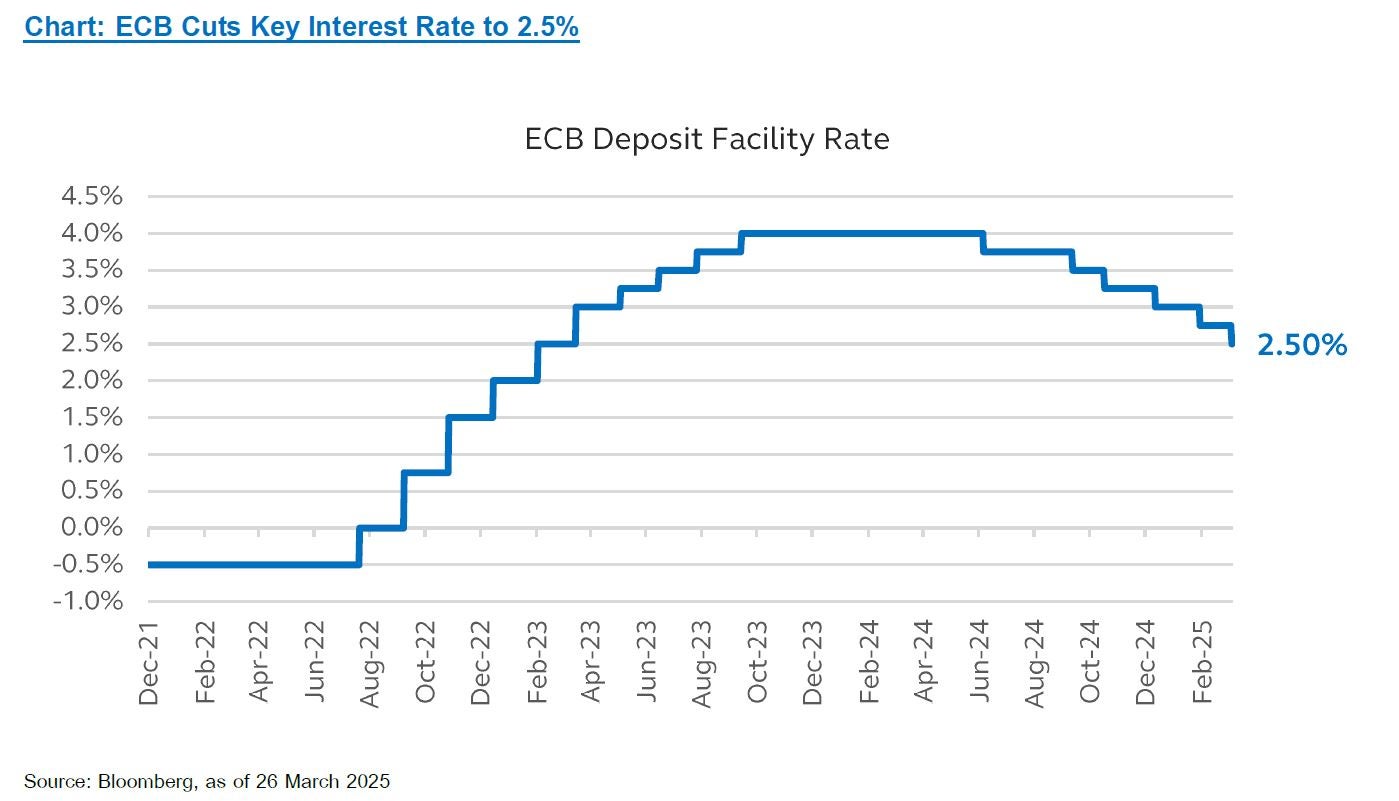

ด้านธนาคารกลางยุโรป (ECB) ปรับลดอัตราดอกเบี้ยนโยบายลง 0.25% มาอยู่ที่ระดับ 2.50% ในการประชุมวันที่ 6 มีนาคมที่ผ่านมา เป็นไปตามที่นักวิเคราะห์ส่วนใหญ่คาดการณ์ ทั้งนี้ นางคริสติน ลาการ์ด ประธาน ECB ไม่ได้ระบุว่าคณะกรรมการจะตัดสินใจคงอัตราดอกเบี้ยในการประชุมครั้งต่อไปในเดือนเมษายนหรือไม่ ซึ่งสะท้อนให้เห็นถึงความกังวลของคณะกรรมการเกี่ยวกับความไม่แน่นอนที่เกิดขึ้นอย่างต่อเนื่อง ซึ่งจะพิจารณาจากตัวเลขเศรษฐกิจที่เกิดขึ้น (Data-dependent) เป็นหลักในการกำหนดทิศทางของนโยบาย ประกอบกับความไม่แน่นอนในนโยบายทางการค้าระหว่างยุโรปกับสหรัฐฯ รวมถึงรายละเอียดเกี่ยวกับการปฏิรูปทางการคลังของเยอรมนีและสหภาพยุโรปยังคงมีจำกัดเกินกว่าที่คณะกรรมการ ECB มีข้อสรุปในทิศทางของนโยบายในตอนนี้ อย่างไรก็ตาม จากถ้อยคำในแถลงการณ์ของ ECB ในการประชุมครั้งล่าสุดแสดงให้เห็นถึงแนวโน้มการดำเนินนโยบายการเงินที่ผ่อนคลายมากขึ้นเมื่อกับแถลงการณ์จากการประชุมครั้งก่อน ทั้งนี้ ECB ได้ปรับประมาณการตัวเลขเศรษฐกิจในทิศทางเดียวกันกับ Fed โดยปรับลดประมาณการการขยายตัวของเศรษฐกิจลง ในขณะที่ปรับเพิ่มประมาณการตัวเลขอัตราเงินเฟ้อสะท้อนถึงผลกระทบจากราคาพลังงานที่ปรับตัวสูงขึ้น และผลกระทบจากความไม่แน่นอนของนโยบายการค้าระหว่างประเทศที่กดดันการส่งออกและการลงทุนภายในประเทศ

ธนาคารกลางญี่ปุ่น (BOJ) คงอัตราดอกเบี้ยนโยบายที่ 0.50% ในการประชุมวันที่ 19 มีนาคม ตามที่นักวิเคราะห์ส่วนใหญ่คาดการณ์ โดยนายคาซูโอะ อุเอดะ ผู้ว่าการธนาคารกลางญี่ปุ่น แถลงว่าตัวเลขค่าแรง และอัตราเงินเฟ้อนั้นเป็นไปตามที่ BOJ ได้คาดการณ์ไว้ อย่างไรก็ดีความไม่แน่นอนเกี่ยวกับนโยบายการค้าระหว่างประเทศของสหรัฐฯ อาจส่งผลกระทบต่อแนวโน้มอัตราเงินเฟ้อ ทั้งนี้ BOJ จะติดตามและประเมินสถานการณ์จากตัวเลขเศรษฐกิจที่เกิดขึ้นก่อนตัดสินใจปรับอัตราดอกเบี้ยนโยบาย

ธนาคารกลางจีน (PBOC) คงอัตราดอกเบี้ยเงินกู้ชั้นดี (LPR) ประเภท 1 ปีที่ 3.10% และคงอัตราดอกเบี้ย LRP ประเภท 5 ปีไว้ที่ 3.60% ในการประชุมคณะกรรมการนโยบายการเงินประจำไตรมาสที่ 1 เมื่อวันที่ 18 มีนาคมที่ผ่านมา โดยคณะกรรมการได้เสนอให้เร่งปรับเปลี่ยนการดำเนินนโยบายทางการเงินให้มีประสิทธิภาพ ตรงเป้า และมองไปข้างหน้ามากขึ้น นอกจากนี้คณะกรรมการยังได้ส่งสัญญาณถึงความเป็นไปได้ในการปรับลดอัตราส่วนเงินสำรองขั้นต่ำ (Required Reserve Ratio : RRR) และอัตราดอกเบี้ยลง เพื่อให้มีความเหมาะสมในการรักษาสภาพคล่องและกระตุ้นการเติบโตของเศรษฐกิจ

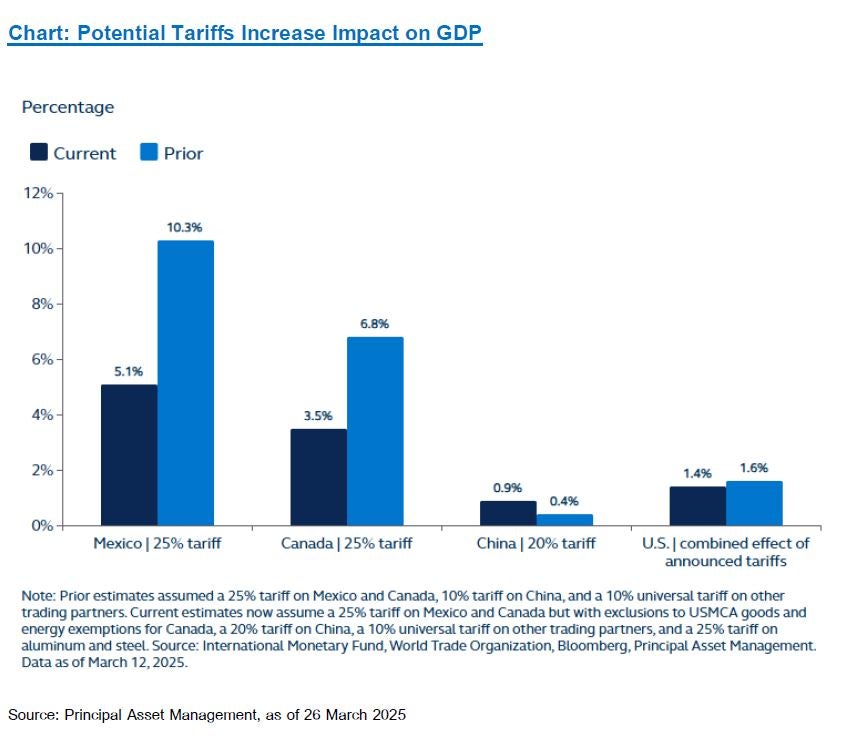

ทางฝั่งของประธานาธิบดีโดนัลด์ ทรัมป์ กับการเดินหน้าขึ้นภาษีนำเข้า ล่าสุดได้กำหนดอัตราภาษีนำเข้า 25% สำหรับสินค้าจากเม็กซิโกและแคนาดา โดยมีผลบังคับใช้ตั้งแต่วันที่ 4 มีนาคม ยกเว้นพลังงานและโพแทช (ปุ๋ยสำคัญสำหรับเกษตรกรสหรัฐฯ) ซึ่งถูกกำหนดภาษีที่ 10% อย่างไรก็ตาม ทรัมป์ได้ประกาศระงับภาษีสำหรับรถยนต์และสินค้าอื่น ๆ ที่อยู่ภายใต้ข้อตกลงสหรัฐฯ-เม็กซิโก-แคนาดา (USMCA) จนถึงวันที่ 2 เมษายน โดยข้อตกลง USMCA เป็นข้อตกลงที่เข้ามาแทนที่ข้อตกลงการค้าเสรีอเมริกาเหนือ (NAFTA) ที่มีผลบังคับใช้ตั้งแต่วันที่ 1 กรกฎาคม 2020 นอกจากนี้ทรัมป์ได้เพิ่มภาษีนำเข้าสินค้าจากจีนอีก 10% ทำให้อัตราภาษีเพิ่มขึ้นเป็น 20% พร้อมทั้งมีการกำหนดอัตราภาษี 25% สำหรับการนำเข้าเหล็กและอะลูมิเนียมจากทุกประเทศมายังสหรัฐฯ ตั้งแต่วันที่ 12 มีนาคม อีกทั้งยังมีแผนประกาศภาษีตอบโต้ (reciprocal tariff) ซึ่งมีเป้าหมายเพื่อปรับอัตราภาษีของสหรัฐฯ ให้เทียบเท่ากับอัตราภาษีที่ประเทศคู่ค้ากำหนด รวมถึงขึ้นภาษีนำเข้ากับสินค้าจากอุตสาหกรรมยานยนต์ เวชภัณฑ์ และเซมิคอนดักเตอร์ ตั้งแต่วันที่ 2 เมษายน อย่างไรก็ตาม จากรายงานข่าวเมื่อวันที่ 24 มีนาคม ระบุว่าทรัมป์อาจปรับลดอัตราภาษีตอบโต้ที่วางแผนจะใช้กับประเทศคู่ค้า และบางประเทศอาจได้รับการยกเว้น ขณะที่ภาษีสำหรับสินค้าประเภทอื่น เช่น ยานยนต์ ไม้แปรรูป เวชภัณฑ์ และเซมิคอนดักเตอร์ อาจถูกเลื่อนออกไป และในวันนั้นเอง ทรัมป์ยังประกาศว่าสหรัฐฯ จะเรียกเก็บภาษี 25% กับทุกประเทศที่ซื้อน้ำมันและก๊าซจากเวเนซุเอลา ซึ่งอาจส่งผลให้ภาษีนำเข้าสินค้าจากจีนเพิ่มขึ้นอย่างมาก เนื่องจากจีนเป็นผู้นำเข้าน้ำมันดิบจากเวเนซุเอลารายใหญ่ที่สุดในปี 2024 โดยภาษีนำเข้า 25% ที่เรียกเก็บกับผู้นำเข้าน้ำมันดิบจากเวเนซุเอลนี้ จะถูกเรียกเก็บเพิ่มเติมจากภาษีที่มีอยู่เดิม ซึ่งหมายความว่า สำหรับจีนอัตราภาษีนำเข้าสินค้าไปยังสหรัฐฯ ที่เดิมเพิ่มขึ้นเป็น 20% อาจต้องเผชิญกับภาษีเพิ่มเติมอีก 25% ทำให้อัตราภาษีรวมสูงถึง 45% ต่อประเทศคู่ค้าอันดับสามของสหรัฐฯ

ขณะที่ทางฝั่งยุโรป เมื่อวันที่ 18 มีนาคม รัฐสภาเยอรมนีได้อนุมัติการแก้ไขรัฐธรรมนูญ เพื่อผ่อนปรนข้อจำกัดด้านหนี้สาธารณะ (debt brake) และจัดตั้งกองทุนพิเศษมูลค่า 500,000 ล้านยูโร เพื่อใช้ในการลงทุนโครงสร้างพื้นฐานภายในระยะเวลา 12 ปีข้างหน้า มาตรการดังกล่าวจะส่งผลให้เศรษฐกิจเยอรมนีกลับมาฟื้นตัว โดยเฉพาะภาคโครงสร้างพื้นฐานและอุตสาหกรรมป้องกันประเทศ

ทางด้านของไทย ธนาคารแห่งประเทศไทย (BOT) ได้ประกาศมาตรการผ่อนคลายข้อกำหนดอัตราส่วนเงินกู้ต่อมูลค่าหลักประกัน (LTV) สำหรับสินเชื่อที่อยู่อาศัยเป็นการชั่วคราว ตั้งแต่วันที่ 1 พฤษภาคม 2568 ถึงวันที่ 30 มิถุนายน 2568 โดยเกณฑ์ LTV ที่ถูกผ่อนปรนนี้จะอนุญาตธนาคารพาณิชย์สามารถปล่อยกู้ได้สูงสุด 100% สำหรับการกู้ซื้อบ้านหลังที่สองเป็นต้นไปที่มีมูลค่าต่ำกว่า 10 ล้านบาท และสำหรับการกู้ซื้อบ้านหลังแรกจะได้รับการผ่อนปรนตามเงื่อนไข เมื่อซื้อบ้านที่มีมูลค่ามากกว่า 10 ล้านบาทขึ้นไป มาตรการนี้จะเข้ามากระตุ้นภาคอสังหาริมทรัพย์ที่ชะลอตัว และช่วยลดภาระค่าใช้จ่ายสำหรับผู้ซื้อบ้านหลังที่สอง

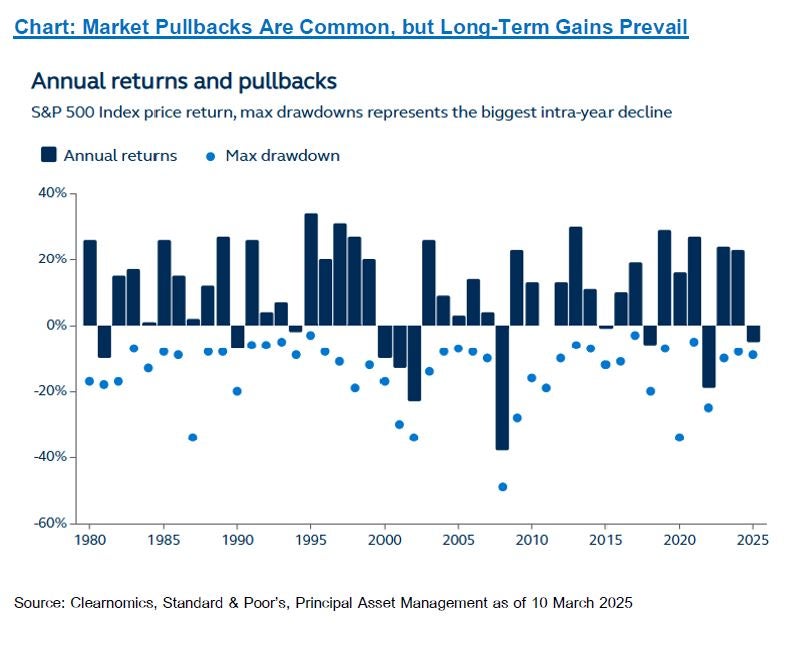

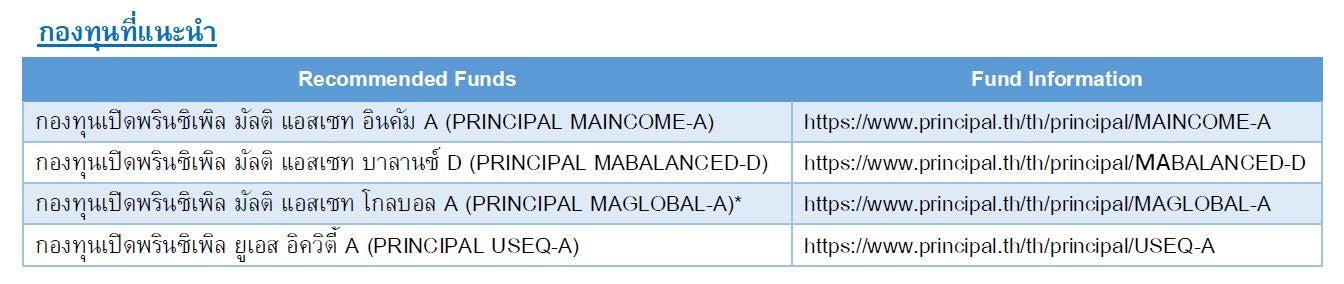

จากภาพรวมเศรษฐกิจ นโยบายการเงิน และบรรยากาศการลงทุนโลก เรามีมุมมองเป็นกลาง (Neutral) ต่อสินทรัพย์เสี่ยง เพื่อสะท้อนถึงความระมัดระวังของเรา เรามองว่านโยบายการกีดกันทางการค้าที่อาจเกิดขึ้นตลอดทั้งปีนี้ ถือเป็นความเสี่ยงสำคัญที่อาจส่งผลกระทบอย่างมีนัยสำคัญต่อเศรษฐกิจโลก อย่างไรก็ตามแม้ว่าความเสี่ยงต่อภาวะเศรษฐกิจถดถอยของสหรัฐฯ จะเพิ่มสูงขึ้นเมื่อเร็ว ๆ นี้ แต่เศรษฐกิจสหรัฐฯ ยังคงอยู่ในทิศทางขยายตัว ประกอบกับนโยบายการเงินที่ยังอยู่ในช่วงผ่อนคลาย แม้ว่าอาจมีการคงหรือปรับลดดอกเบี้ยระหว่างทาง ดังนั้น เรามองว่ากองทุน Multi Assets ที่กระจายการลงทุนในหลายสินทรัพย์ทั่วโลก เป็นทางเลือกที่เหมาะสมกับการลงทุนในปีนี้ จากความผันผวนของตลาดที่ยังคงได้รับผลกระทบจากความไม่แน่นอนของภาษี โดยกองทุนที่เราแนะนำ ได้แก่ 1) กองทุนเปิดพรินซิเพิล มัลติ แอสเซท อินคัม (PRINCIPAL MAINCOME) 2) กองทุนเปิดพรินซิเพิล มัลติ แอสเซท บาลานซ์ (PRINCIPAL MABALANCED) 3) กองทุนเปิดพรินซิเพิล มัลติ แอสเซท โกลบอล (PRINCIPAL MAGLOBAL) นอกจากนี้ เรามีมุมมองเชิงบวกอย่างระมัดระวังต่อหุ้นสหรัฐฯ เนื่องจากเราเชื่อว่านโยบายของทรัมป์จะส่งผลกระทบเชิงลบต่อประเทศคู่ค้าของสหรัฐฯ มากกว่าสหรัฐฯ เอง ซึ่งทำให้เราชื่นชอบกองทุนเปิดพรินซิเพิล ยูเอส อิควิตี้ (PRINCIPAL USEQ) ด้วยเช่นกัน โดยคาดว่ากองทุนนี้จะสร้างโอกาสในการลงทุนให้แก่นักลงทุนตลอดทั้งปี เนื่องจากเรามองว่าการปรับฐานของตลาดหุ้นสหรัฐฯ ที่อาจเกิดขึ้นเป็นระยะๆ ตลอดทั้งปีนี้จะเป็นจังหวะที่ดีในการเข้าลงทุนในกองทุนดังกล่าว

Image

Image

Image

Image

Image

Disclaimer: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน / การลงทุนในหน่วยลงทุน มิใช่การฝากเงิน และมีความเสี่ยงของการลงทุน ผู้ลงทุนอาจได้รับเงินลงทุนคืนมากกว่าหรือน้อยกว่าเงินลงทุนเริ่มแรกก็ได้ ดังนั้นผู้ลงทุนควรลงทุนในกองทุนนี้เมื่อเห็นว่าการลงทุนในกองทุนรวมนี้ เหมาะสมกับวัตถุประสงค์การลงทุนของผู้ลงทุน และผู้ลงทุนยอมรับความเสี่ยงที่อาจเกิดขึ้น จากการลงทุนได้ / PRINCIPAL USEQ ลงทุนกระจุกตัวในประเทศสหรัฐอเมริกา ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย/ กองทุนมีนโยบายลงทุนในต่างประเทศ กองทุนอาจมีความเสี่ยงด้านอัตราแลกเปลี่ยน ผู้ลงทุนอาจขาดทุนหรือได้รับกำไร จากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าทุนเริ่มแรกได้/ บริษัทจัดการใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) ขึ้นอยู่กับดุลยพินิจของผู้จัดการกองทุน / ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต / *PRINCIPAL MAGLOBAL เปลี่ยนชื่อจาก PRINCIPAL GMA มีผลตั้งแต่วันที่ 10 กุมภาพันธ์ 2568 เป็นต้นไป