CIO View: มกราคม 2568

Image

ในวันที่ 20 มกราคมที่ผ่านมานายโดนัลด์ ทรัมป์ ประธานาธิบดีสหรัฐฯ ได้ประกาศเปลี่ยนแปลงนโยบายการค้าของอเมริกาเหนือครั้งใหญ่อย่างที่ไม่เคยมีมาก่อนในระหว่างพิธีลงนามภายในห้องทำงานในทำเนียบขาว (Oval Office) โดยทรัมป์เปิดเผยถึงแผนการที่จะกำหนดภาษีศุลกากรสำหรับสินค้าที่นำเข้าจากประเทศเม็กซิโกและแคนาดาในอัตราสูงถึง 25% โดยให้มีผลบังคับใช้ตั้งแต่วันที่ 1 กุมภาพันธ์ การตัดสินใจครั้งนี้ก่อให้เกิดความกังวลอย่างมากเกี่ยวกับแนวโน้มอัตราเงินเฟ้อของสหรัฐฯ อีกทั้งยังอาจส่งผลกระทบต่อเสถียรภาพของความสัมพันธ์ทางการค้าในภูมิภาค แม้ว่าในระหว่างการหาเสียงเลือกตั้ง ทรัมป์เคยเสนอให้มีการกำหนดภาษีนำเข้าทั่วไปสูงถึง 20% สำหรับสินค้าจากทุกประเทศ และ 25% สำหรับสินค้าจากเม็กซิโกและแคนาดา อย่างไรก็ตามการลงนามในคำสั่งฝ่ายบริหาร (Executive Order) ฉบับใหม่นี้มุ่งเน้นไปที่การตรวจสอบสาเหตุของการขาดดุลทางการค้าของสหรัฐฯ การระบุแนวปฏิบัติทางการค้าที่ไม่เป็นธรรมต่อสหรัฐฯ และการทบทวนข้อตกลงทางการค้าที่มีอยู่ในปัจจุบัน โดยเฉพาะข้อตกลงระหว่างสหรัฐอเมริกา เม็กซิโก และแคนาดา หรือ USMCA เพื่อประเมินผลกระทบของข้อตกลงดังกล่าวต่อแรงงานและธุรกิจในสหรัฐฯ รวมถึงพิจารณาถึงความจำเป็นของข้อตกลงการค้าเสรีดังกล่าวและการหาแนวทางเพื่อควบคุมการไหลเข้าของยาเสพติดประเภทเฟนทานิลและผู้อพยพผิดกฎหมายที่เข้าสู่ประเทศสหรัฐฯ

อย่างไรก็ดี แม้ว่าทรัมป์จะยืนยันว่าประเทศผู้ส่งออกจะเป็นผู้รับภาระต้นทุนทางภาษีที่เพิ่มขึ้นเหล่านี้แทนผู้บริโภคชาวอเมริกัน แต่ผลการศึกษาจากสถาบัน Peterson Institute for International Economics กลับให้ผลออกมาตรงกันข้าม โดยผลการศึกษาระบุว่ากำแพงภาษีที่สูงเกินไปจะส่งผลกระทบให้ผู้บริโภคชาวอเมริกันถูกบังคับให้ต้องจ่ายค่าสินค้าอุปโภคบริโภคในราคาที่สูงขึ้นซึ่งครอบคลุมตั้งแต่สินค้าทั่วไปในชีวิตประจำวันอย่างอาหารและของเล่น ไปจนถึงสินค้าที่มีมูลค่าสูงเช่นอุปกรณ์อิเล็กทรอนิกส์และเครื่องนุ่งห่ม ปัจจุบันเม็กซิโกและแคนาดาเป็นสองในสามประเทศคู่ค้ารายใหญ่ที่สุดของสหรัฐฯ (อันดับสามคือจีน) โดยในปีที่ผ่านมาสหรัฐฯ นำเข้าสินค้าจากเม็กซิโกมูลค่าสูงถึง 4.75 แสนล้านเหรียญสหรัฐ และจากแคนาดา 4.18 แสนล้านเหรียญสหรัฐ ตามลำดับ หรือคิดเป็น 30% ของมูลค่าการนำเข้าทั้งหมดในปีที่ผ่านมา ในขณะเดียวกันสหรัฐฯ ส่งออกไปที่แคนาดา 3.54 แสนล้านเหรียญสหรัฐ และส่งออกไปเม็กซิโก 3.22 แสนล้านเหรียญสหรัฐ หรือคิดเป็นประมาณหนึ่งในสามของมูลค่าการส่งออกทั้งหมดที่สหรัฐฯ ส่งออกไปทั่วโลกในปีที่แล้ว และเนื่องจากสหรัฐฯ นำเข้าสินค้าจากเม็กซิโกและแคนาดารวมกันเป็นสัดส่วนถึง 30% ของการนำเข้าทั้งหมด การขึ้นกำแพงภาษีอาจสร้างแรงกดดันอย่างรุนแรงต่อผู้ประกอบการในสหรัฐฯ โดยเฉพาะกลุ่มธุรกิจที่ต้องพึ่งพาสินค้านำเข้าในกลุ่มชิ้นส่วนอิเล็กทรอนิกส์ เคมีภัณฑ์ และชิ้นส่วนยานยนต์ ในทางกลับกันเนื่องจากมูลค่าการส่งออกของสหรัฐฯ ไปยังทั้งสองประเทศนี้ก็สูงถึง 1 ใน 3 ของมูลค่าการส่งออกทั้งหมดของสหรัฐฯ หากทั้งเม็กซิโกและแคนาดาตอบโต้สหรัฐฯ ด้วยการเพิ่มกำแพงภาษีนำเข้าเช่นกันก็จะสร้างผลกระทบต่อผู้ส่งออกของสหรัฐฯ โดยเฉพาะกลุ่มผู้ส่งออกยานยนต์และสินค้าการเกษตร ทั้งนี้เรามองว่าการขึ้นกำแพงภาษีเป็นวงกว้างเช่นนี้อาจสร้างผลกระทบครั้งใหญ่ต่อการค้าระหว่างประเทศ ซึ่งไม่เพียงแต่ส่งผลกระทบต่อเสถียรภาพของเศรษฐกิจในอเมริกาเหนือ แต่ยังส่งผลกระทบในวงกว้างต่อเศรษฐกิจโลก เพราะทำให้ความเชื่อมั่นทางธุรกิจลดลงและเป็นการแทรกแซงห่วงโซ่อุปทาน (Supply Chain) ทั่วโลก ดังนั้นแม้ว่าเราจะเชื่อว่านโยบายภาษีเชิงรุกนี้เป็นเพียงหนึ่งในกลยุทธ์ของทรัมป์เพื่อใช้ในการเจรจาต่อรองเพื่อบรรลุเป้าหมายทางยุทธศาสตร์อื่นๆ แต่ก็มีความจำเป็นที่จะต้องเฝ้าระวังติดตามความเสี่ยงและผลกระทบที่อาจเกิดขึ้นจากเรื่องนี้อย่างใกล้ชิด

นอกจากนี้ อีกหนึ่งประเด็นที่หลายคนจับตามอง คือการเปิดตัวของ DeepSeek บริษัทสตาร์ทอัพ AI ตัวใหม่จากจีน ที่ทำให้หุ้นกลุ่มเทคโนโลยีของสหรัฐฯ ปรับตัวลดลงอย่างรุนแรงเมื่อวันจันทร์ที่ 27 มกราคมที่ผ่านมา บริษัทได้เปิดตัวโมเดลใหม่ ชื่อว่า DeepSeek-R1 ซึ่งมีประสิทธิภาพใกล้เคียงกับ ChatGPT แต่มีต้นทุนต่ำกว่าคู่แข่งจากสหรัฐฯ อย่าง OpenAI, Google และ Meta อย่างมีนัยสำคัญ การเปิดตัวในครั้งนี้ได้สร้างความสั่นสะเทือนให้กับวงการ AI เนื่องจากอาจส่งผลต่อการครองความเป็นผู้นำของบริษัทเทคโนโลยีรายใหญ่ของสหรัฐฯ แม้ว่านักวิเคราะห์บางคนจะตั้งข้อสงสัยเกี่ยวกับความสามารถของ DeepSeek ในการรักษาข้อได้เปรียบด้านต้นทุน โดยเฉพาะเมื่อต้องขยายขีดความสามารถของโมเดล AI ไปสู่ระดับที่สูงขึ้นก็ตาม แต่ข่าวดังกล่าวก็ได้ทำให้นักลงทุนมีมุมมองระมัดระวังมากขึ้น จากมูลค่าหุ้นของบริษัทเทคโนโลยีชั้นนำในสหรัฐฯ ที่อยู่ในระดับสูง และชี้ให้เห็นถึงความสำคัญของการกระจายการลงทุน (Diversification) เพื่อลดความเสี่ยงที่อาจเกิดขึ้นในกลุ่มอุตสาหกรรมนี้

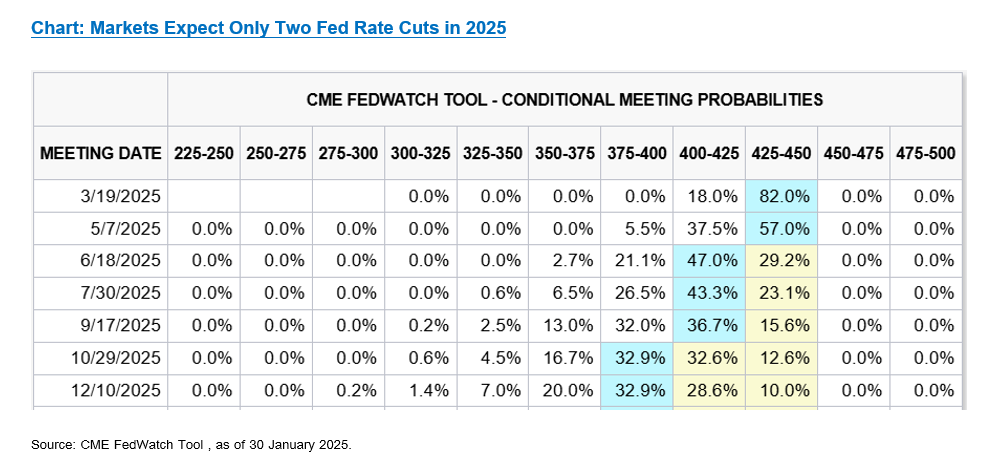

ทางฝั่งของนโยบายการเงิน ตั้งแต่ปลายเดือนมกราคมจนถึงต้นเดือนกุมภาพันธ์เป็นช่วงที่ตลาดให้ความสำคัญกับการประชุมของธนาคารกลางหลายแห่งทั่วโลก โดยคาดว่าธนาคารกลางส่วนใหญ่จะยังคงดำเนินนโยบายผ่อนคลาย อย่างต่อเนื่อง ยกเว้น บราซิลและญี่ปุ่นที่ยังคงมีท่าทีเข้มงวด ล่าสุดธนาคารกลางสหรัฐฯ (Fed) คงอัตราดอกเบี้ยที่ 4.25% - 4.50% โดยประธาน Fed เจอโรม พาวเวลล์ ระบุว่า Fed ยังไม่มีความจำเป็นต้องรีบลดดอกเบี้ยในปีนี้ เนื่องจากมองว่าเงินเฟ้อกำลังเข้าสู่เป้าหมายที่ 2% และตลาดแรงงานกำลังเข้าสู่ระดับการจ้างงานสูงสุด ซึ่งอัตราดอกเบี้ยระดับปัจจุบันเหมาะสมต่อการรักษาสมดุลระหว่างตลาดแรงงานและเงินเฟ้อแล้ว นอกจากนี้ เขายังกล่าวว่าอัตราดอกเบี้ยในระดับนี้ยังคงสูงกว่าระดับเป็นกลาง (the neutral rate) อย่างมีนัยสำคัญ จึงไม่มีความจำเป็นที่จะต้องเร่งปรับเปลี่ยนนโยบายในระยะอันใกล้ การตัดสินใจคงอัตราดอกเบี้ยของ Fed ในครั้งนี้ เกิดขึ้นท่ามกลางแรงกดดันทางการเมืองจากทรัมป์ ซึ่งเรียกร้องให้ Fed ลดอัตราดอกเบี้ยลงอย่างมาก ซึ่งหลังจาก Fed ประกาศคงอัตราดอกเบี้ยไม่นาน ประธานาธิบดีโดนัลด์ ทรัมป์ ได้ออกมาวิจารณ์ Fed ว่าล้มเหลวในการควบคุมเงินเฟ้อ และประกาศต่อสาธารณชนว่าเขาไม่เห็นด้วยต่อการตัดสินใจของธนาคารกลาง อย่างไรก็ตาม พาวเวลล์ปฏิเสธที่จะแสดงความคิดเห็นต่อคำกล่าวของทรัมป์ โดยระบุว่าเขาจะไม่ตอบโต้หรือให้ความเห็นเกี่ยวกับประเด็นดังกล่าว และยืนยันว่าไม่มีการติดต่อกับทำเนียบขาวตั้งแต่รัฐบาลใหม่เข้ารับตำแหน่ง

ในวันที่ 30 มกราคม ธนาคารกลางยุโรปปรับลดอัตราดอกเบี้ยลง 0.25% จาก 3.00% มาอยู่ที่ระดับ 2.75% นับเป็นการปรับลดอัตราดอกเบี้ยต่อเนื่องเป็นครั้งที่ 5 ทำให้ส่วนต่างระหว่างอัตราดอกเบี้ยของยูโรโซนและสหรัฐฯ นั้นกว้างเพิ่มขึ้นอีก ทั้งนี้คณะกรรมการนโยบายการเงินของ ECB มีมติเป็นเอกฉันท์ภายหลังตัวเลข GDP ในไตรมาสที่ 4 ของยูโรโซนแสดงให้เห็นว่าเศรษฐกิจไม่ได้มีการขยายตัวเพิ่มขึ้น นางคริสตีน ลาการ์ด ประธานธนาคารกลางยุโรปกล่าวว่าอัตราดอกเบี้ยนโยบายในปัจจุบันนั้นยังคงอยู่ในระดับตึงตัว ส่งสัญญาณว่าอัตราดอกเบี้ยในปัจจุบันนั้นอาจจะอยู่สูงกว่าเป้าหมายและ ECB ยังมีช่องทางในการปรับลดอัตราดอกเบี้ยให้อีก 2-3 ครั้งในอนาคต อย่างไรก็ดีนางลาการ์ดได้เตือนว่าการขยายตัวของเศรษฐกิจอาจจะอ่อนแอลงกว่าที่เคยได้คาดการณ์ไว้จากสงครามการค้าระหว่างประเทศและความขัดแย้งทางภูมิรัฐศาสตร์

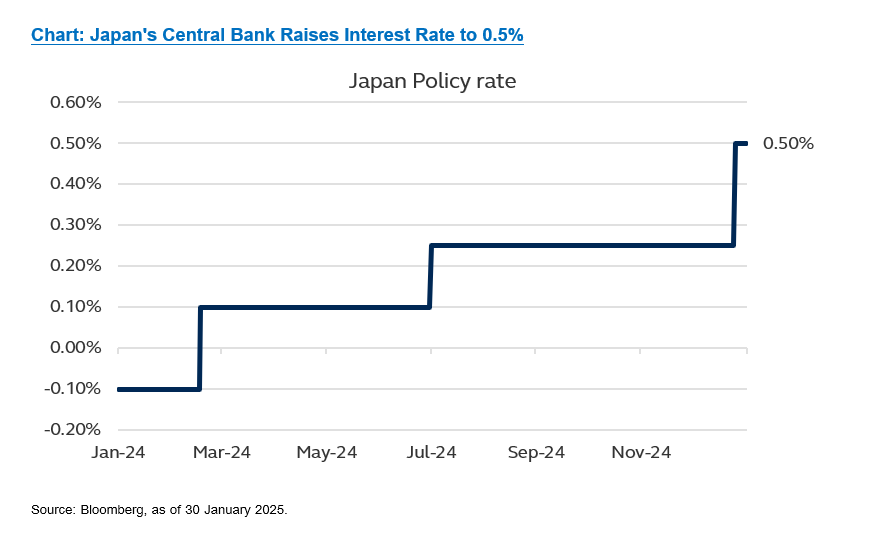

ในขณะที่ฝั่งญี่ปุ่น ธนาคารกลางญี่ปุ่น (BOJ) มีมติปรับขึ้นอัตราดอกเบี้ยนโยบาย 0.25% สู่ระดับ 0.50% ในการประชุมวันที่ 24 มกราคมที่ผ่านมา ซึ่งเป็นไปตามที่ตลาดคาดการณ์ไว้ นอกจากนี้ BOJ ยังปรับการคาดการณ์เงินเฟ้อใหม่ โดยคาดว่าอัตราเงินเฟ้อพื้นฐาน (Core Inflation) จะอยู่เหนือระดับ 2% ตลอดทั้งปี 2568 ซึ่งแสดงให้เห้นว่าญี่ปุ่นมีแนวโน้มเผชิญภาวะเงินเฟ้อสูงเป็นระยะเวลานานขึ้น อย่างไรก็ตาม แม้จะมีการขึ้นดอกเบี้ย BOJ ยังคงยืนยันที่จะดำเนินนโยบายแบบผ่อนคลายต่อไป โดยระบุว่าอัตราดอกเบี้ยที่แท้จริง (Real Interest Rate) ยังคงอยู่ในระดับติดลบอย่างมาก ทั้งนี้ตลาดคาดว่า BOJ อาจยังไม่ปรับขึ้นดอกเบี้ยเพิ่มเติมจนกว่าจะถึงครึ่งหลังของปี 2568 โดยขึ้นอยู่กับพัฒนาการของเศรษฐกิจ อัตราเงินเฟ้อ และสภาวะทางการเงินโดยรวม

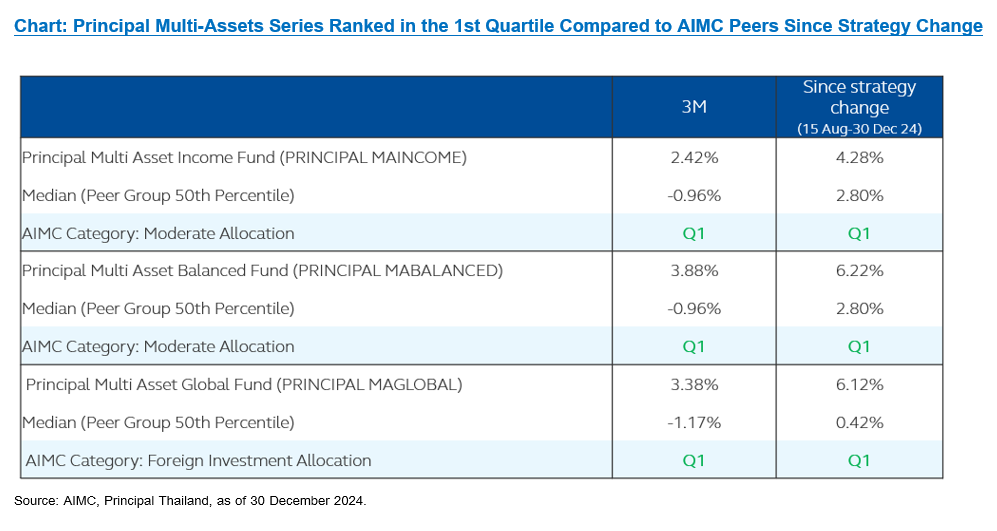

จากที่กล่าวมาทั้งหมด เรามองว่านโยบายการกีดกันทางการค้าที่อาจเกิดขึ้นในปีนี้ ถือเป็นความเสี่ยงสำคัญที่อาจส่งผลกระทบอย่างมีนัยสำคัญต่อเศรษฐกิจโลก อย่างไรก็ตามเศรษฐกิจสหรัฐฯ ยังคงมีแนวโน้มขยายตัวต่อไป ประกอบกับนโยบายการเงินที่ยังอยู่ในช่วงผ่อนคลาย แม้ว่าอาจมีการคงหรือปรับลดดอกเบี้ยในระหว่างปี ดังนั้น เรามองว่ากองทุน Multi Assets ที่กระจายการลงทุนในหลายสินทรัพย์ทั่วโลกจะตอบโจทย์การลงทุนในปีนี้ ซึ่งได้แก่ 1) กองทุนเปิดพรินซิเพิล มัลติ แอสเซท อินคัม (PRINCIPAL MAINCOME) 2) กองทุนเปิดพรินซิเพิล มัลติ แอสเซท บาลานซ์ (PRINCIPAL MABALANCED) 3) กองทุนเปิดพรินซิเพิล มัลติ แอสเซท โกลบอล (PRINCIPAL MAGLOBAL) นอกจากนี้ เรามีมุมมองเชิงบวกต่อหุ้นสหรัฐฯ เนื่องจากเราเชื่อว่านโยบายของทรัมป์จะส่งผลกระทบเชิงลบต่อประเทศคู่ค้าของสหรัฐฯ มากกว่าสหรัฐฯ เอง ซึ่งทำให้เราชื่นชอบกองทุนเปิดพรินซิเพิล ยูเอส อิควิตี้ (PRINCIPAL USEQ) ด้วยเช่นกัน โดยคาดว่ากองทุนนี้จะสร้างโอกาสในการลงทุนให้แก่นักลงทุนตลอดทั้งปี เนื่องจากเรามองว่าการปรับฐานของตลาดหุ้นสหรัฐฯ ที่อาจเกิดขึ้นเป็นระยะๆ ตลอดทั้งปีนี้จะเป็นจังหวะที่ดีในการเข้าลงทุนในกองทุนดังกล่าว

Image

Image

Image

Image

Disclaimer: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน / การลงทุนในหน่วยลงทุน มิใช่การฝากเงิน และมีความเสี่ยงของการลงทุน ผู้ลงทุนอาจได้รับเงินลงทุนคืนมากกว่าหรือน้อยกว่าเงินลงทุนเริ่มแรกก็ได้ ดังนั้นผู้ลงทุนควรลงทุนในกองทุนนี้เมื่อเห็นว่าการลงทุนในกองทุนรวมนี้ เหมาะสมกับวัตถุประสงค์การลงทุนของผู้ลงทุน และผู้ลงทุนยอมรับความเสี่ยงที่อาจเกิดขึ้น จากการลงทุนได้ / PRINCIPAL MAGLOBAL และ PRINCIPAL USEQ ลงทุนกระจุกตัวในประเทศสหรัฐอเมริกา ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย/ กองทุนมีนโยบายลงทุนในต่างประเทศ กองทุนอาจมีความเสี่ยงด้านอัตราแลกเปลี่ยน ผู้ลงทุนอาจขาดทุนหรือได้รับกำไร จากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าทุนเริ่มแรกได้/ บริษัทจัดการใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) ขึ้นอยู่กับดุลยพินิจของผู้จัดการกองทุน / ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต / PRINCIPAL MAGLOBAL เปลี่ยนชื่อจาก PRINCIPAL GMA มีผลตั้งแต่วันที่ 10 กุมภาพันธ์ 2568 เป็นต้นไป