CIO View: กุมภาพันธ์ 2568

Image

สำนักงานวิเคราะห์เศรษฐกิจของสหรัฐฯ (BEA) เผยตัวเลขประมาณการผลิตภัณฑ์มวลรวมภายในประเทศ (Real GDP) ครั้งที่ 2 ประจำไตรมาสที่ 4 ปี 2567 พบว่าเศรษฐกิจสหรัฐฯ ขยายตัวได้ที่ระดับ 2.30% ต่อปีเมื่อเทียบกับไตรมาสก่อนหน้า โดยตัวเลขดังกล่าวไม่ได้มีการเปลี่ยนแปลงจากตัวเลขที่ได้มีการเปิดเผยก่อนหน้านี้ ทั้งนี้การขยายตัวของเศรษฐกิจในไตรมาสที่ 4 ที่ 2.30% เป็นการขยายตัวในอัตราที่ลดลงเมื่อเทียบกับการขยายตัว 3.10% ในไตรมาสที่ 3 และ 3.0% ในไตรมาสที่ 2 ของปี 2567 โดยจาการรายงานของ BEA การขยายตัวของ Real GDP ในไตรมาสที่ 4 นี้มาจากการเพิ่มขึ้นของการบริโภคภายในประเทศและการลงทุนภาครัฐเป็นหลัก ซึ่งชดเชยการลงทุนภาคเอกชนที่ปรับตัวลดลง

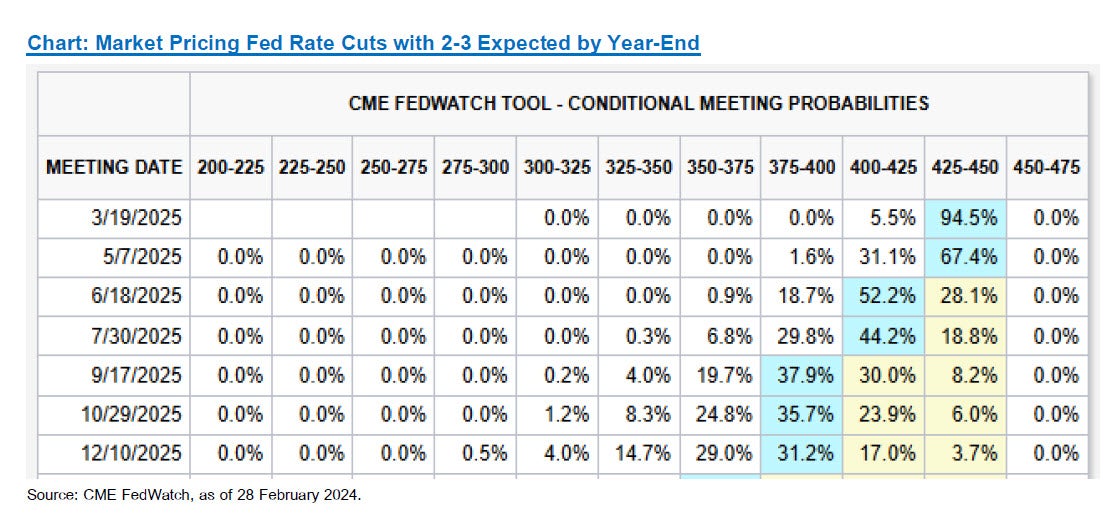

ย้อนกลับไปในเดือนมกราคมที่ผ่านมา คณะกรรมการนโยบายการเงินสหรัฐ (Fed) ตัดสินใจคงอัตราดอกเบี้ยนโยบายที่ระดับ 4.25% - 4.50% ตามที่นักวิเคราะห์ส่วนใหญ่ได้คาดการณ์ไว้หลังได้ปรับลดอัตราดอกเบี้ยอย่างต่อเนื่องมาจากตั้งเดือนกันยายน 2567 รวมแล้วกว่า 1.00% ทั้งนี้แถลงการณ์ภายหลังการประชุมได้ระบุถึงเหตุผลในการคงอัตราดอกเบี้ยเพียงเล็กน้อย โดยกล่าวถึงมุมมองที่เป็นบวกมากขึ้นต่อตลาดแรงงาน ในขณะที่ไม่ได้มีการกล่าวถึงประเด็นสำคัญที่เคยอ้างอิงถึงในแถลงการณ์เดือนธันวาคมที่ผ่านมาซึ่งเกี่ยวข้องกับพัฒนาการของอัตราเงินเฟ้อสู่เป้าหมายที่ 2% นอกจากนี้แถลงการณ์ยังได้ระบุถึงอัตราการว่างงานที่คงที่อยู่ในระดับต่ำในช่วงที่ผ่านมา และตลาดแรงงานที่ยังคงมีความแข็งแกร่งในขณะที่อัตราเงินเฟ้อปรับขึ้นเล็กน้อย ทั้งนี้เรามองว่าตลาดแรงงานที่ยังคงแข็งแกร่งและอัตราเงินเฟ้อที่คงตัวจะทำให้แรงจูงใจในการปรับลดอัตราดอกเบี้ยนโยบายของ Fed มีน้อยลง นายพาวเวลยังกล่าวอีกว่า Fed กำลังรอดูว่านโยบายใดจะถูกนำมาบังคับใช้บ้างเพื่อที่จะประเมินผลกระทบของนโยบายดังกล่าวต่อเงินเฟ้อ การจ้างงาน และกิจกรรมทางเศรษฐกิจโดยรวม ปัจจุบันข้อมูลจาก CME FedWatch แสดงให้เห็นว่านักวิเคราะห์คาดการณ์ว่าโอกาสที่ Fed จะปรับลดอัตราดอกเบี้ย 2 ครั้งในปีนี้อยู่ที่ 30% เท่ากับสัดส่วนของนักวิเคราะห์ที่คาดการณ์ว่า Fed จะปรับลดอัตราดอกเบี้ย 3 ครั้งในปีนี้

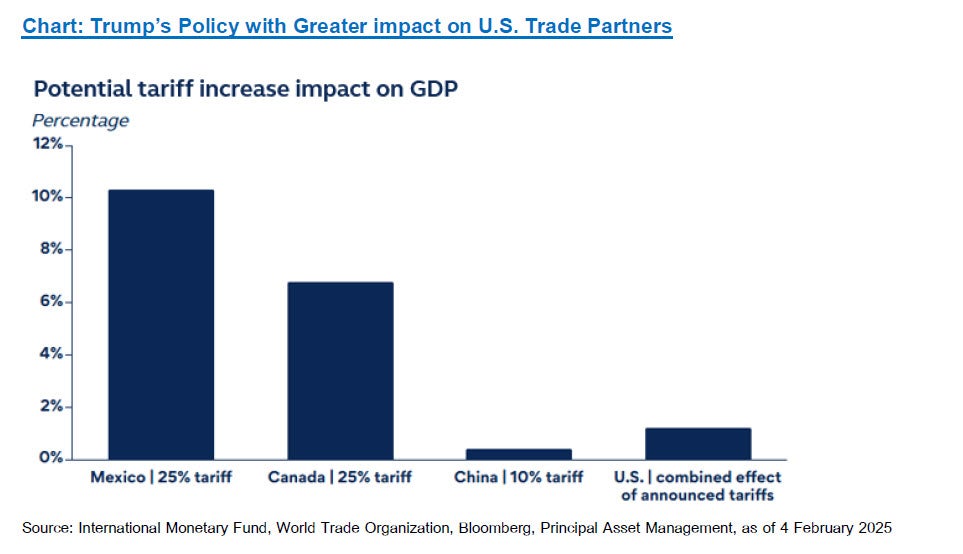

ทั้งนี้ในช่วงปลายเดือนกุมภาพันธ์ ประธานาธิบดีทรัมป์ได้ประกาศว่าจะเริ่มเก็บภาษีนำเข้าสินค้าจากเม็กซิโกและแคนาดาในอัตรา 25% ตั้งแต่วันที่ 4 มีนาคมเป็นต้นไป พร้อมทั้งปรับขึ้นภาษีนำเข้าสินค้าจากจีนอีก 10% โดยให้เหตุผลว่าปริมาณสารเสพติดประเภทเฟนทานิลที่หลั่งไหลเข้าสู่สหรัฐฯ จากทางเม็กซิโกและแคนาดายังคงอยู่ในระดับสูง ในขณะที่การเก็บภาษีนำเข้าจากจีนนั้นเป็นการอัตราส่วนที่เพิ่มขึ้นจากอัตรา 10% ที่เคยได้ประกาศบังคับใช้ไปแล้วเมื่อวันที่ 4 กุมภาพันธ์ที่ผ่านมา ส่งผลให้อัตราภาษีนำเข้าสินค้าจากจีนโดยรวมอยู่ที่ระดับ 20% ทั้งนี้ทรัมป์ได้กล่าวกับผู้สื่อข่าวว่าการตัดสินใจขึ้นภาษีนำเข้าในครั้งนี้ยึดตามกำหนดเส้นตายเดิมที่เคยให้ไว้กับเม็กซิโกและแคนาดาในวันอังคารที่จะถึงนี้ เนื่องจากฝ่ายบริหารของเขามองว่าการควบคุมปริมาณเฟนทานิลที่หลั่งไหลเข้าสู่สหรัฐฯ ของทั้งสองประเทศนั้นยังไม่เพียงพอ นอกจากนี้ทรัมป์ยังได้ประกาศเพิ่มอัตราภาษีนำเข้าเหล็กและอลูมิเนียมเพิ่มขึ้นเป็น 25% รวมถึงวางแผนที่จะประกาศนโยบายตอบโต้ทางภาษีในสิ่งที่เขามองว่าเป็นเงื่อนไขทางการค้าที่ไม่เป็นธรรมต่อสหรัฐฯ

ด้านความพยายามในการเจรจาต่อรองท่ามกลางความขัดแย้งทางภูมิรัฐศาสตร์ระหว่างรัสเซียกับยูเครนของสหรัฐฯ นั้น ล่าสุดประธานาธิบดีโวโลดิมีร์ เซเลนสกีของยูเครนจะเข้าพบประธานาธิบดีโดนัลด์ ทรัมป์ที่กรุงวอชิงตัน ในวันศุกร์ที่ 28 กุมภาพันธ์นี้ เพื่อลงนามในข้อตกลงการแบ่งปันทรัพยากรแร่หายากกับสหรัฐฯ ตามคำกล่าวอ้างของทรัมป์ ทั้งนี้เซเลนสกีอธิบายว่าข้อตกลงทวิภาคีดังกล่าวเป็นเพียงร่างข้อตกลงเบื้องต้นเท่านั้น ยูเครนยังคงต้องการข้อตกลงเพิ่มเติมที่รวมถึงการรับประกันความปลอดภัยของยูเครนจากสหรัฐฯ เพื่อขัดขวางการรุกรานจากรัสเซีย อย่างไรก็ตามทรัมป์ปฏิเสธข้อเสนอดังกล่าวโดยชี้ว่าควรเป็นความรับผิดชอบของสหภาพยุโรป นอกจากนี้ยังตัดความเป็นไปได้ที่ยูเครนจะได้เข้าเป็นสมาชิกองค์การสนธิสัญญาแอตแลนติกเหนือ หรือ นาโต (NATO) ด้านประธานาธิบดีเซเลนสกีเองก็คัดค้านแนวคิดข้อตกลงการหยุดยิงระหว่างรัสเซียและยูเครนโดยที่ไม่มีการับประกันความปลอดภัยจากสหรัฐฯ

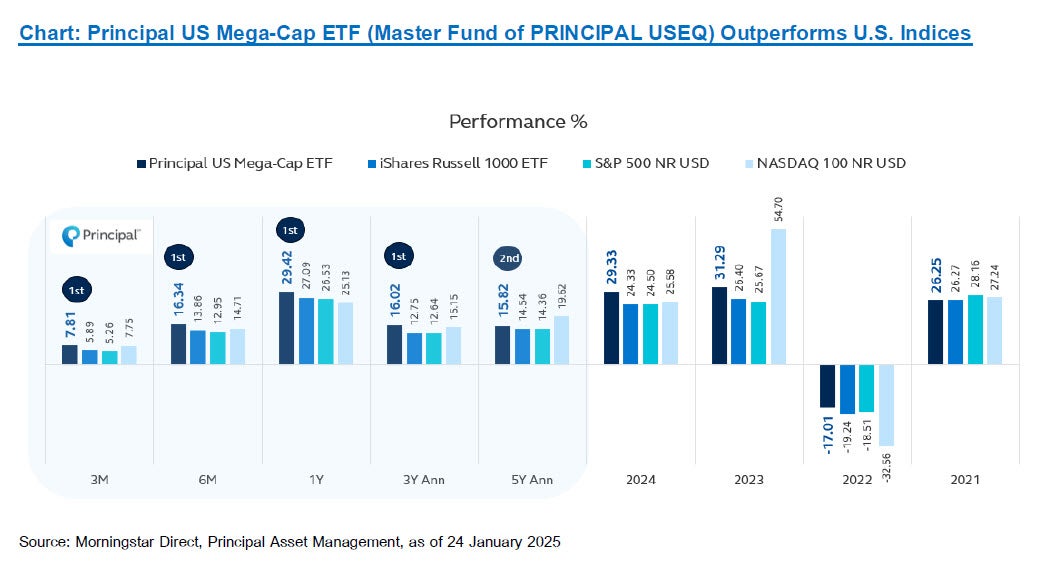

จากที่กล่าวมาทั้งหมด เรามีมุมมองเป็นกลาง (Neutral) ต่อสินทรัพย์เสี่ยง รวมถึงหุ้น เรามองว่านโยบายการกีดกันทางการค้าที่อาจเกิดขึ้นตลอดทั้งปีนี้ ถือเป็นความเสี่ยงสำคัญที่อาจส่งผลกระทบอย่างมีนัยสำคัญต่อเศรษฐกิจโลก อย่างไรก็ตามเศรษฐกิจสหรัฐฯ ยังคงมีแนวโน้มขยายตัวต่อไป ประกอบกับนโยบายการเงินที่ยังอยู่ในช่วงผ่อนคลาย แม้ว่าอาจมีการคงหรือปรับลดดอกเบี้ยในระหว่างปี ดังนั้น เรามองว่ากองทุน Multi Assets ที่กระจายการลงทุนในหลายสินทรัพย์ทั่วโลกจะตอบโจทย์การลงทุนในปีนี้ ซึ่งได้แก่ 1) กองทุนเปิดพรินซิเพิล มัลติ แอสเซท อินคัม (PRINCIPAL MAINCOME) 2) กองทุนเปิดพรินซิเพิล มัลติ แอสเซท บาลานซ์ (PRINCIPAL MABALANCED) 3) กองทุนเปิดพรินซิเพิล มัลติ แอสเซท โกลบอล (PRINCIPAL MAGLOBAL) นอกจากนี้ เรามีมุมมองเชิงบวกต่อหุ้นสหรัฐฯ เนื่องจากเราเชื่อว่านโยบายของทรัมป์จะส่งผลกระทบเชิงลบต่อประเทศคู่ค้าของสหรัฐฯ มากกว่าสหรัฐฯ เอง ซึ่งทำให้เราชื่นชอบกองทุนเปิดพรินซิเพิล ยูเอส อิควิตี้ (PRINCIPAL USEQ) ด้วยเช่นกัน โดยคาดว่ากองทุนนี้จะสร้างโอกาสในการลงทุนให้แก่นักลงทุนตลอดทั้งปี เนื่องจากเรามองว่าการปรับฐานของตลาดหุ้นสหรัฐฯ ที่อาจเกิดขึ้นเป็นระยะๆ ตลอดทั้งปีนี้จะเป็นจังหวะที่ดีในการเข้าลงทุนในกองทุนดังกล่าว

Image

Image

Image

Image

Disclaimer: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน / การลงทุนในหน่วยลงทุน มิใช่การฝากเงิน และมีความเสี่ยงของการลงทุน ผู้ลงทุนอาจได้รับเงินลงทุนคืนมากกว่าหรือน้อยกว่าเงินลงทุนเริ่มแรกก็ได้ ดังนั้นผู้ลงทุนควรลงทุนในกองทุนนี้เมื่อเห็นว่าการลงทุนในกองทุนรวมนี้ เหมาะสมกับวัตถุประสงค์การลงทุนของผู้ลงทุน และผู้ลงทุนยอมรับความเสี่ยงที่อาจเกิดขึ้น จากการลงทุนได้ / PRINCIPAL USEQ ลงทุนกระจุกตัวในประเทศสหรัฐอเมริกา ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย/ กองทุนมีนโยบายลงทุนในต่างประเทศ กองทุนอาจมีความเสี่ยงด้านอัตราแลกเปลี่ยน ผู้ลงทุนอาจขาดทุนหรือได้รับกำไร จากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าทุนเริ่มแรกได้/ บริษัทจัดการใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) ขึ้นอยู่กับดุลยพินิจของผู้จัดการกองทุน / ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต / *PRINCIPAL MAGLOBAL เปลี่ยนชื่อจาก PRINCIPAL GMA มีผลตั้งแต่วันที่ 10 กุมภาพันธ์ 2568 เป็นต้นไป