CIO View: ธันวาคม 2567

Image

สรุปภาพรวมเหตุการณ์สำคัญที่เกิดขึ้นในเดือนพฤศจิกายนที่เริ่มจากการที่ โดนัลด์ ทรัมป์ ผู้สมัครชิงตำแหน่งประธานาธิบดีสหรัฐฯจากพรรคริพับลิกันได้รับชัยชนะอย่างท่วมท้นเหนือกมาลา แฮร์ริส ตัวแทนจากพรรคเดโมแครต โดยอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ค่าเงินดอลลาร์ และตลาดหุ้นสหรัฐฯ ได้พุ่งตัวสูงตอบสนองต่อผลการเลือกตั้งดังกล่าว ทั้งนี้ทรัมป์ได้ให้สัญญาว่าจะเรียกเก็บภาษีนำเข้าสินค้าทุกประเภทจากเม็กซิโก และแคนาดา 25% และเพิ่มอัตราภาษีนำเข้าสินค้าจากจีนอีก 10% ตั้งแต่วันแรกที่เข้ารับตำแหน่ง ธนาคารกลางสหรัฐฯ ปรับลดอัตราดอกเบี้ยนโยบายลง 0.25% ตามที่นักวิเคราะห์ส่วนใหญ่คาดการณ์ ส่งผลให้อัตราดอกเบี้ยนโยบายอยู่ที่ระดับ 4.50 – 4.75% Moody’s ปรับลดแนวโน้มอันดับความน่าเชื่อถือของฝรั่งเศสลงจาก stable เป็น negative เนื่องจากความไม่แน่นอนในความสามารถของรัฐบาลที่จะควบคุมการขาดดุลงบประมาณที่ยังขยายตัวอย่างต่อเนื่องได้ อย่างไรก็ดี Moody’s ยังคงอันดับเครดิตของฝรั่งเศสไว้ที่ Aa2 ยูเครนใช้ขีปนาวุธ Storm Shadow ของอังกฤษโจมตีไปยังเป้าหมายในรัสเซียเป็นครั้งแรกหลังได้รับการอนุมัติจากรัฐบาลสหรัฐฯ ธนาคารกลางญี่ปุ่น (BOJ) คงอัตราดอกเบี้ยระยะสั้นไว้ที่ 0.25% และคงการคาดการณ์ว่าอัตราเงินเฟ้อจะอยู่ในระดับใกล้เคียงกับเป้าหมายที่ 2% ในระยะถัดไป นายกรัฐมนตรีชิเงรุ อิชิบะของญี่ปุ่นชนะการลงมติในรัฐสภาและได้ดำรงตำแหน่งนายกรัฐมนตรีต่อ โดยได้มีการประกาศมาตรการกระตุ้นเศรษฐกิจมูลค่า 1.4 แสนล้านดอลลาร์สหรัฐฯ ซึ่งมีจุดมุ่งหมายเพื่อสนับสนุนการปรับขึ้นค่าแรงอย่างยั่งยืน และการมอบเงินสดให้ผู้มีรายได้น้อย ด้านรัฐบาลจีนประกาศมาตรการช่วยเหลือเพื่อแก้ปัญหาหนี้ของรัฐบาลท้องถิ่นมูลค่ากว่า 10 ล้านล้านหยวน ในขณะที่ PBOC ประกาศคงอัตราดอกเบี้ยอ้างอิงเงินกู้ ส่งผลให้อัตราดอกเบี้ยเงินกู้ LPR อายุ 1 ปี อยู่ที่ 3.10% และอัตราดอกเบี้ยเงินกู้ LPR อายุ 5 ปีอยู่ที่ 3.60%

ในเดือนธันวาคมธนาคารกลางสหรัฐฯ ปรับลดอัตราดอกเบี้ยนโยบายลงอีก 0.25% มาอยู่ที่ระดับ 4.25 – 4.50% ซึ่งเป็นการปรับลดอัตราดอกเบี้ยต่อเนื่องครั้งที่ 3 หลังจากที่มีการปรับลดครั้งแรก 0.50% ในเดือนกันยายน และอีก 0.25% ในเดือนพฤศจิกายน ส่งผลให้อัตราดอกเบี้ยนโยบายปัจจุบันอยู่ที่ระดับเดียวกันกับในช่วงเดือนธันวาคม 2565 ซึ่งเป็นช่วงที่อัตราดอกเบี้ยมีแนวโน้มปรับตัวสูงขึ้น อย่างไรก็ตามธนาคารสหรัฐฯ ได้ระบุว่าการปรับลดอัตราดอกเบี้ยในอนาคตจะเป็นไปอย่างค่อยเป็นค่อยไปมากกว่าที่ได้คาดการณ์ไว้ก่อนหน้า โดยอาจจะมีการปรับลดอัตราดอกเบี้ยเพียงแค่ 2 ครั้งในปี 2568 จากที่เคยประมาณการณ์ไว้ในช่วงเดือนกันยายนว่าจะมีการปรับลดอัตราดอกเบี้ย 4 ครั้ง ทั้งนี้การเปลี่ยนแปลงดังกล่าวเป็นผลมาจากความกังวลว่าอัตราเงินเฟ้อจะยังคงอยู่ในระดับสูงแม้ว่าตัวเลขเศรษฐกิจที่ถูกประกาศออกมาจะสวนทาง โดยรายงานตัวเลขเศรษฐกิจที่ประกาศออกมาในช่วงต้นเดือนธันวาคมแสดงให้เห็นว่าเศรษฐกิจนั้นขยายตัวเพียงเล็กน้อยพร้อมกับสัญญาณการลดลงของอัตราเงินเฟ้อและการจ้างงานที่ชะลอตัว นอกจากนี้ Fed ยังต้องเตรียมรับมือกับผลกระทบจากนโยบายการคลังภายใต้การนำของประธานาธิบดีโดนัลด์ ทรัปม์ที่มีทั้งการขึ้นกำแพงภาษีนำเข้า การปรับลดภาษี และการเนรเทศผู้อพยพจำนวนมากซึ่งอาจส่งผลให้อัตราเงินเฟ้อปรับตัวสูงขึ้น ท่าทีที่ระมัดระวังมากขึ้นของธนาคารกลางสหรัฐฯ ได้ส่งผลกระทบเชิงลบต่อตลาดหุ้นทั่วโลกหลังจากที่ปรับตัวสูงขึ้นอย่างมีนัยสำคัญหลังการเลือกตั้งในเดือนพฤศจิกายน นักลงทุนมีปฏิกิริยาเชิงลบต่อท่าทีที่ระมัดระวังมากขึ้นของนายเจอโรม พาวเวลล์ซึ่งระบุว่าจะมีการปรับลดอัตราดอกเบี้ยเพียง 2 ครั้งในปีหน้าจากเดิมที่เคยประมาณการณ์ไว้ที่ 4 ครั้ง ทั้งนี้การเปลี่ยนแปลงดังกล่าวได้ส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯเร่งตัวขึ้นมาอยู่ที่ระดับเหนือ 4.50% สูงที่สุดในรอบ 7 เดือน สะท้อนความกังวลของนักลงทุนส่วนใหญ่ต่อแนวโน้มของอัตราเงินเฟ้อ และความเป็นไปได้ที่ Fed จะดำเนินนโยบายการเงินแบบเข้มงวดนานกว่าที่เคยคาดการณ์ไว้ นอกจากนี้ค่าเงินดอลลาร์สหรัฐยังแข็งค่าขึ้นอย่างมีนัยสำคัญ โดยปรับตัวขึ้นไปอยู่ที่ระดับเหนือ 108 จุด สูงสุดตั้งแต่ปี 2566 ซึ่งอาจะเป็นผลมาจากท่าทีที่ Hawkish มากขึ้นของ Fed ส่งผลให้การลงทุนในสหรัฐฯ มีความน่าสนใจเพิ่มขึ้นสำหรับนักลงทุนต่างชาติ

อีกด้านหนึ่ง รัฐสภาสหรัฐฯ ได้ผ่านร่างกฎหมายงบประมาณฉบับสุดท้ายที่จะจัดสรรงบประมาณให้กับรัฐบาลกลางไปอีกเป็นเป็นเวลา 3 เดือน โดยประธานาธิบดีโจ ไบเดนจะลงนามในร่างกฎหมายดังกล่าวทันทีเพื่อหลีกเลี่ยงไม่ให้กองทัพสหรัฐฯ ตำรวจตระเวณชายแดน เจ้าหน้าที่ควบคุมการจราจรทางอากาศ และพนักงานภาครัฐอีกจำนวนมากต้องทำงานโดยไม่ได้รับค่าจ้าง ทั้งนี้กฎหมายงบประมาณดังกล่าวจะจัดสรรงบประมาณให้ที่ระดับปัจจุบันไปจนถึงวันที่ 14 มีนาคม 2568 ซึ่งครอบคลุมถึงเงินช่วยเหลือด้านภัยพิบัติ และความช่วยเหลือแก่เกษตรกร แต่ไม่รวมการระงับเพดานหนี้ไว้ตามที่ว่าที่ประธานาธิบดีโดนัลด์ ทรัมป์ต้องการ

ทางฝั่งของธนาคารกลางหลักอื่นๆ ธนาคารกลางยุโรป (ECB) ได้ปรับลดอัตราดอกเบี้ยนโยบายลง 0.25% สู่ระดับ 3.00% ถือเป็นการลดครั้งที่ 4 นับตั้งแต่เดือนมิถุนายนปีนี้ นอกจากนี้ยังได้ปรับลดการคาดการณ์ GDP ของยูโรโซน ในปี 2567 เป็น 0.7% ปี 2568 เป็น 1.1% ปี 2569 เป็น 1.4% และปี 2570 เป็น 1.3% ขณะที่อัตราเงินเฟ้อคาดว่าจะลดลงเฉลี่ยอยู่ที่ 2.4%, 2.1%, 1.9% และ 2.1% ในปี 2567, 2568, 2569 และ 2570 ตามลำดับ ทางฝั่งธนาคารกลางญี่ปุ่น (BOJ) ได้คงอัตราดอกเบี้ยระยะสั้นไว้ที่ 0.25% เนื่องจากความไม่แน่นอนที่เพิ่มขึ้นเกี่ยวกับแนวโน้มเศรษฐกิจสหรัฐฯ ภายใต้การนำของโดนัลด์ ทรัมป์ ซึ่งจะเข้ารับตำแหน่งประธานาธิบดีคนใหม่ของสหรัฐฯ ในเดือนมกราคมปีหน้า ในขณะที่ฝั่งจีน รัฐบาลจีนได้เพิ่มเป้าหมายงบประมาณขาดดุลเป็น 4% ของ GDP ในปี 2568 จากเดิม 3% ในปีนี้ โดยยังคงเป้าหมายการเติบโตทางเศรษฐกิจไว้ที่ประมาณ 5% และเตรียมที่จะออกพันธบัตรรัฐบาลพิเศษมูลค่า 3 ล้านล้านหยวนในปี 2568 เพิ่มขึ้นจาก 1 ล้านล้านหยวนในปีนี้ เพื่อรับมือกับผลกระทบอาจที่เกิดขึ้นจากการที่สหรัฐฯ ขึ้นภาษีนำเข้าสินค้าจีน

ในปี 2568 เราคาดการณ์ว่าเศรษฐกิจโลกจะเติบโตอย่างแข็งแกร่ง โดยเศรษฐกิจสหรัฐฯ มีแนวโน้มเติบโตเร็วกว่าเศรษฐกิจในประเทศพัฒนาแล้วอื่นๆ ซึ่งได้รับแรงสนับสนุนจากนโยบายเศรษฐกิจของทรัมป์ เช่น การลดภาษีและการผ่อนปรนกฎระเบียบต่างๆ ประกอบกับตัวเลขเศรษฐกิจโดยเฉพาะอัตราเงินเฟ้อมีแนวโน้มลดลงอย่างต่อเนื่อง และอยู่ในกรอบเป้าหมายของธนาคารกลาง ซึ่งทำให้ธนาคารกลางส่วนใหญ่กำลังดำเนินการปรับลดอัตราดอกเบี้ยกลับสู่ระดับปกติ อย่างไรก็ตาม สิ่งที่นักลงทุนควรจับตามอง คือการปรับขึ้นภาษีศุลกากรในวงกว้างที่อาจจะเกิดขึ้น หากทรัมป์ได้ตัดสินใจดำเนินการตามที่เคยหาเสียงไว้ ซึ่งจะส่งผลให้อัตราเงินเฟ้อมีแนวโน้มปรับตัวเพิ่มขึ้น และส่งผลกระทบเชิงลบต่อการเติบโตทางเศรษฐกิจโลกผ่านการชะลอตัวของการค้าระหว่างประเทศ และนำไปสู่ความผันผวนที่เพิ่มขึ้นในตลาดการเงินทั่วโลก ดังนั้น เรามองว่าในช่วงครึ่งแรกของปี 2568 ตลาดหุ้นโลกจะยังคงเป็นขาขึ้น นำโดยตลาดหุ้นสหรัฐฯ จากนโยบายเศรษฐกิจของทรัมป์ที่เอื้อต่อเศรษฐกิจภายในประเทศมากกว่าภูมิภาคอื่นๆ ประกอบกับการเติบโตของกำไรบริษัทจดทะเบียนที่ยังคงแข็งแกร่ง และระดับมูลค่าหุ้นที่ยังไม่สูงเกินไปจนเป็นปัจจัยลบต่อการลงทุน ในทางตรงกันข้าม เรามองว่าตลาดหุ้นยุโรปจะมีผลตอบแทนที่ต่ำกว่า เนื่องจากภูมิภาคนี้กำลังเผชิญกับความท้าทายด้านการเมืองและการเติบโตทางเศรษฐกิจที่เพิ่มขึ้น เช่นเดียวกับตลาดหุ้นญี่ปุ่นที่คาดว่าจะมีผลตอบแทนต่ำกว่า เนื่องจากธนาคารกลางญี่ปุ่น (BOJ) มีแนวโน้มปรับขึ้นอัตราดอกเบี้ยอย่างค่อยเป็นค่อยไปซึ่งเป็นวัฏจักรการปรับดอกเบี้ยที่แตกต่างจากสหรัฐฯ เนื่องจากแนวโน้มเงินเฟ้อที่เพิ่มขึ้น สำหรับจีนและเอเชียตะวันออกเฉียงใต้ ตลาดหุ้นอาจมีผลตอบแทนต่ำกว่าด้วยเช่นกัน โดยประเทศจีนจะได้รับผลกระทบมากที่สุดจากการปรับขึ้นภาษีศุลกากรของทรัมป์ ประกอบกับการลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ (Fed) ที่ชะลอตัวลงอย่างรวดเร็วนำไปสู่การแข็งค่าของค่าเงินดอลลาร์สหรัฐฯ ส่งผลกระทบเชิงลบต่อตลาดหุ้นเกิดใหม่ (Emerging Market) และเอเชีย

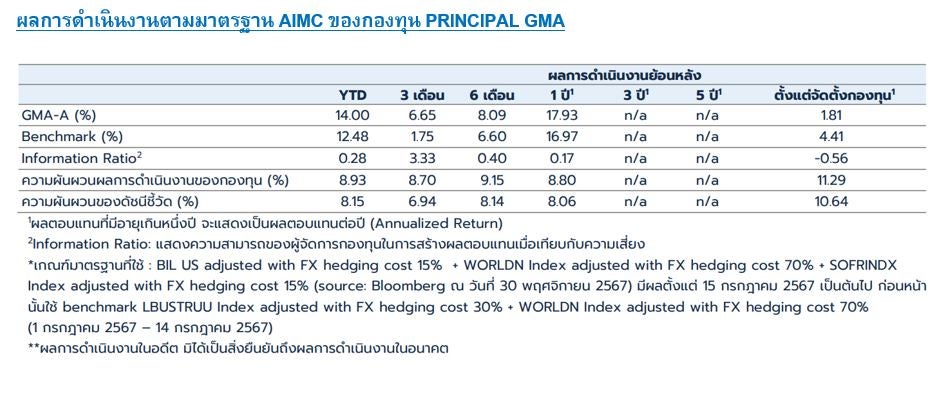

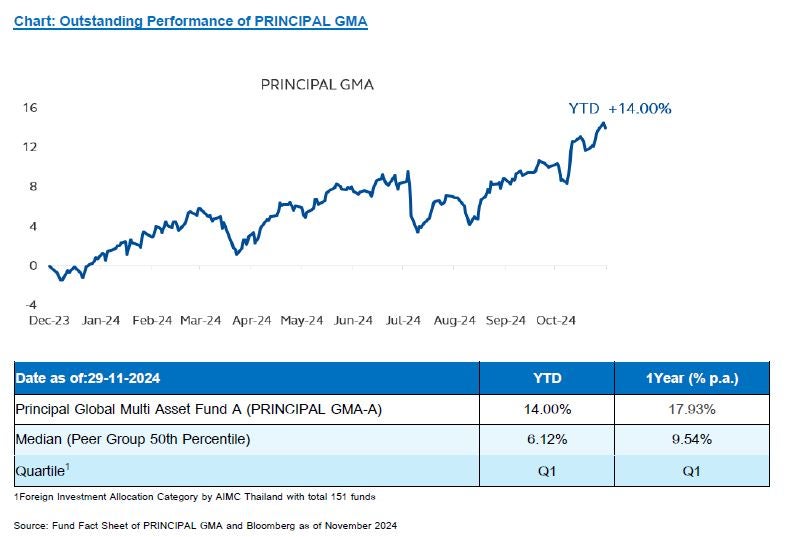

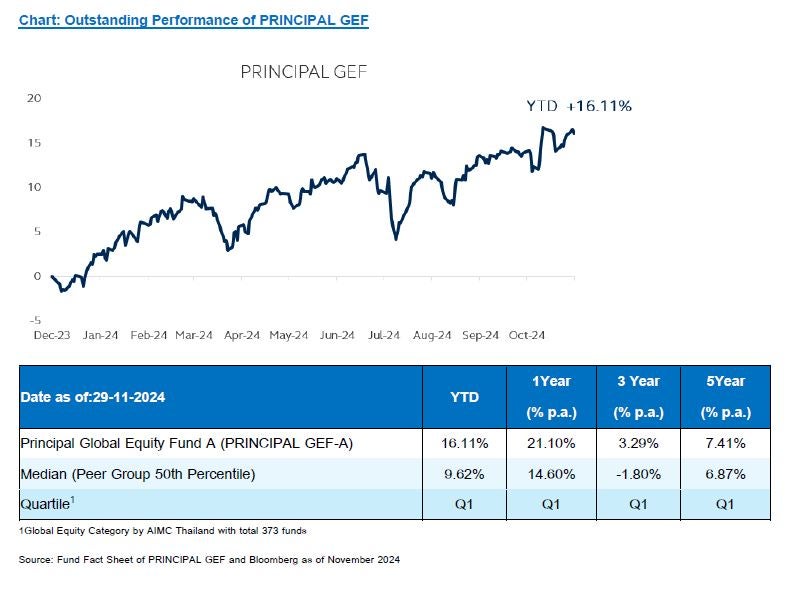

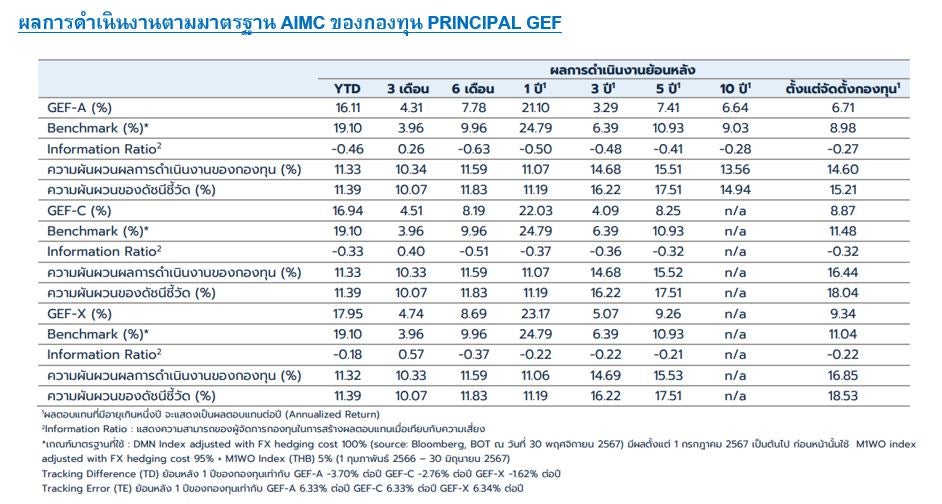

ดังนั้นจากมุมมองการลงทุนที่ได้กล่าวไปข้างต้นที่คาดว่าตลาดหุ้นโลกมีแนวโน้มขาขึ้นในช่วงครึ่งแรกของปี 2568 เราจึงมีมุมมองเชิงบวกต่อกองทุนเปิดพรินซิเพิล โกลบอล อิควิตี้ (PRINCIPAL GEF) และกองทุนเปิดพรินซิเพิล โกลบอล มัลติ แอสเซท (PRINCIPAL GMA) โดยทั้งสองกองทุนมีการกระจายการลงทุนในหลากหลายประเทศและกลุ่มอุตสาหกรรม ซึ่งกองทุน PRINCIPAL GEF จะเป็นกองทุนที่ลงทุนในหุ้นทั่วโลกเพียงอย่างเดียว ในขณะที่ PRINCIPAL GMA เป็นกองทุนที่ลงทุนในสินทรัพย์หลายประเภททั่วโลก (Multi-Asset) ที่มีน้ำหนักการลงทุนในหุ้นมากกว่ากองทุน Multi-Asset กองอื่นๆ ซึ่งมีน้ำหนักในสินทรัพย์เสี่ยงค่อนข้างน้อย ดังนั้นนักลงทุนสามารถเลือกลงทุนได้ตามความต้องการ ซึ่งทั้งสองกองทุนมีผลตอบแทนในอดีตที่โดดเด่น โดยกอง PRINCIPAL GEF ให้ผลตอบแทนอยู่ใน Quartile Ranking อันดับ 1 ไม่ว่าจะเป็นช่วงเวลา YTD 1 ปี 3 ปี หรือ 5 ปีย้อนหลัง เมื่อเทียบกับคู่แข่งกองทุนหุ้นทั่วโลกในไทย ขณะที่กองทุน PRINCIPAL GMA ก็มีผลการดำเนินงานที่น่าประทับใจด้วยเช่นเดียวกัน โดยสร้างผลตอบแทนอยู่ใน Quartile Ranking อันดับ 1 ในช่วง YTD และช่วง 1 ปี เมื่อเทียบกับกองทุนไทยประเภท Multi-Asset ที่ลงทุนในต่างประเทศ โดยกองทุน PRINCIPAL GMA เพิ่งจัดตั้งขึ้นในเดือนมีนาคม 2022 จึงทำให้ยังไม่มีผลการดำเนินงานในช่วง 3 ปี และ 5 ปี

Image

Image

Image

Disclaimer: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน / PRINCIPAL GMA และ PRINCIPAL GEF ลงทุนกระจุกตัวในประเทศสหรัฐอเมริกา ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / กองทุนมีนโยบายลงทุนในต่างประเทศ กองทุนอาจมีความเสี่ยงด้านอัตราแลกเปลี่ยน ผู้ลงทุนอาจขาดทุนหรือได้รับกำไร จากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าทุนเริ่มแรกได้/ บริษัทจัดการใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) ขึ้นอยู่กับดุลยพินิจของผู้จัดการกองทุน / PRINCIPAL GEF มีการลงทุนในต่างประเทศบางส่วน จึงอาจทำให้กองทุนมีความเสี่ยงจากอัตราแลกเปลี่ยนสกลุเงินบาทและสกุลเงินต่างประเทศอื่นๆ ดังนั้นบริษัทจัดการจะลงทุนในสัญญาซื้อขายล่วงหน้าเพื่อป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน (Hedging) ไม่น้อยกว่าร้อยละ 90 ของมูลค่าทรัพย์สินที่ลงทุน ณ ต่างประเทศ เพื่อป้องกันความเสี่ยงดังกล่าว/ ผู้ลงทุนควรศึกษาผลการดำเนินงานของหน่วยลงทุนแต่ละชนิดของกองทุนใน https://www.principal.th/th/mutual-fundth ก่อนตัดสินใจลงทุน / ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

Image

Image