Monthly Report ประจำเดือนกันยายน2566 สำหรับสมาชิกกองทุนสำรองเลี้ยงชีพ บลจ.พรินซิเพิล

หมายเหตุ* : เป็นการแสดงการเปลี่ยนแปลงของยีลด์ ไม่ใช่ผลตอบแทน

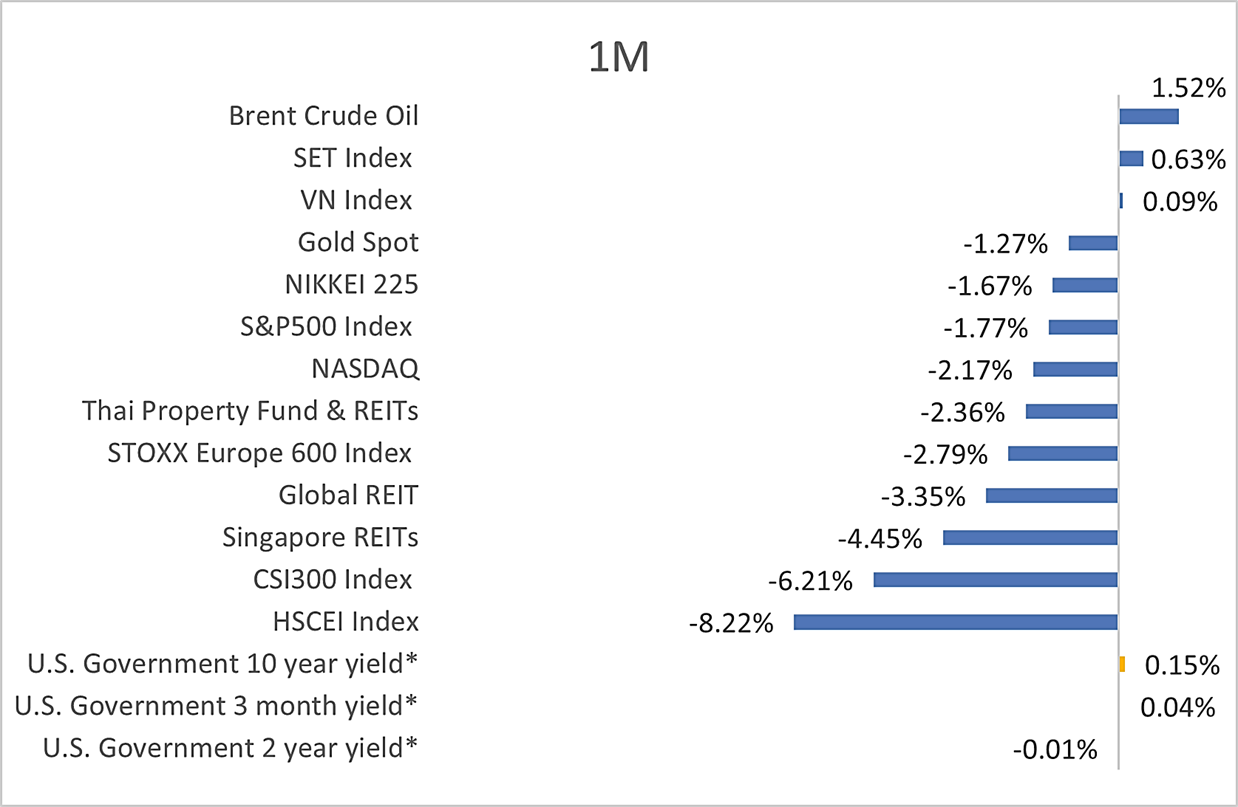

Source: Bloomberg as of 31 สิงหาคม 2566

ภาพรวมการลงทุนในเดือนสิงหาคม 2566

ตลาดหุ้นทั่วโลกโดยส่วนใหญ่ให้ผลตอบแทนเป็นลบ และมีความผันผวนมากขึ้นในเดือน ส.ค. 2566 โดยเฉพาะอย่างยิ่งในด้านของตลาดหุ้นจีนที่ปรับตัวลดลงรุนแรงจากปัญหาของบริษัทในกลุ่มอสังหาริมทรัพย์ เช่น ความเสี่ยงการผิดนัดชำระหนี้ของ Country Garden และมีเพียงแค่ตลาดหุ้นไทยกับตลาดหุ้นเวียดนามที่ให้ผลตอบแทนเป็นบวกเล็กน้อย โดยตัวเลขเงินเฟ้อสหรัฐฯ และถ้อยคำแถลงของประธาน Fed ที่ Jackson Hole ที่ยังเปิดโอกาสการขึ้นดอกเบี้ยเพิ่มเติมในช่วงไตรมาสที่ 4 ยังเป็นสิ่งที่ตลาดให้ความสนใจ และส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ยังคงปรับขึ้น

ตลาดหุ้นสหรัฐฯ:

ดัชนี S&P500 ปรับลดลง -1.77% ในเดือน ส.ค. 2566 โดยปรับตัวลงแรงประมาณในช่วงครึ่งแรกของเดือน และเริ่มฟื้นตัวได้ในช่วงครึ่งเดือนหลัง ในตอนต้นเดือนสถาบันจัดอันดับ Fitch rating ปรับลดอันดับความน่าเชื่อถือตราสารหนี้ระยะยาวของสหรัฐลงสู่ AA+ จาก AAA จากหนี้ภาครัฐที่อยู่ระดับสูง และปัญหาเรื่องการขาดดุลทางการคลัง อย่างไรก็ตามสัญญาณจากตลาดแรงงานเริ่มลดความร้อนแรงลด โดยการจ้างงานนอกภาคการเกษตรเดือน ก.ค. 2566 เพิ่มขึ้น 187,000 ตำแหน่งน้อยกว่าตลาดคาดที่ 200,000 ตำแหน่ง ซึ่งอาจส่งผลให้เงินเฟ้อในอนาคตมีแนวโน้มลดลง โดยเงินเฟ้อ CPI ในเดือน ก.ค. 2566 ปรับเพิ่มต่ำกว่าคาดเล็กน้อยที่ 3.2% YoY จากราคาอาหารและพลังงานซึ่งยังเป็นอิทธิพลหลัก และในช่วงปลายเดือนสุนทรพจน์ของเจอโรม พาวเวลที่ Jackson Hole บ่งชี้ว่า Fed ยังคงพิจารณาถึงตัวเลขเศรษฐกิจในอนาคตต่อการตัดสินใจในการประชุมครั้งถัดไป พร้อมส่งสัญญาณคงอัตราดอกเบี้ยในการประชุมเดือน ก.ย. 2566

ตลาดหุ้นยุโรป:

ดัชนี STOXX Europe 600 ปรับตัวลง -2.79% ในเดือน ส.ค. 2566 โดยภาพรวมเศรษฐกิจของยุโรปยังมีความไม่แน่นอนสูง จากดัชนีผู้จัดการฝ่ายจัดซื้อ (composite PMI) ปรับลดลงที่ 46.7 ซึ่งเป็นจุดต่ำสุดตั้งแต่ปี 2012 (ไม่รวมช่วงการเกิด Covid-19) บ่งชี้ถึงการชะลอตัวของเศรษฐกิจในอนาคต ขณะที่เงินเฟ้อทั่วไปในเดือน ส.ค. 2566 ยังทรงตัวอยู่ในระดับสูงที่ 5.3% ซึ่งเท่ากับที่ตลาดคาดการณ์ แต่เงินเฟ้อพื้นฐานปรับย่อลงมาเล็กน้อยที่ 5.3% จาก 5.5% ในเดือน ก.ค. 2566 อย่างไรก็ตามด้วยเงินเฟ้อที่ยังคงอยู่ในระดับสูง ส่งผลให้ ECB มีแนวโน้มขึ้นอัตราดอกเบี้ยต่อในช่วงที่เหลือของปี

ตลาดหุ้นจีน:

ดัชนีตลาดหุ้นจีน A-Share และ H-Share ในเดือนส.ค. 2566 ปรับตัวลงรุนแรงจากเดือนที่แล้วที่ -6.21% และ -8.22% ตามลำดับ จากวิกฤตสภาพคล่องในภาคอสังหาริมทรัพย์จีน โดยเฉพาะการผิดนัดชำระดอกเบี้ยหุ้นกู้ของบริษัทอสังหาริมทรัพย์ขนาดใหญ่อย่าง Country Garden ในเดือน ส.ค. 2566 นอกจากนั้นตัวเลขทางเศรษฐกิจยังบ่งบอกถึงสัญญาณลบที่เกิดขึ้นในปัจจุบัน โดยอัตราเงินเฟ้อของจีนยังคงอยู่ในระดับต่ำที่ 0.1% YoY ในเดือน ส.ค. 2566 จากการบริโภคของประชาชนที่ยังไม่ฟื้นตัวเต็มที่ ภาคการส่งออกหดตัวลง -8.8% YoY จากการชะลอตัวของเศรษฐกิจโลกและสงครามการค้าสหรัฐฯ – จีน ถึงแม้ว่าธนาคารกลางจีน (PBOC) จะพยายามกระตุ้นเศรษฐกิจและความต้องการสินเชื่อโดยการลดอัตราดอกเบี้ยเงินกู้ระยะกลาง (MLF) ระยะ 1 ปีที่เป็นอัตราดอกเบี้ยนโยบายและอัตราดอกเบี้ยเงินกู้ลูกค้าชั้นดี (LPR) ลงในเดือน ส.ค. 2566

ตลาดหุ้นญี่ปุ่น:

ดัชนี NIKKEI225 ปรับตัวลงจากเดือนที่แล้วเล็กน้อย -1.67% โดยอัตราเงินเฟ้อและอัตราเงินเฟ้อพื้นฐานปรับสูงขึ้น จากเดือนที่แล้ว 0.1% และ 0.4% ตามลำดับ (คิดเป็น 2.9% YoY และ 2.6% YoY ตามลำดับ) ซึ่งเป็นเดือนที่ 16 ติดต่อกันที่อัตราเงินเฟ้อสูงกว่า 2% ที่ธนาคารกลางญี่ปุ่นตั้งเป้าหมายไว้ ส่งผลให้การบริโภคในประเทศลดลง อย่างไรก็ตามเศรษฐกิจญี่ปุ่นยังคงเติบโตจากการส่งออกที่ได้รับประโยชน์จากค่าเงินเยนที่อ่อนตัว โดยการส่งออกในกลุ่มสิ่งทอปรับขึ้นถึง 9.4% YoY ในเดือน ส.ค. 2566 อีกทั้งจำนวนนักท่องเที่ยวต่างชาติที่มาเที่ยวญี่ปุ่นกลับมาใกล้เคียงระดับก่อนการระบาดของโควิด โดยในช่วงเดือน ม.ค. - มิ.ย. 2566 มีนักท่องเที่ยวสูงถึง 10.7 ล้านคน หรือประมาณ 70% ของจำนวนนักท่องเที่ยวในปี 2562

ตลาดหุ้นเวียดนาม:

ตลาดหุ้นเวียดนามในเดือน ส.ค. 2566 อยู่ในระดับใกล้เคียงกับเดือน ก.ค. 2566 โดยปรับตัวขึ้นเพียง 0.09% จากเดือนก่อน หลังปรับตัวสูงขึ้นมากในช่วงหลายเดือนที่ผ่านมาจากการลดอัตราดอกเบี้ยนโยบายของธนาคารกลางเวียดนามและมาตรการกระตุ้นเศรษฐกิจของรัฐบาล โดยอัตราเงินเฟ้อเวียดนามปรับสูงขึ้นจากเดือน ก.ค. 2566 0.88% MoM (2.96% YoY) ซึ่งเป็นการปรับขึ้นเร็วที่สุดในรอบ 5 เดือน ซึ่งสาเหตุหลักมาจากการเพิ่มขึ้นของราคาอาหาร ตัวเลขการส่งออกเดือน ส.ค. 2566 ปรับลง 7.6% YoY จากการหดตัวทางเศรษฐกิจของคู่ค้าหลักทั้งสหรัฐฯ จีน และสหภาพยุโรป ปัจจุบันปัจจัยขับเคลื่อนเศรษฐกิจหลักของเวียดนามมาจากภาคการบริโภคในประเทศที่แสดงให้เห็นผ่านตัวเลขการค้าปลีกที่ปรับขึ้นจาก 7.1% YoY ในเดือน ก.ค. 2566 เป็น 7.6% YoY ในเดือน ส.ค. 2566

ตราสารหนี้:

อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ 2 ปี และ 10 ปี ปรับตัวสูงขึ้นสู่ระดับ 5.98% และ 4.34% ในช่วงระหว่างเดือนส.ค. 2566 จากถ้อยแถลงของประธาน Fed จากที่ประชุม Jackson Hole ที่กล่าวว่า เงินเฟ้อที่แม้ว่าจะชะลอตัวลงจากระดับสูงสุดแต่ยังคงอยู่ในระดับสูงกว่าเป้าหมายที่ 2% ทำให้โอกาสในการขึ้นดอกเบี้ยยังมีอยู่ อย่างไรก็ตามในช่วงปลายเดือน อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ 2 ปี และ 10 ปี ปรับตัวลดลงจากตัวเลขเศรษฐกิจที่ออกมาผสมผสาน ตัวเลขเงินเฟ้อ Core PCE และ PCE ออกมาเท่ากับที่ตลาดคาดการณ์ ตัวเลขการจ้างงานโดยภาพรวมที่ออกมาแสดงถึงตลาดแรงงานที่เริ่มอ่อนแรง ทำให้นักลงทุนคาดว่า Fed จะคงอัตราดอกเบี้ยในเดือน ก.ย. 2566 ขณะที่อัตราผลตอบแทนพันธบัตรรัฐบาลไทยอายุ 2 ปี และ 10 ปีปรับเพิ่มขึ้นเล็กน้อย สู่ระดับ 2.22% และ 2.60% ตามลำดับ ณ สิ้นเดือน ส.ค. 2566 จากการที่ธนาคารแห่งประเทศไทย (BoT) ปรับขึ้นอัตราดอกเบี้ยอีก 0.25% สู่ระดับ 2.25% ในการประชุมเดือน ส.ค. 2566 ทั้งนี้เรามองว่าอัตราดอกเบี้ยระดับปัจจุบันน่าจะถึงจุดสูงสุดแล้ว แม้ว่าอัตราเงินเฟ้อเดือน ส.ค. 2566 ปรับเพิ่มขึ้น 0.88% แต่ยังคงต่ำกว่าระดับกรอบเป้าหมาย ประกอบกับเศรษฐกิจไทยที่มีแนวโน้มชะลอลงจากปัจจัยภายลบนอกประเทศ

ตราสารทางเลือก

REITs: ดัชนี Global REITs และ Singapore REITs ปรับตัวลง -3.35% และ -4.45% ตามลำดับในเดือน ส.ค. 2566 จากการที่ Bond yield ปรับตัวเพิ่มขึ้นจากถ้อยแถลงของประธาน Fed ที่ประชุม Jackson Hole ส่งผลให้ REITs ปรับตัวลง โดยใน Singapore REITs นั้น กลุ่ม REITs ที่มีอาคารสำนักงานอยู่ที่สหรัฐฯ ปรับตัวลงมากที่สุดถึง 30% ในเดือน ส.ค. 2566 จากอัตราการเช่าพื้นที่ (occupancy rate) ที่ลดลง โดยล่าสุดค่ากลางอัตราการเช่าพื้นที่ปรับตัวลงสู่ระดับ 87.4% ต่ำที่สุดตั้งแต่ปี 2563 ประกอบกับอาคารสำนักงานในสหรัฐฯ เป็นกลุ่มที่ระดมทุนโดยการใช้หนี้สิน (leverage) สูง จึงได้รับผลกระทบโดยตรงจากการขึ้นอัตราดอกเบี้ยของ Fed ขณะที่ REITs ไทยปรับตัวลดลง -2.36% ในเดือน ส.ค. 2566 ถูกกดดันหลักจากกลุ่มออฟฟิศที่ปรับตัวลดลงถึง -21.4% จากความกังวลถึงผลประกอบการที่มีแนวโน้มซบเซา หลังความต้องการเช่าพื้นที่สำนักงานลดลง เนื่องจากหลายบริษัทมีนโยบายเน้น Work From Home มากขึ้น ประกอบกับอุปทานอาคารสำนักงานที่เพิ่มขึ้นอย่างต่อเนื่อง ส่งผลกระทบต่ออัตราการเช่าและค่าเช่าในกลุ่มออฟฟิศในระยะถัดไป

Gold: ราคาทองคำปรับลดลง -1.27% ในเดือน ส.ค. 2566 จากค่าเงินดอลล่าร์ที่แข็งค่า แม้ว่าอัตราเงินเฟ้อสหรัฐฯเดือนก.ค.ปรับเพิ่มต่ำกว่าตลาดคาดเล็กน้อย แต่ยังคงสูงกว่าเป้าหมายที่ Fed ตั้งไว้ที่ 2% และจากถ้อยคำแถลงของประธาน Fed ที่เมือง Jackson Hole ทำให้มีโอกาสที่ Fed จะปรับขึ้นอัตราดอกเบี้ยอีกในปีนี้

กลยุทธ์การลงทุน 3 เดือนข้างหน้า

- บลจ.พรินซิเพิล ยังแนะนำการลงทุนในหุ้นโลกที่เป็นลักษณะหุ้นคุณภาพ และ defensive เป็น Core Portfolio ผ่านกองทุน กองทุนเปิดพรินซิเพิล โกลบอล ควอลิตี้ อิควิตี้ (PRINCIPAL GQE) เนื่องจากเราคาดว่าเศรษฐกิจถดถอยของสหรัฐที่มีแนวโน้มเกิดขึ้นในช่วงไตรมาส 1 หรือ ไตรมาส 2 เป็นเวลา 2 ไตรมาสในปีหน้า โดยจะมีลักษณะเป็น soft recession อย่างไรก็ตามจากข้อมูลในอดีตหุ้นคุณภาพมีแนวโน้ม outperform หุ้นโดยทั่วไปในภาวะที่เกิดวิกฤต

- อีกทั้งจากการประชุม Fed ล่าสุดในเดือน ก.ย. 2566 แม้ Fed จะมีมติคงอัตราดอกเบี้ยตามคาดการณ์ แต่คณะกรรมการส่วนใหญ่เห็นว่าควรต้องปรับดอกเบี้ยขึ้นอีกหนึ่งครั้งภายในสิ้นปีนี้ และในปี 2567 ดอกเบี้ยควรอยู่ในระดับสูงอย่างยาวนานขึ้น อาจส่งผลให้มีความไม่แน่นอนทางเศรษฐกิจเกิดขึ้นได้

- เราแนะนำนักลงทุนหาโอกาสในจังหวะที่ตลาดหุ้นปรับตัวลง ทยอยสะสมกองทุนหุ้นโลกที่เน้นลงทุนในหุ้นเติบโตที่มีคุณภาพ ในฐานะที่เป็น Satellite Portfolio ผ่าน กองทุนเปิดพรินซิเพิล โกลบอล ออพพอร์ทูนิตี้ (PRINCIPAL GOPP) จากปัจจัยตามฤดูกาล (seasonality effect) กล่าวคือจากข้อมูลในอดีตย้อนหลัง 10 ปี และ 15 ปี หุ้นสหรัฐส่วนใหญ่ปรับลดลงในเดือน ก.ย. 2566 และจะฟื้นตัวในเดือน ต.ค. 2566 และเดือน พ.ย. 2566 โดยปกติ

- เราคงน้ำหนักตราสารหนี้ที่ Slightly Overweight โดยชอบการลงทุนในตราสารหนี้โลกเป็นหลัก เนื่องจากยีลด์ (YTM) ปัจจุบันอยู่ในระดับน่าสนใจ และความเสี่ยงเศรษฐกิจถดถอยของสหรัฐที่อาจจะเกิดขึ้นในไตรมาส 1 – 2 ปีหน้า และการจบวัฏจักรการขึ้นดอกเบี้ยของ Fed จะช่วยให้ราคาตราสารหนี้โลกปรับตัวดีขึ้น โดยล่าสุดกองทุน PIMCO GIS Income Fund ซึ่งเป็นกองทุนหลักของ กองทุนเปิดพรินซิเพิล

- โกลบอล ฟิกซ์ อินคัม (PRINCIPAL GFIXED) มีระดับของยีลด์ (YTM) ที่ 7.36% ณ วันที่ 31 ส.ค. 2566

การปรับพอร์ตการลงทุน

- จากผลประชุม Fed ล่าสุด สามารถบอกเป็นนัยได้ว่า Fed ยังคงมีความกังวลเรื่องเงินเฟ้อ แม้ว่าจะปรับตัวลดลงจากระดับสูงสุดมาพอสมควร แต่อย่างไรก็ตามราคาพลังงานที่เพิ่มขึ้นในช่วง 2 – 3 เดือนที่ผ่านมามีแนวโน้มส่งผลให้อัตราเงินเฟ้อปรับลดลงไปอยู่ที่ระดับเป้าหมายของ Fed ที่ 2% ลำบากมากขึ้น ดังนั้น Fed จึงมีมุมมองต่ออัตราดอกเบี้ยที่เหมาะสมในปีหน้าในระดับที่สูงขึ้น

- บลจ.พรินซิเพิล ยังคงมุมมอง Neutral ต่อ Global Equity โดยมุ่งเน้นลงทุนในหุ้นคุณภาพดีเป็นหลัก จากมุมมองเศรษฐกิจในปีหน้ายังมีความไม่แน่นอนสูง จากโอกาสการเกิดเศรษฐกิจถดถอยฝั่งสหรัฐ และดอกเบี้ยที่มีแนวโน้มทรงตัวอยู่ในระดับสูง

- ตลาดหุ้นจีน เรามีมุมมองระมัดระวังต่อการลงทุน จากปัญหาด้านอสังหาริมทรัพย์ ตัวเลขเศรษฐกิจที่ฟื้นตัวต่ำกว่าคาด และนโยบายกระตุ้นเศรษฐกิจที่ประกาศออกมายังไม่สามารถมีผลกับเศรษฐกิจได้อย่างมีนัย และเรียกความเชื่อมั่นจากนักลงทุนได้ เราจึงแนะนำให้ยังคงน้ำหนักต่ำกว่าเป้าหมายในการจัดสรรการลงทุน นักลงทุนสามารถทยอยลดสัดส่วน โดยเฉพาะในช่วงที่ตลาดอาจฟื้นตัวระยะสั้น

- ส่วนของอสังหาริมทรัพย์ แม้ราคาอยู่ในจุดที่น่าสนใจ โดยอัตราปันผลอสังหาริมทรัพย์ไทยอยู่ที่ประมาณ 7% และอสังหาริมทรัพย์สิงคโปร์ อยู่ที่ประมาณ 5% อีกทั้งโดยปกติสินทรัพย์ประเภทนี้จะให้ผลตอบแทนที่ดีเมื่อเทียบกับหุ้นในช่วงหลังจากอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ 10 ปีถึงจุดสูงสุดแล้ว อย่างไรก็ตามจากการประชุม Fed ล่าสุด ยังมีโอกาสขึ้นดอกเบี้ยเพิ่มเติม เราจึงคงมุมมอง Slightly Underweight ต่อสินทรัพย์ประเภทนี้ในระยะสั้น

- บลจ. พรินซิเพิล เน้นย้ำนักลงทุนควรให้ความสำคัญกับ Asset allocation เพื่อสร้างพอร์ตการลงทุนที่เหมาะสม โดยกระจายการลงทุนไปในหลายสินทรัพย์และหลายประเทศ ตามความเสี่ยงที่รับได้ เพื่อช่วยจำกัดความผันผวนของพอร์ตการลงทุน

คำอธิบายสำหรับตัวย่อ

- Fed หรือ เฟด หมายถึง ธนาคารกลางสหรัฐฯ

- ECB หรือ อีซีบี หมายถึง ธนาคารกลางยุโรป

- BOT หมายถึง ธนาคารแห่งประเทศไทย

- REITs (รีท) คือ REAL ESTATE INVESMENT TRUST หรือ ทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์

- YoY หมายถึง เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า

- CPI หมายถึง ดัชนีราคาผู้บริโภค นิยมใช้เป็นตัวแทนเงินเฟ้อ

- PCE หมายถึง ดัชนีราคาจากรายจ่ายเพื่อการบริโภคส่วนบุคคล เงินเฟ้ออีกหนึ่งประเภทที่ Fed ให้ความสำคัญ

- PMI หมายถึง ดัชนีผู้จัดการฝ่ายจัดซื้อ มักใช้เป็นตัวบ่งชี้สภาวะทางเศรษฐกิจในอนาคต

- H-Shares หมายถึง หุ้นจีนที่จดทะเบียนในตลาดหุ้นฮ่องกง (Hong Kong Stock Exchange)

- A-Shares หมายถึง หุ้นจีนที่จดทะเบียนในตลาดหุ้นจีนแผ่นดินใหญ่ (Shanghai or Shenzhen Stock Exchanges)

- Overweight หมายถึง ให้น้ำหนักการลงทุนมากกว่าดัชนีเทียบเคียง

- Neutral หมายถึง ให้น้ำหนักการลงทุนเท่ากับดัชนีเทียบเคียง

- Underweight หมายถึง ให้น้ำหนักการลงทุนน้อยกว่าดัชนีเทียบเคียง

ผู้จัดทำ

คุณศุภจักร เอิบประสาทสุข – Head of Investment Strategy

คุณธเนศ เลิศเพชรพันธ์ – Investment Strategist

คุณมินตรา จันทวิชชประภา – Investment Strategist

คุณมนสิชา อุทิศชลานนท์ – Investment Strategist

อ่าน Monthly Report ประจำเดือนกันยายน2566 สำหรับสมาชิกกองทุนสำรองเลี้ยงชีพ บลจ.พรินซิเพิล