เมื่อวัยเกษียณใกล้เข้ามา ควรวางกลยุทธ์กองทุนสำรองเลี้ยงชีพอย่างไรดี?

สำหรับมนุษย์เงินเดือนนั้น “กองทุนสำรองเลี้ยงชีพ” ถือเป็นเครื่องมือการลงทุนที่มีสำคัญมาก โดยวัตถุประสงค์ของกองทุนสำรองเลี้ยงชีพ ก็สอดคล้องกับชื่อเลย คือไว้สำหรับเลี้ยงชีพในยามเกษียณนั่นเอง โดยระหว่างที่เรายังทำงานอยู่นั้น เราจะสะสมเงินเข้าไปในกองทุนสำรองเลี้ยงชีพในอัตราส่วนที่เราสามารถเลือกได้ระหว่าง 2-15% ของค่าจ้าง อีกทั้งเราจะได้รับประโยชน์จากเงินสมทบจากนายจ้าง โดยเงินสมทบนี้ถือได้ว่าเป็นเงินที่นายจ้างช่วยออมให้เราไว้ใช้ยามเกษียณอีกทางหนึ่งด้วย นอกจากนี้การลงทุนผ่านกองทุนสำรองเลี้ยงชีพยังมีโอกาสได้รับผลตอบแทนจากการลงทุน ซึ่งจะช่วยทำให้เงินที่เราเตรียมไว้สำหรับยามเกษียณงอกเงยเพิ่มขึ้นอีกด้วย

โดยกองทุนสำรองเลี้ยงชีพนี้จะมีความผูกพันกับชีวิตของเรามาก เหตุผลเพราะคนส่วนใหญ่จะเริ่มทำงานตอนอายุ 22-25 ปี แล้วจะเริ่มเกษียณอายุเมื่ออายุได้ 55-60 ปี ดังนั้นเท่ากับว่ามนุษย์เงินเดือนโดยทั่วไป จะลงทุนในกองทุนสำรองเลี้ยงชีพประมาณ 30 - 40 ปีเลยทีเดียว

เรื่องสำคัญสำหรับผู้ที่ลงทุนอยู่ในกองทุนสำรองเลี้ยงชีพซึ่งบางคนอาจจะยังไม่ทราบหรืออาจจะยังไม่ได้ให้ความสำคัญมากนัก นั่นคือการเลือกวางกลยุทธ์และปรับพอร์ตกองทุนสำรองเลี้ยงชีพ ยกตัวอย่างเช่น เมื่อเราเริ่มทำงานใหม่ (first jobber) อายุขณะนั้นยังน้อย รายได้ยังไม่มาก น่าจะมีความสามารถรับความเสี่ยงได้สูง เนื่องจากยังมีระยะเวลาในการลงทุนจนถึงอายุเกษียณอีกยาวนาน ซึ่งกลุ่ม first jobber นั้นก็สามารถเลือกกลยุทธ์การลงทุนในกองทุนสำรองเลี้ยงชีพที่มีความเสี่ยงสูงได้ เช่น หุ้น กองทุนต่างประเทศ เพื่อโอกาสในการรับผลตอบแทนที่สูงขึ้นตามไปด้วย โดยอาจจะออกแบบพอร์ตเป็นแบบ Growth ซึ่งมีสัดส่วนการลงทุนในตราสารหนี้ 50%, หุ้นไทย 25%, หุ้นต่างประเทศ 15% และกองทุนอสังหาริมทรัพย์ 10%

แต่เมื่อเราอายุเพิ่มขึ้น อายุที่เราจะเกษียณก็ใกล้เข้ามาเรื่อย ๆ การที่เราจะดำเนินกลยุทธ์พอร์ตกองทุนสำรองเลี้ยงชีพแบบความเสี่ยงสูงก็ดูไม่ค่อยเหมาะสมนัก เนื่องจากขนาดของเงินในกองทุนสำรองเลี้ยงชีพเรามีมูลค่าสูงขึ้นกว่าแต่ก่อน อีกทั้งชีวิตในวัยเกษียณของเราขึ้นอยู่กับเงินก้อนนี้ ดังนั้นวันนี้เราจะมาแนะนำการวางกลยุทธ์สำหรับพอร์ตใกล้เกษียณกัน

ใกล้เกษียณแล้ว ควรสะสมเงินสะสมเข้ากองทุนสำรองเลี้ยงชีพเท่าไหร่ดี?

โดยปกติแล้วคนในวัยใกล้เกษียณควรจะมีอัตราการสะสมเงินเพื่อสะสมเงินเข้ากองทุนสำรองเลี้ยงชีพมากกว่าคนในวัยเริ่มทำงาน เนื่องจากคนในวัยนี้จะมีรายได้มากกว่ารายจ่าย ทำให้มีความสามารถในการออมและลงทุนมากกว่าคนวัยเริ่มทำงาน อีกทั้งคนในวัยเกษียณมีฐานภาษีที่สูงกว่าวัยเริ่มทำงาน ดังนั้นการสะสมเงินเพื่อสะสมเข้ากองทุนสำรองเลี้ยงชีพยิ่งเยอะเท่าไหร่ ก็ยิ่งเป็นประโยชน์กับสมาชิกเองมากเท่านั้น เพราะจะช่วยให้เรานำเงินสะสมที่เราจ่ายเข้ากองทุนในแต่ละปีไปลดหย่อนภาษี ทำให้เราเสียภาษีในแต่ละปีน้อยลง และเพิ่มโอกาสที่เราจะเกษียณอายุได้อย่างมีคุณภาพมากขึ้น

วัยใกล้เกษียณ ควรปรับพอร์ตกองทุนสำรองเลี้ยงชีพอย่างไรดี?

ตามหลักการแล้ว เมื่อเราอายุมากขึ้น เราควรปรับพอร์ตกองทุนสำรองเลี้ยงชีพของเราให้มีความเสี่ยงน้อยลง เพื่อให้เห็นภาพมากขึ้น ลองจินตนาการดูว่าหากอีก 5 ปีข้างหน้า เราต้องใช้เงินก้อนนี้สำหรับชีวิตเกษียณทั้งชีวิตที่เหลืออยู่ แต่พอร์ตกองทุนสำรองเลี้ยงชีพของเรากลับมีกองทุนหุ้นอยู่เต็มพอร์ต แล้วเกิดวิกฤตเศรษฐกิจเกิดขึ้น มูลค่าของตลาดหุ้นทั่วโลกปรับตัวลดลงอย่างรุนแรง ซึ่งเหตุการณ์นี้ย่อมกระทบกับมูลค่าของพอร์ตกองทุนสำรองเลี้ยงชีพของเรา สุดท้ายอาจจะส่งผลทำให้คุณภาพชีวิตหลังเกษียณของเราไม่เป็นไปตามที่เราคาดหวังไว้ ดังนั้นเพื่อเป็นการป้องกันเหตุการณ์ดังกล่าว การปรับลดความเสี่ยงให้ต่ำลงเมื่ออายุมากขึ้นจึงเป็นแนวทางที่เหมาะสม

ในทางปฏิบัติไม่มีสูตรตายตัวว่าอายุเท่านี้ ควรปรับพอร์ตกองทุนสำรองเลี้ยงชีพให้มีสัดส่วนเท่าไรดี แต่ขอยกตัวอย่างเพื่อเป็นแนวทาง โดยหากอีก 5 ปีข้างหน้า เรามีแผนจะเกษียณ และเงินในกองทุนสำรองเลี้ยงชีพคือแหล่งรายได้หลักของเราในยามเกษียณ แสดงว่าเงินในกองทุนสำรองเลี้ยงชีพมีความสำคัญมาก ควรจะปรับพอร์ตให้มีสัดส่วนตราสารหนี้เพิ่มขึ้น โดยควรมีสัดส่วนของตราสารหนี้ประมาณ 80-90% ในขณะที่สินทรัพย์อื่น ๆ เช่น หุ้นและอสังหาริมทรัพย์รวมกันอยู่ที่ 10-20% (เหตุผลที่ควรมีน้ำหนักในสินทรัพย์เสี่ยงอยู่บ้าง คือเพื่อสร้างผลตอบแทนของพอร์ตให้สูงขึ้น เพื่อให้ชนะเงินเฟ้อ)

สำหรับผู้ลงทุนที่ไม่มีความเชี่ยวชาญหรือไม่มีเวลาเพื่อติดตามและปรับกลยุทธ์กองทุนสำรองเลี้ยงชีพนั้น บลจ.พรินซิเพิล มีตัวช่วยคือ "กองทุนสำรองเลี้ยงชีพ พรินซิเพิลสมดุลตามอายุ (Principal Target Date Retirement Fund)" ซึ่งมีแนวคิดคือผู้จัดการกองทุนจะมีการปรับเปลี่ยนสัดส่วนการลงทุนอัตโนมัติให้อย่างต่อเนื่อง ตามอายุที่มากขึ้น โดยยิ่งใกล้วัยเกษียณ ผู้จัดการกองทุนจะลดสัดส่วนของสินทรัพย์ที่มีความเสี่ยงสูงน้อยลง และเพิ่มสัดส่วนของสินทรัพย์ปลอดภัยให้มากขึ้น ทำให้เราไม่ต้องมาคอยปรับสัดส่วนการลงทุนของเราเองอยู่ตลอดเวลา หรือหากมีความเชี่ยวชาญทางด้านการลงทุนอยุ่แล้ว ทางบลจ. พรินซิเพิล ก็มีแผนกองทุนสำรองเลี้ยงชีพในรูปแบบสมดุลตามความเสี่ยง (Target Risk) ซึ่งทางสมาขิกกองทุนสำรองเลี้ยงชีพสามารถกำหนดสัดส่วนเองได้

จะแน่ใจได้อย่างไรว่ากองทุนสำรองเลี้ยงชีพที่เราลงทุนอยู่ จะเพียงพอต่อวัยเกษียณที่กำลังจะมาถึง?

สำหรับมนุษย์เงินเดือนที่ต้องการจะวางแผนเกษียณ เพื่อให้มั่นใจว่าเราจะมีชีวิตในวัยเกษียณอย่างเกษม บลจ.พรินซิเพิล มีเครื่องมือเพื่อให้เราสามารถคำนวณและวางแผนกองทุนสำรองเลี้ยงชีพของเราได้ โดยเราแค่โหลด Principal Provident Fund Application โดยที่หากเราเป็นสมาชิกของ บลจ.พรินซิเพิล อยู่แล้ว เราก็ใส่ username & password และ login ได้เลย แต่หากเราเป็นบุคคลทั่วไป เราก็สามารถใช้งานได้ในโหมดสำหรับบุคคลทั่วไป

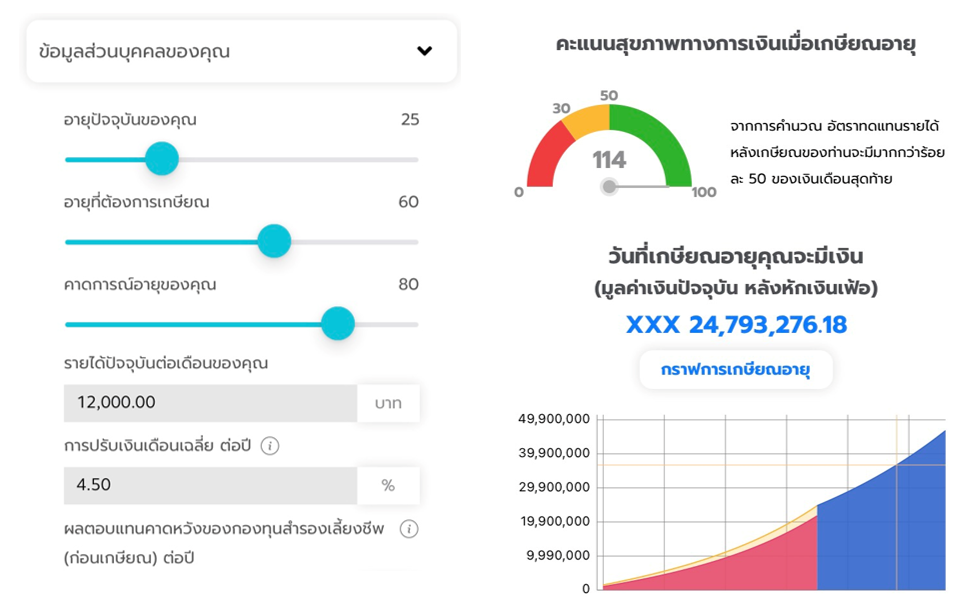

ในโหมดสำหรับบุคคลทั่วไปนั้น เราสามารถวางแผนทางการเงินที่เกี่ยวข้องกับกองทุนสำรองเลี้ยงชีพได้ถึงสองแผน ได้แก่ วางแผนเกษียณและแผนคำนวณภาษีสำหรับกองทุนสำรองเลี้ยงชีพ (ในกรณีลาออกจากงานหรือลาออกจากการเป็นสมาชิกกองทุนสำรองเลี้ยงชีพ) ซึ่งในบริบทนี้จะขอพูดถึง “การวางแผนเกษียณ” Plan WISE Retire WELL ซึ่งเมนูการวางแผนเกษียณนั้นเราเพียงแค่กรอกข้อมูลส่วนตัว, ข้อมูลกองทุนสำรองเลี้ยงชีพและข้อมูลการลงทุน เพียงแค่นี้โปรแกรมก็จะคำนวณมาให้เราทราบแล้วว่าสุขภาพทางการเงินหลังเกษียณของเราจะเป็นเช่นไร เราจะมีเงินใช้เท่าไรหลังเกษียณ เงินเก็บเพียงพอใช้ต่อวัยเกษียณไหม เพื่อที่เราจะได้วางแผนการออมและการลงทุนต่อเพื่อให้เพียงพอต่อการใช้ชีวิตวัยเกษียณ

รู้จักกับกองทุนสำรองเลี้ยงชีพเพิ่มเติมได้ที่ https://www.principal.th/th/provident-fund

สอบถามข้อมูลเพิ่มเติม

โทร 02 686 9500 กด 2

www.principal.th

Facebook: https://www.facebook.com/principalthailand

LINE: https://lin.ee/C6KFF6E หรือ @principalthailand

YouTube: https://www.youtube.com/channel/UCqELMp69UteyKgtWo4JuBqg

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน/ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต/ เครื่องมือหรือโปรแกรมคำนวณ Plan Wise Retire Well เป็นเพียงตัวเลขจำลองการลงทุนเพื่อศึกษาความเป็นไปได้ในการกำหนดเป้าหมายเท่านั้น ไม่ใช่การรับประกันผลตอบแทนในอนาคต