ลดวงเงินคุ้มครองเงินฝาก ต้องรับมือยังไง?

1 ในข่าวที่สร้างผลกระทบต่อคนไทยจำนวนมากในช่วงที่ผ่านมา โดยเฉพาะอย่างยิ่งนักออมเงิน หรือ นักลงทุนทั้งหลายคงหนี้ไม่พ้นเรื่องของการปรับลดวงเงินคุ้มครองเงินฝากเหลือเพียง 1 ล้านบาทเท่านั้น ซึ่งอาจสร้างความตกใจให้กับหลายๆ ท่าน

อย่างไรก็ตามเรื่องการปรับลดวงเงินคุ้มครองเงินฝากดังกล่าวนี้ไม่ใช่เรื่องใหม่แต่อย่างใด หากแต่เป็นเรื่องที่ดำเนินการมาแล้วกว่า 13 ปี เพราะสถาบันคุ้มครองเงินฝาก (สคฝ.) ซึ่งเป็นสถาบันที่ทำหน้าที่ “รับประกัน” เงินฝากนั้น เกิดขึ้นมาตั้งแต่ปี 2551 ที่ผ่านมา หรือหลังวิกฤติเศรษฐกิจครั้งยิ่งใหญ่ในช่วงปี 2540 ที่เรารู้จักกันในชื่อวิกฤติต้มยำกุ้ง ซึ่งวิกฤติดังกล่าวนั้นได้ทำให้สถาบันการเงินต้องปิดตัวลงเป็นจำนวนมาก

โดยจุดประสงค์หลักของการจัดตั้ง สคฝ. ขึ้นมาก็เพื่อสร้างความมั่นใจให้กับนักออมเงินทั้งหลายว่า เงินออมของทุกๆ ท่านจะได้รับเงินคืนทั้งจำนวนภายใน 30 วัน เพราะในช่วงแรกของการคุ้มครองเงินฝากนั้นเป็นการคุ้มครองแบบเต็มจำนวน กล่าวคือ หากเกิดวิกฤติขึ้นอีกครั้งนักออมเงินทั้งหลายก็จะได้เงินฝากของท่านกลับคืนทุกบาททุกสตางค์ แม้ว่าจะเกิดวิกฤติเศรษฐกิจขนาดใหญ่แค่ไหนก็ตาม โดยที่ผู้ฝากเงินทั้งหลายนั้นไม่ต้องชำระค่ารับประกันดังกล่าวแม้แต่บาทเดียว เพราะส่วนของการคุ้มครองเงินฝากนั้นมาจากกองทุนคุ้มครองเงินฝากที่ สคฝ. เรียกเก็บจากสถาบันการเงินต่างๆ

แต่เมื่อเวลาผ่านไป สถาบันการเงินของไทยแข็งแกร่งขึ้นอย่างต่อเนื่อง ทำให้ความจำเป็นในการคุ้มครองเงินฝากทั้งจำนวนนั้นลดลงต่อเนื่อง สคฝ. จึงได้เริ่มต้นแนวคิดที่จะลดการคุ้มครองเงินฝากลงแบบเป็นขั้นเป็นตอน เริ่มต้นในเดือนสิงหาคม 2558 ที่ผ่านมาที่ลดวงเงินจาก 100% เหลือเพียง 25 ล้านบาทต่อ 1 ธนาคารเท่านั้นก่อนที่จะกำหนดไว้ว่าในเดือนสิงหาคม 2559 จะลดลงเหลือ 1 ล้านบาทแบบทันทีทันใด

รูปที่ 1 Timeline การลดวงเงินคุ้มครองเงินฝาก Source : dpa.com As of 2559

แต่เมื่อเวลาผ่านไป สคฝ. ก็มีความกังวลว่าการลดลงอย่างรวดเร็วในช่วงเวลาที่ สคฝ. เองนั้นยังไม่เป็นที่รู้จักของประชาชนทั่วไปนั้นอาจสร้างความตระหนกได้ จึงเปลี่ยนแปลงแผนการดังกล่าวให้เป็นการลดวงเงินคุ้มครองแบบค่อยเป็นค่อยไปแทนในปี 2559 เพื่อที่จะดำเนินการสร้างความตระหนักรู้และความเข้าใจให้กับประชาชนเสียก่อน ซึ่งตามกำหนดการเดิมแล้วจะลดการคุ้มครองดังกล่าวสู่ระดับ 1 ล้านบาทในช่วงสิงหาคม 2563 ที่ผ่านมา แต่แล้วเมื่อประเทศไทยเผชิญกับการแพร่ระบาดของ COVID-19 สคฝ. ก็จำเป็นที่จะต้องเลื่อนออกมาเป็น สิงหาคม 2564 ที่ผ่านมาแทน

คำถามสำคัญคือ แล้วนักออมเงินจะทำอย่างไรดี เพราะความมั่นคงที่เคยเป็นจุดเด่นของเงินฝากลดลงเหลือเพียง 1 ล้านบาทเท่านั้น เมื่อประกอบกับอัตราดอกเบี้ยที่ต่่ำที่สุดเป็นประวัติการณ์ก็ยิ่งทำให้เงินฝากไม่ว่าจะเป็นฝากประจำ หรือเงินฝากออมทรัพย์ก็มีความน่าสนใจน้อยลงไปทุกที

1 ในคำตอบที่น่าสนใจเป็นอย่างยิ่งก็คือการลงทุนในกองทุนรวมตราสารหนี้ทั้งระยะสั้นและระยะกลางอย่าง กองทุนเปิดพรินซิเพิล เดลี่ อินคัม พลัส (PRINCIPAL-DPLUS) และกองทุนเปิดพรินซิเพิล คอร์ ฟิกซ์ อินคัม (PRINCIPAL iFIXED) โดยทั้งสองกองทุนเป็นกองทุนตราสารหนี้เหมาะกับผู้ลงทุนที่ต้องการมีโอกาสรับผลตอบแทนที่มากกว่าเงินฝากธนาคาร ในขณะที่รับความเสี่ยงได้ไม่มาก

โดยจุดเด่นของการลงทุนในกองทุนรวมตราสารหนี้คือ ผู้จัดการกองทุนจะทำหน้าที่วิเคราะห์ข้อมูล สภาพคล่อง และความน่าเชื่อถือของบริษัทผู้ออกตราสารหนี้ และภาพตลาดตราสารหนี้โดยรวม เพื่อให้ได้การลงทุนที่เหมาะสม และสร้างโอกาสรับผลตอบแทนที่มากกว่าเงินฝากธนาคาร รวมทั้งเป็นหนึ่งในสินทรัพย์สำหรับการจัดพอร์ตแบบ Asset Allocation ลดความเสี่ยงลง และสภาพคล่องสูง

จุดเด่นกองทุน

- ด้านผลตอบแทน

กองทุนเปิดพรินซิเพิล เดลี่ อินคัม พลัส

Principal Daily Income Plus Fund (PRINCIPAL DPLUS)

- ลงทุนในตราสารหนี้ระยะสั้น (เฉลี่ยอายุประมาณ 1 ปี)

- เปิดโอกาสรับผลตอบแทนส่วนเพิ่มจากการลงทุนตราสารหนี้สกุลเงินต่างประเทศ (ป้องกันความเสี่ยงอัตราแลกเปลี่ยนเต็มจำนวน)

- แนะนำระยะเวลาถือครอง 6 เดือนขึ้นไป

ผลตอบแทนในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

อ่านข้อมูลเพิ่มเติมได้ที่ : https://www.principal.th/th/principal/DPLUS-A

กองทุนเปิดพรินซิเพิล คอร์ ฟิกซ์ อินคัม

Principal Core Fixed Income Fund (PRINCIPAL iFIXED)

- เลือกลงทุนในตราสารหนี้ระยะกลาง ตราสารหนี้สกุลเงินต่างประเทศ พันธบัตรชดเชยเงินเฟ้อ (ป้องกันความเสี่ยงอัตราแลกเปลี่ยนเต็มจำนวน)

- บริหารการลงทุนแบบเชิงรุกเพื่อเป้าหมายผลตอบแทนชนะเงินเฟ้อในระยะยาว

- แนะนำระยะเวลาถือครอง 1 ปีขึ้นไป

ผลตอบแทนในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

อ่านข้อมูลเพิ่มเติมได้ที่ : https://www.principal.th/th/principal/iFIXED-A

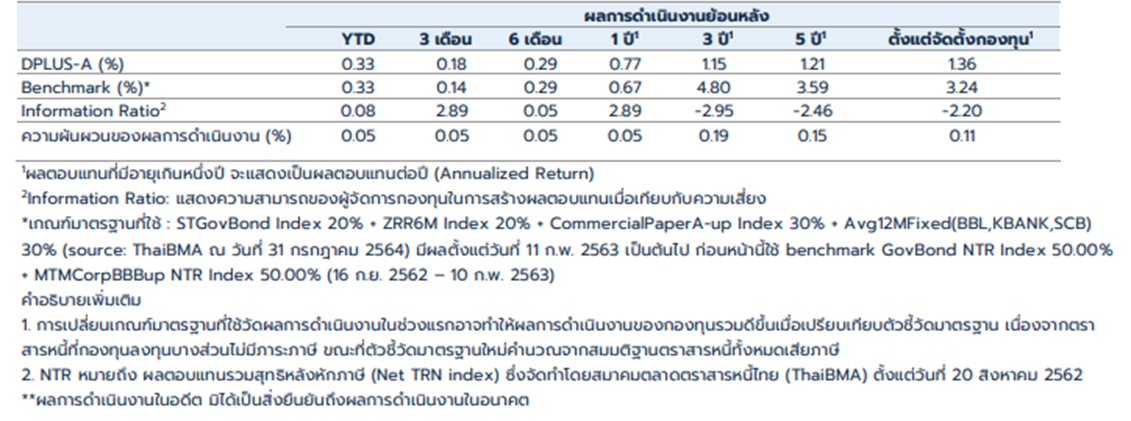

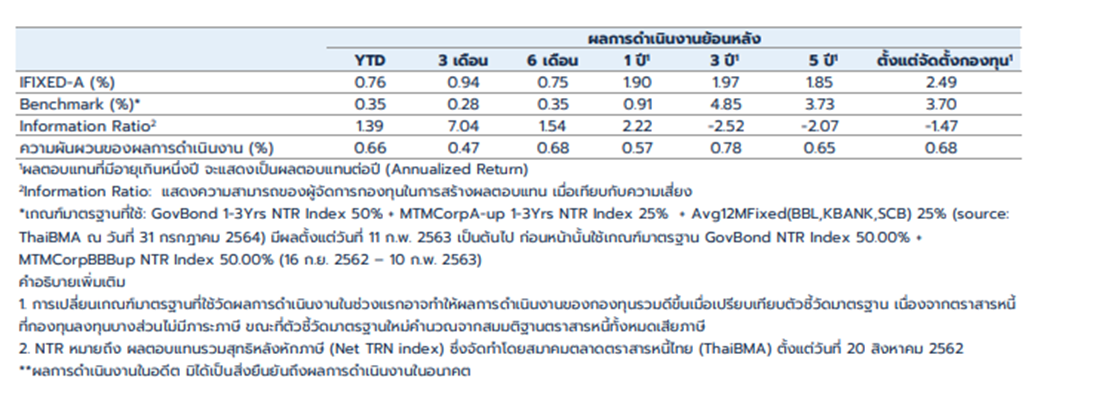

ทั้งสองกองทุนนั้นสามารถให้ผลตอบแทนเฉลี่ยย้อนหลัง 1 ปีที่ PRINCIPAL DPLUS 0.77% ต่อปี และ PRINCIPAL iFIXED 1.90% ต่อปี ซึ่งสูงกว่าเมื่อเทียบกับเงินฝากออมทรัพย์ที่ 0.25% ต่อปี หรือเงินฝากประจำ 1 ปีของธนาคารพาณิชย์หลัก 0.40%-0.50% ต่อปี (ที่มา ธนาคารแห่งประเทศไทย 27 สิงหาคม 2564) ทั้งสองกองทุนนับว่ามีผลการดำเนินงานที่อยู่ในระดับดีอย่างต่อเนื่องไม่ว่าจะในช่วงเวลาใดก็ตาม

• ด้านสภาพคล่อง

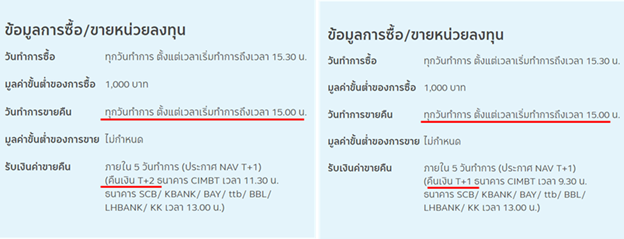

กองทุนรวมทั้ง 2 ก็มีความสามารถในการแปลงสภาพเป็นเงินสดนำไปใช้จ่ายในชีวิตประจำวันไม่แพ้เงินฝากประจำ ด้วยความสามารถในซื้อขายได้ทุกวันทำการ พร้อมด้วยกำหนดการรับเงินคืนภายใน 1 วันทำการสำหรับ PRINCIPAL DPLUS-A และ ภายใน 2 วันทำการสำหรับ PRINCIPAL iFIXED-A ทำให้เราไม่จำเป็นที่จะต้องล็อคเงินเอาไว้เป็นระยะเวลานานๆ เหมือนเงินฝากประจำอีกต่อไป

แต่ถึงอย่างนั้น เชื่อว่านักออมเงินหลายๆ ท่านอาจมีความกังวลใจตามมา เมื่อพูดถึงการลงทุน หรือ การซื้อขายกองทุนรวม ที่มักถูกพูดถึงว่าเป็นอุปกรณ์ทางการเงินที่มีความเสี่ยงควบคู่กับโอกาสอยู่ด้วยเสมอ แน่นอนว่ากองทุนทั้งสองนั้นก็มีความเสี่ยงเช่นนั้นอยู่ด้วย แต่ในระดับที่ไม่สูง เพราะ ทั้งสองนั้นเป็นกองทุนตราสารหนี้ที่เน้นลงทุนใน ซึ่งถูกจัดอยู่ในเงินฝาก ตราสารหนี้ หรือพันธบัตรรัฐบาลที่มีอันดับความน่าเชื่อถือ Investment Grade หรือ เกรดลงทุนได้ ที่มีโอกาสผิดนัดชำระหนี้ต่ำเป็นหลักเท่านั้น ส่งผลให้กองทุนถูกจัดอยู่ในระดับความเสี่ยงที่ระดับ 4 หรือ เสี่ยงปานกลางค่อนข้างต่ำเท่านั้น

ผลตอบแทนในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

ผลตอบแทนในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

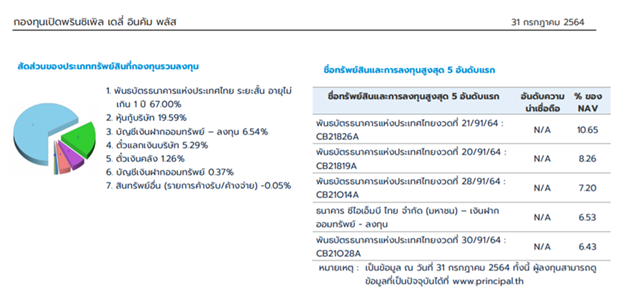

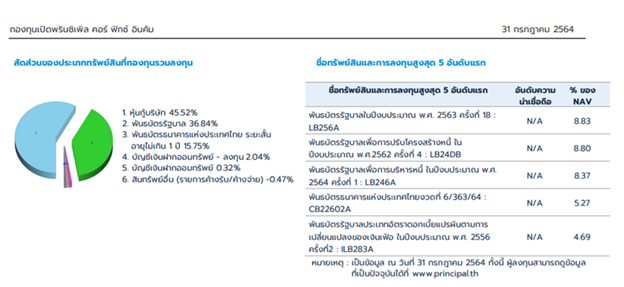

ซึ่งเมื่อพิจารณาลงไปยังการถือครองตราสารหนี้ที่เกิดขึ้นจริงจะพบว่า กองทุนทั้งสองนั้นลงทุนในพันธบัตรรัฐบาลและพันธบัตรธนาคารแห่งประเทศไทยรวมกันมากกว่า 50% ทั้งคู่ ช่วยสร้างความมั่นใจมากยิ่งขึ้นว่าโอกาสที่จะผิดนัดชำระหนี้ หรือได้อัตราดอกเบี้ยไม่เป็นไปตามคาดนั้นต่ำลงไปอีก

ขณะที่หุ้นกู้ของบริษัทต่างๆ ที่ทั้ง 2 กองทุนเข้าลงทุนนั้น ก็เรียกได้ว่ามีแต่บริษัทชั้นนำและในระดับ Investment Grade ที่หากเอ่ยชื่อออกมาทุกๆ ท่านน่าจะรู้จักกันเป็นอย่างดี ทั้ง บริษัท ทรู คอเปอเรชั่น, บริษัท เจริญโภคภัณฑ์ อาหาร, และ บริษัท บีทีเอส เป็นต้น และแน่นอนว่า นอกจากนั้นแล้ว กองทุนเองยังมีการบริหารจัดการแบบ Active ปรับการลงทุนให้เหมาะสมกับสถานการณ์อยู่เสมอ เพื่อรับโอกาสไปพร้อมๆ กับควบคุมความเสี่ยงให้กับนักลงทุนทุกๆ ท่าน

อย่างไรก็ตามกองทุนทั้งสองนั้นมีจุดที่แตกต่างกันอยู่อย่างชัดเจนก็คือ เรื่องของอายุตราสารหนี้เฉลี่ย ที่ PRINCIPAL DPLUS-A มีนโยบายลงทุนอายุตราสารเฉลี่ยเพียง 3 เดือน - 1 ปีเท่านั้น ขณะที่ PRINCIPAL iFIXED-A มีนโยบายลงทุนในตราสารหนี้อายุเฉลี่ย 1 - 3 ปี ส่งผลให้ระยะเวลาถือครองที่แนะนำก็จะแตกต่างกันไป

โดยในส่วนของ PRINCIPAL DPLUS-A นั้นแนะนำถือครองที่ประมาณ 6 เดือนขึ้นไป ขณะที่ PRINCIPAL iFIXED-A แนะนำถือครองมากกว่า 1 ปีขึ้นไป เพื่อลดโอกาสขาดทุนให้ต่ำที่สุด และรับโอกาสสร้างผลตอบแทนที่ดีที่สุด

ดังนั้นแล้ว นักออมเงินท่านใดที่มีเงินสดเหลือๆ พร้อมด้วยความกังวลในอัตราดอกเบี้ยที่ต่ำ และการรับประกันเงินฝากทีลดลง ก็อาจลองพิจารณา 2 กองทุนนี้เป็นทางเลือกที่ดีไม่น้อยเลยทีเดียว

ติดต่อบริษัทหลักทรัพย์จัดการกองทุนพรินซิเพิล จำกัด

โทร.02-686-9595 https://www.principal.th/th/

ติดตาม Principal Thailand ได้ที่ช่องทาง

Facebook : https://www.facebook.com/principalthailand

LINE : https://lin.ee/C6KFF6E หรือ @principalthailand

YouTube : https://www.youtube.com/channel/UCqELMp69UteyKgtWo4JuBqg

คำเตือน

ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน

บริษัทจัดการใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) ขึ้นอยู่กับดุลยพินิจของผู้จัดการกองทุน / กองทุนมีนโยบายลงทุนในต่างประเทศ กองทุนอาจมีความเสี่ยงด้านอัตราแลกเปลี่ยน ผู้ลงทุนอาจขาดทุนหรือได้รับกำไร จากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าทุนเริ่มแรกได้

ผลตอบแทนในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต