เราควรสะสมเงินเข้ากองทุนสำรองเลี้ยงชีพเท่าไหร่?

สำหรับใครที่ทำงานประจำแล้วที่บริษัทที่ทำงานอยู่มีสวัสดิการเกี่ยวกับเรื่อง "กองทุนสำรองเลี้ยงชีพ (Provident Fund)" ต้องบอกว่า ถือว่าเป็นโอกาสที่ดีมาก ๆ ที่จะช่วยเพิ่มโอกาสที่ช่วยให้เราสามารถ “เกษียณอายุ” ได้อย่างที่ตั้งใจไว้ เนื่องจาก “กองทุนสำรองเลี้ยงชีพ (Provident Fund)” ถือว่าเป็นเครื่องมือทางการเงินตัวหนึ่งที่ช่วยเรื่องการเกษียณได้อย่างเหมาะสม และยังไม่ใช่ภาคบังคับทางกฎหมาย บริษัทไหนมีสวัสดิการนี้ นั่นหมายความว่านายจ้างของเราใจดีมากๆ ปัจจุบันมีนายจ้างที่ให้สวัสดิการกองทุนสำรองเลี้ยงชีพกับลูกจ้างอยู่ประมาณสองหมื่นบริษัทเท่านั้น (source: http://ns3.aimc.or.th/, 29 Nov 2562)

กองทุนสำรองเลี้ยงชีพ (Provident Fund) ได้รับเงินสมทบจากนายจ้าง

อย่างที่เรารู้กันว่าเราสามารถออมเงินเข้ากองทุนสำรองเลี้ยงชีพในบริษัท ได้ตั้งแต่ 2-15% ของเงินเดือน ขึ้นอยู่กับนโยบายของแต่ละบริษัท แล้วนอกจากเงิน "สะสม" ที่เราจ่ายเข้ากองทุนสำรองเลี้ยงชีพทุกเดือนแล้ว นายจ้างเองก็จะจ่าย "สมทบ" เข้าในกองทุนสำรองเลี้ยงชีพให้ตามนโยบายของบริษัทด้วย โดยทั่วไปยิ่งมี "อายุงาน" มากขึ้นก็จะยิ่งจ่ายสมทบเข้ากองทุนสำรองเลี้ยงชีพมากขึ้นด้วย เรียกได้ว่าการเก็บออมเงินของเรามีนายจ้างช่วยออมเงินด้วยอีกแรง จะบอกว่ากำไรตั้งแต่ต้นทางเลยก็ไม่ผิด

เงินสะสมเข้ากองทุนสำรองเลี้ยงชีพสามารถนำไปลดหย่อนภาษีได้

เงินสะสมที่เราหักเข้ากองทุนสำรองเลี้ยงชีพในทุก ๆ เดือนสามารถนำไปลดหย่อนภาษีได้ตามจริง แต่เมื่อนับรวมกับ กองทุนเพื่อการออม (SSF) ประกันชีวิตแบบบำนาญ (Annuity) กองทุนเพื่อการเลี้ยงชีพ (RMF) กองทุนการออมแห่งชาติ (กอช.) กองทุนบำเหน็จบำนาญค่าราชการ (กบข.) และกองทุนสงเคราะห์ครูโรงเรียนเอกชนห้ามเกิน 500,000 บาท

เพื่อเป็นเครื่องจูงใจในลูกจ้างเก็บออมเงินไว้ใช้เมื่อเกษียณอายุ ทางการจึงกำหนดให้สมาชิกกองทุนที่ออกจากงานเมื่อมีอายุ 55 ปีขึ้นไป และเป็นสมาชิกมาไม่น้อยกว่า 5 ปี ได้รับการยกเว้นภาษีทั้งจำนวนจากการรับเงินจากกองทุนสำรองเลี้ยงชีพ แต่ถ้าสมาชิกกองทุนในระหว่างที่ยังทำงานอยู่ หรือออกจากงานที่อายุงานน้อยกว่า 5 ปี บริษัทจัดการที่ดูแลเงินกองทุนของเรา จะมีหน้าที่หักภาษี ณ ที่จ่ายจากเงินได้กองทุนสำรองเลี้ยงชีพก่อนที่สมาชิกจะรับเงินไป และนำส่งกรมสรรพากรให้ทันที โดยสมาชิกที่รับเงินจากกองทุนสำรองเลี้ยงชีพไม่ว่ากรณีใดๆ มีหน้าที่จะต้องแจ้งกรมสรรพากรถึงเงินได้ส่วนนี้ในตอนที่ยื่นเสียภาษีเงินได้บุคคลธรรมดาด้วย ดังนั้นหากสมาชิกสามารถออมเงินไว้ในกองทุนจนถึงอายุ 55 ปี สมาชิกก็จะได้รับเงินแบบเต็มเม็ดเต็มหน่วยที่สุด

เงินกองทุนสำรองเลี้ยงชีพสามารถเลือกการลงทุนได้หลากหลากทั้งในและต่างประเทศ

นอกจากนี้การเลือกลงทุนผ่านกองทุนสำรองเลี้ยงชีพ เรายังสามารถเลือกลงทุนได้ตามความต้องการของเรา ใครชอบเสี่ยงน้อยก็สามารถเลือกลงทุนผ่าน "ตราสารหนี้" และเลือกลงทุน "ตราสารทุน" ที่น้อยลงได้ แต่ถ้าใครชื่นชอบความเสี่ยงและอยากกระจายการลงทุนไปในต่างประเทศ กองทุนสำรองเลี้ยงชีพก็มีนโยบายที่ให้เราสามารถเลือกแหล่งการลงทุนได้ด้วยตัวเองด้วย

แล้วเราควรหักเงินสะสมเข้ากองทุนสำรองเลี้ยงชีพเท่าไหร่ ?

ตามหลักการ การหักสะสมเข้ากองทุนสำรองเลี้ยงชีพยิ่งเยอะเท่าไหร่ ก็ยิ่งเป็นประโยชน์กับสมาชิกเองมากเท่านั้น เพราะจะช่วยให้เรานำเงินสะสมที่เราจ่ายเข้ากองทุนในแต่ละปีไปลดหย่อนภาษี ทำให้เราเสียภาษีในแต่ละปีน้อยลง และเพิ่มโอกาสที่เราจะเกษียณอายุได้อย่างมีคุณภาพมากขึ้น แต่สำหรับใครที่อยากรู้ว่าเราควรหักเงินเข้ากองทุนสำรองเลี้ยงชีพมากน้อยขนาดไหนถึงจะเหมาะสมไม่มากหรือน้อยจนเกินไป

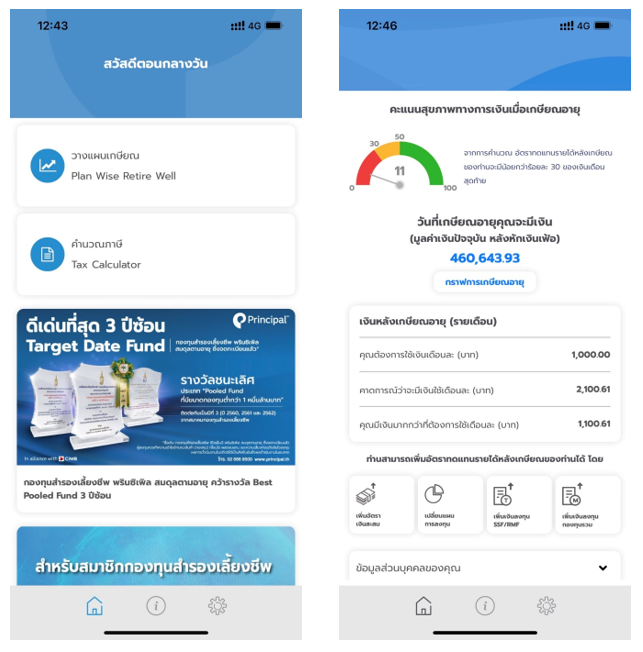

แนะนำว่าให้ลองโหลดแอปพลิเคชั่น "Principal PVD" ที่ไม่ว่าเราจะเป็นสมาชิกหรือไม่เป็นสมาชิกกองทุนสำรองเลี้ยงชีพอยู่ก็สามารถเข้าไปทดลองคำนวณความต้องการเพื่อการเกษียณของเราได้ เมื่อเข้าแอปพลิเคชั่น ก็จัดการกรอกข้อมูลให้เรียบร้อย โดยสามารถเลือกเข้าไปที่ Plan Wise Retire Well เพื่อทดลองใส่อัตราเงินสะสมสมทบที่ใส่เข้ากองทุนสำรองเลี้ยงชีพ นอกจากนี้ยังสามารถเลือกใส่อัตราผลตอบแทนจากการลงทุนในแผนที่เลือกไว้ รวมถึงใส่การลงทุนเพื่อการเกษียณอื่นๆเข้าไปเพื่อให้โปรแกรมช่วยคำนวณเงินที่คาดว่าจะมีในวันที่เกษียณอายุเพื่อให้เรามาเตรียมความพร้อมวางแผนสำหรับการเกษียณสุขในอนาคตกันเนิ่นๆ

เมื่อเข้าไปคำนวณแล้ว แอปพลิเคชั่นจะช่วยทำให้เราเห็นภาพการเกษียณอายุได้อย่างชัดเจนมากขึ้น ระบบจะให้เรากรอกข้อมูลส่วนตัวทั้งหมดไม่ว่าจะเป็น

- อายุปัจจุบัน

- อายุที่ต้องการเกษียณ

- การคาดการณ์อายุขัยของเราเอง

- อัตราเงินเดือน ณ ปัจจุบัน

- อัตราการเติบโตของเงินเดือน

- ปริมาณการหักเงินสะสมและเงินสมทบเข้ากองทุนสำรองเลี้ยงชีพ

- ผลตอบแทนที่คาดหวังจากการลงทุน

- กองทุนเพื่อการเกษียณอายุอื่น ๆ มีอะไร และเป็นจำนวนเท่าไหร่บ้าง

- จำนวนเงินที่ต้องการใช้หลักเกษียณต่อเดือน

เมื่อกรอกข้อมูลครบถ้วน ระบบจะประมวลผลออกมาว่า เราควรทำอย่างไรกับแผนเกษียณของเราต่อไป สำหรับใครที่เกษียณอายุได้แล้วก็ปฏิบัติตามแผนต่อไป แต่ถ้าหากใครที่ยังไม่สามารถเกษียณอายุได้ เราอาจจะต้องพิจารณาเพิ่มอัตราเงินสะสม หรือลงทุนเพิ่มเงินลงทุนสำหรับกองทุนเพื่อการเกษียณอายุอื่น ๆ เพื่อให้เราสามารถเกษียณอายุได้อย่างที่เราตั้งใจไว้ หรือแม้กระทั่งเปลี่ยนแผนการลงทุนที่ให้ผลตอบแทนคาดหวังเยอะขึ้น ก็สามารถทำได้เช่นกัน

แนะนำว่าถ้าใครกำลังต้องการปรับเปลี่ยนแผนการลงทุนของกองทุนสำรองเลี้ยงชีพ แต่ไม่มีเวลาติดตามหรือมีความรู้ในการลงทุนมากนัก สามารถเลือกลงทุนผ่าน "กองทุนสำรองเลี้ยงชีพ พรินซิเพิล-สมดุลตามอายุ (Principal Target Date Retirement Fund)" หรือถ้าใครลงทุนด้วยตัวเอง พร้อมต้องการกำหนดสัดส่วนการลงทุนด้วยตัวเอง แนะนำว่าสามารถเลือกลงทุนผ่าน "กองทุนสำรองเลี้ยงชีพในรูปแบบตามความเสี่ยง (Target Risk)" ตามความเชี่ยวชาญและความถนัดของเรา เพื่อเพิ่มหรือลดผลตอบแทนที่คาดหวัง ก็เป็นอีกทางเลือกหนึ่งที่น่าสนใจเช่นกัน

รู้จักกับกองทุนสำรองเลี้ยงชีพเพิ่มเติมได้ที่ https://www.principal.th/th/provident-fund

สอบถามข้อมูลเพิ่มเติม

โทร. 026869595

www.principal.th

Facebook: https://www.facebook.com/principalthailand

LINE: https://lin.ee/C6KFF6E หรือ @principalthailand

YouTube: https://www.youtube.com/channel/UCqELMp69UteyKgtWo4JuBqg

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน/ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต/ เครื่องมือหรือโปรแกรมคำนวณ Plan Wise Retire Well เป็นเพียงตัวเลขจำลองการลงทุนเพื่อศึกษาความเป็นไปได้ในการกำหนดเป้าหมายเท่านั้น ไม่ใช่การรับประกันผลตอบแทนในอนาคต