Principal Monthly Report ประจำเดือน ตุลาคม 2567

Image

Image

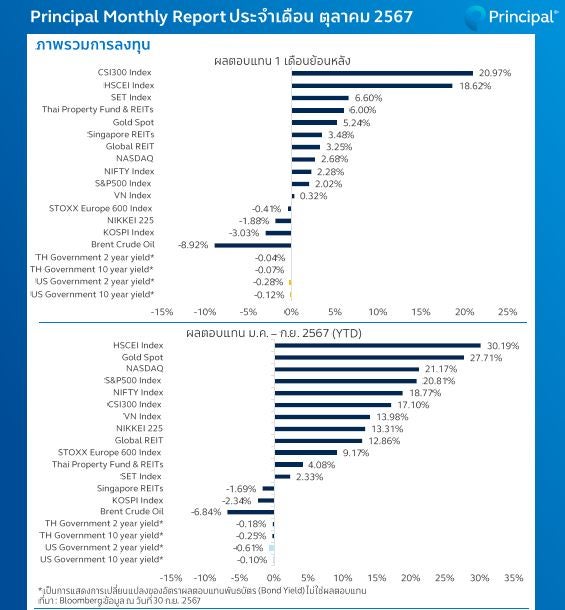

ธนาคารกลางสหรัฐฯ (Fed) และธนาคารกลางยุโรป (ECB) เริ่มผ่อนคลายทางการเงินหลังตัวเลขเศรษฐกิจโลกส่งสัญญาณไม่แน่นอน โดยวันที่ 12 ก.ย. 2567 ECB ประกาศลดอัตราดอกเบี้ยเป็นครั้งที่ 2 ของปีหลังตัวเลขเศรษฐกิจล่าสุดออกมาผสมผสาน และประมาณหนึ่งสัปดาห์ต่อมา Fed ก็ประกาศเริ่มวัฏจักรดอกเบี้ยขาลงครั้งแรกในรอบ 4 ปี โดยประกาศลดอัตราดอกเบี้ยนโยบาย 0.5% หลังตัวเลขเศรษฐกิจเริ่มส่อถึงการชะลอตัวเล็กน้อยประกอบกับตัวเลขอัตราเงินเฟ้อปรับลงสู่เป้าหมายต่อเนื่อง การลดดอกเบี้ยของธนาคารกลางหลักทำให้ความกดดันที่มีต่อสินทรัพย์เสี่ยงน้อยลง ตลาดหุ้นสหรัฐฯ จึงปรับขึ้นและทำจุดสูงสุดใหม่ (New High) ได้ในเดือนที่ผ่านมา การปรับลดดอกเบี้ยนี้ทำให้สกุลเงินดอลลาร์สหรัฐอ่อนตัวลง ส่งผลให้เงินทุนเคลื่อนย้ายมาที่ประเทศที่มีโอกาสสร้างผลตอบแทนสูงกว่า เช่น กลุ่มประเทศกำลังพัฒนาทำให้ตลาดหุ้นอินเดีย ไทย เวียดนามและลาตินอเมริกาปรับขึ้นได้ และทำให้การลงทุนกลุ่มอสังหาริมทรัพย์ โครงสร้างพื้นฐานและ REITs มีความน่าสนใจมากขึ้น ตลาดหุ้นฮ่องกงปรับขึ้นได้หลังภาครัฐออกนโยบายกระตุ้น ทั้งการลดดอกเบี้ยและลดอัตราเงินดาวน์ขั้นต่ำสำหรับการซื้อบ้านหลังที่ 2 เพื่อฟื้นฟูภาคอสังหาริมทรัพย์

ตราสารหนี้: เส้นอัตราผลตอบแทนพันธบัตร (Yield curve) สหรัฐฯ กลับมาเป็นลักษณะปกติในเดือนก.ย. โดยอัตราผลตอบแทนพันธบัตร (Bond yield) สหรัฐฯ อายุ 2 ปีปรับลดแรงประมาณ -0.28% ในขณะที่ช่วงอายุ 10 ปี ปรับลง -0.12% หลังเศรษฐกิจสหรัฐฯ เริ่มลดความร้อนแรงลงและำให้ Fed ประกาศลดดอกเบี้ย 0.5% ในการประชุมวันที่ 17-18 ก.ย. ที่ผ่านมา เป็นไปในทิศทางเดียวกับ ECB ที่ปรับลดดอกเบี้ย 0.25% การผ่อนคลายทางการเงินทำให้การลงทุนในกองทุนตราสารหนี้ทั่วโลกทั้งคุณภาพดี (Investment Grade) และกลุ่ม High Yield มีความน่าสนใจมากขึ้น สำหรับ Bond yield ไทยอายุ 10 ปีปรับลดเล็กน้อย -0.07% ในเดือนที่ผ่านมาสอดรับกับตลาดตราสารหนี้ทั่วโลก ถึงแม้ว่ากนง.ยังไม่มีท่าทีที่จะปรับลดอัตราดอกเบี้ยในระยะเวลาอันใกล้

ตลาดหุ้นสหรัฐฯ: ตลาดหุ้นสหรัฐฯ ปรับตัวเพิ่มขึ้นทั้งดัชนี S&P 500 และ NASDAQ อยู่ที่ 2.02% และ 2.68% ตามลำดับในเดือนกันยายน โดยได้รับปัจจัยบวกจากการลดดอกเบี้ยของธนาคารกลางสหรัฐฯ (Fed) 0.5% สู่ระดับ 4.75%-5.0% ถือเป็นการปรับดอกเบี้ยครั้งแรก นับตั้งแต่การระบาดของโควิด-19 อีกทั้งตัวเลขเศรษฐกิจที่ Fed คาดการณ์ไม่ได้ส่งสัญญาณว่าเศรษฐกิจสหรัฐจะเข้าสู่ภาวะถดถอย ตัวอย่างเช่น GDP สหรัฐในปีนี้และปีหน้าจะเติบโตได้ 2% และ Core PCE ในปีนี้จะเติบโตที่ 2.6% และในปีหน้าที่ 2.2% และจะเข้าสู่ระดับเป้าหมายของ Fed ที่ 2% ในปี 2026 จากตัวเลขดังกล่าวจึงทำให้นักลงทุนลดความกังวลต่อเศรษฐกิจสหรัฐฯ ส่งผลให้ตลาดหุ้นสหรัฐ S&P 500 ปรับขึ้นสู่จุดสูงสุดใหม่อีกครั้งหนึ่ง อย่างไรก็ตามในระยะถัดไป เรามองว่ายังมีความไม่แน่นอน เช่น ผลการเลือกตั้งสหรัฐในช่วงเดือน พ.ย.หรือผลประกอบการบริษัทจดทะเบียนไตรมาส 3 / 2024 ทำให้ยังคงมีมุมมอง Neutral สำหรับตลาดหุ้นสหรัฐฯ

ตลาดหุ้นยุโรป: ตลาดหุ้นยุโรปในเดือน ก.ย. ปรับตัวลงเล็กน้อยที่ -0.41% โดยในช่วงแรกมีปรับตัวลงตาม sentiment ของตลาดหุ้นโลกที่กังวลเรื่องเศรษฐกิจสหรัฐฯ แต่หลังจากนั้นได้ปรับตัวเพิ่มขึ้นจากธนาคารกลางยุโรป (ECB) มีมติลดอัตราดอกเบี้ย ลง 0.25% เป็นไปตามที่ตลาดคาด ถือเป็นการลดครั้งที่สองของปีนี้ ซึ่งอัตราเงินเฟ้อของยุโรปในเดือนสิงหาคมอยู่ระดับต่ำสุดในรอบ 3 ปีที่ 2.20% อย่างไรก็ตาม เศรษฐกิจยุโรปยังคงน่าเป็นห่วง เห็นได้จากดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตที่อยู่ในระดับหดตัว ซึ่งการประชุม ECB ในเดือนนี้ได้มีการปรับลดการประมาณการณ์การเติบโตของ GDP ไตรมาส 3 ลง มาอยู่ที่ 0.80% ดังนั้นเรายังคงมีมุมมอง Neutral กับตลาดหุ้นยุโรป แม้ว่า Valuation จะอยู่ในระดับที่น่าสนใจ

ตลาดหุ้นเกาหลีใต้: ในเดือน ก.ย. ตลาดหุ้นเกาหลีใต้ปิดติดลบที่ -3.03% และผันผวนทั้งเดือน ในระยะสั้นเราอาจจะเห็นเงินทุนต่างชาติไหลออกจากตลาดหุ้นบ้าง จาก Global Sector Rotation อย่างไรก็ตามในระยะกลางถือยาว เรามองว่าความต้องการที่แข็งแกร่งของชิปเซมิคอนดักเตอร์ที่ฟื้นตัวตามเศรษฐกิจสหรัฐจะเป็นปัจจัยหนุนหลักต่อเศรษฐกิจและตลาดหุ้นเกาหลีใต้ โดยตัวเลขการส่งออกเบื้องต้นของเกาหลีใต้ในเดือนก.ย. ยังแข็งแกร่ง เติบโตถึง 18% YoY ในช่วง 20 วันแรกของเดือน โดยสินค้าหลักที่หนุนการส่งออกคือชิปเซมิคอนดักเตอร์ ซึ่งเติบโตถึง 26.2% YoY

ตลาดหุ้นญี่ปุ่น: ตลาดหุ้นญี่ปุ่นปรับลดลง -1.88% โดยปรับตัวขึ้นแรงหลังจากที่ค่าเงินเยนอ่อนค่าเกือบ 4% สู่ระดับ 145 เยนต่อดอลลาร์สหรัฐ ซึ่งเกิดจากการที่ตลาดคาดว่าซานาเอะ ทาคาอิจิ จะชนะการเลือกตั้งหัวหน้าพรรครัฐบาลญี่ปุ่น ซึ่งจะสนับสนุนนโยบายการเงินแบบผ่อนคลาย อย่างไรก็ตาม เมื่อวันศุกร์ที่ 27 ก.ย. ผลการเลือกตั้งกลับพบว่า นายชิเงรุ อิชิบะ อดีตรัฐมนตรีกลาโหมของญี่ปุ่น ชนะการเลือกตั้งและจะเป็นนายกรัฐมนตรีญี่ปุ่นคนถัดไป ซึ่งสนับสนุนนโยบายของธนาคารกลางญี่ปุ่น (BOJ) ในการค่อยๆ ปรับขึ้นอัตราดอกเบี้ย ส่งผลทำให้ค่าเงินเยนกลับมาแข็งค่าหลังจากการเลือกตั้งเสร็จสิ้น ทั้งนี้ที่ประชุม BOJ มีมติคงอัตราดอกเบี้ยที่ 0.25% ตามคาด พร้อมส่งสัญญาณว่าอาจปรับขึ้นอัตราดอกเบี้ยต่อในอีกไม่กี่เดือนข้างหน้า ซึ่งจะกดดันให้เงินเยนมีแนวโน้มแข็งค่า กระทบกับตลาดหุ้นญี่ปุ่น ดังนั้นเราจึงยังมีมุมมอง Neutral แม้ว่าเศรษฐกิจญี่ปุ่นเริ่มเห็นสัญญาณการฟื้นตัวที่ดีขึ้น จากการบริโภคภายในประเทศที่ดีขึ้น

ตลาดหุ้นจีน: ตลาดหุ้นจีนแผ่นดินใหญ่ A-Shares และตลาดหุ้นจีนฮ่องกง H-Shares ปรับขึ้นอย่างมีนัยสำคัญ หลังประกาศหลายมาตรการกระตุ้นเศรษฐกิจ เช่น ปรับลดอัตราส่วนสินทรัพย์สภาพคล่อง (RRR) 0.5% และระบุอาจจะปรับลดเพิ่มเติมอีก 0.25 - 0.50% ภายในปีนี้ วางแผนจะปรับอัตราดอกเบี้ยเงินกู้ระยะกลาง (MLF) ที่ 0.3% และการประกาศการอัดฉีดสภาพคล่องเข้าไปในตลาดหุ้นเป็นจำนวนเงินอย่างน้อย 5 แสนล้านหยวน เทียบเท่า 7.1 หมื่นล้านดอลลาร์ ในส่วนของมาตรการที่ช่วยกระตุ้นภาคอสังหาริมทรัพย์ เช่น การปรับลดอัตราส่วนการดาวน์บ้านมือสองขั้นต่ำสู่ 15% จาก 25% การปรับลดอัตราดอกเบี้ยสำหรับที่อยู่อาศัย (Mortgage Rates) ลง 0.5% นอกจากนี้ทางการจีนยังเตรียมประกาศมาตรการช่วยเหลือด้านการคลังเพิ่มเติม เนื่องจากกังวลว่าการเติบโตของ GDP ปีนี้จะไม่สามารถเป็นไปตามเป้าหมายที่ 5% ได้

ตลาดหุ้นอินเดีย: ตลาดหุ้นอินเดียปรับขึ้นต่อเนื่อง 2.28% จากเดือนส.ค. โดยอัตราเงินเฟ้อเดือนส.ค.ไม่เปลี่ยนแปลงเมื่อเทียบกับเดือนก่อน ดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ด้านการผลิตและบริการเดือนก.ย. อยู่เหนือ 50 จุดแสดงถึงการขยายตัวต่อเนื่องแต่มีการปรับลดลงจากเดือนก่อนเนื่องจากผลผลิตและยอดการสั่งซื้อใหม่ลดลง ประกอบกับต้นทุนวัถตุดิบและค่าไฟฟ้าปรับสูงขึ้นในขณะที่ราคาขายสินค้าอยู่ใกล้เคียงระดับเดิม ค่าเงินรูปีแข็งค่าขึ้นเล็กน้อยช่วง 1 เดือนที่ผ่านมาหลัง Fed ประกาศลดดอกเบี้ย อย่างไรก็ตามธนาคารกลางอินเดียยังคงใช้ความระมัดระวังในการพิจารณาลดอัตราดอกเบี้ยเนื่องจากต้องการควบคุมให้เงินเฟ้ออยู่ต่ำกว่า 4% อย่างยั่งยืน และพยายามควบคุมไม่ให้เงินรูปีแข็งค่าเกินไปจนส่งผลกระทบกับการส่งออก

ตลาดหุ้นไทย: SET Index ปรับขึ้นอย่างมีนัยสำคัญที่ 6.60% หลังสถานการณ์การเมืองในประเทศเริ่มดูดีมากขึ้น จากการได้รัฐบาลชุดใหม่นำโดยคุณแพทองธาร ชินวัตร นายกรัฐมนตรี โดย 10 นโยบายเร่งด่วนที่จะช่วยปรับโครงสร้างหนี้ กระตุ้นเศรษฐกิจ และส่งเสริมการท่องเที่ยวจะเป็นตัวแปรสำคัญต่อการเติบโตของเศรษฐกิจ รวมถึงการผลักดันนโยบายสนับสนุนตลาดทุนเช่น กองทุนวายุภักษ์ กองทุน ThaiESG อีกทั้งเงินลงทุนต่างประเทศที่กำลังไหลเข้าทั้งตลาดเงิน และตลาดทุนก็เป็นอีกปัจจัยสำคัญเช่นเดียวกัน ด้วยดัชนีที่ปรับขึ้นมาอย่างรวดเร็ว และมูลค่าที่เริ่มตึงตัว ระยะสั้นอาจมีแรงขายทำกำไรบ้าง

ตลาดหุ้นเวียดนาม: ตลาดหุ้นเวียดนามปรับตัวขึ้นในเดือนก.ย.ที่ 0.32% โดยตัวเลขเศรษฐกิจหลายตัวมีการปรับลงหลังประสบกับพายุไต้ฝุ่นยางิโดยเฉพาะประเทศส่วนเหนือ ในเดือนสิงหาคมตัวเลขค้าปลีกอยู่ในระดับต่ำสุดในรอบ 9 เดือน โดยโตแค่ 7.9% เมื่อเทียบกับช่วงเวลาเดียวกันของปีที่แล้ว (YoY) การผลิตภาคอุตสาหกรรมเติบโตได้ต่อเนื่องเป็นเดือนที่ 6 ปรับขึ้น 9.5% YoY ทั้งนี้เป็นการปรับขึ้นในอัตราที่ช้าลงจาก อัตราเงินเฟ้อและอัตราเงินเฟ้อพื้นฐานปรับลดลงอยู่ที่ 3.45% YoY และ 2.53% YoY ตามลำดับ หลังรัฐบาลอนุญาตให้นำเข้าสินค้ากลุ่มอาหารเข้ามามากขึ้นหลังอุปสงค์ในประเทศขาดแคลน อย่างไรก็ตามการลงทุนโดยตรงจากต่างประเทศ (Foreign Direct Investment: FDI) ช่วง 8 เดือนแรกโต 8% YoY หรือมีมูลค่ากว่า 1.4 หมื่นล้านเหรียญสหรัฐ คิดเป็นประมาณ 5% ของผลิตภัณฑ์มวลรวมในประเทศ (Gross Domestic Production: GDP) และส่งผลให้การส่งออกขยายตัวรวดเร็ว เห็นได้จากตัวเลขดุลการค้าเดือนสิงหาคมที่เกินดุลกว่า 4.5 พันล้านเหรียญสหรัฐ

สินทรัพย์ทางเลือก: กองทุนอสังหาริมทรัพย์และREITs ทั้งในประเทศไทยและทั่วโลกปรับขึ้นแรงตอบรับการลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ และยุโรป เห็นได้ว่าการลงทุนในประเทศไทยได้รับความสนใจมากขึ้นหลังดอลลาร์สหรัฐอ่อนค่าลงและทำให้เงินลงทุนไหลมาในกลุ่มสินทรัพย์ประเทศกำลังพัฒนามากขึ้น โดยเฉพาะกองทุนอสังหาฯ และREITs ไทยที่ปรับขึ้นแรง 6% เนื่องจากมีราคาต่ำมากเมื่อเทียบกับมูลค่าที่ประเมิน ราคาทองคำปรับขึ้น ในขณะที่ราคาน้ำมันดิบปรับลง จากการอ่อนค่าของดอลลาร์สหรัฐและความกังวลที่เพิ่มขึ้นเรื่องการเกิดเศรษฐกิจชะลอตัวในสหรัฐฯ

Image

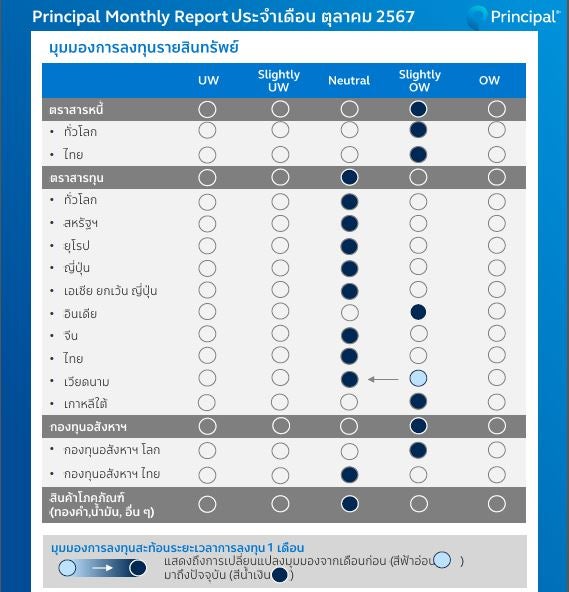

เราคงมุมมอง Slightly OW ในตราสารหนี้ โดย Fed ได้ตัดสินใจปรับลดดอกเบี้ยครั้งแรกที่ 0.50% ในเดือนก.ย. พร้อมทั้งคาดการณ์มีโอกาสลดดอกเบี้ยเพิ่มเติมอีก 0.50% และอีก 1% ในปีหน้า จะเห็นได้ว่าเรากำลังอยู่ในวัฏจักรดอกเบี้ยขาลง ซึ่งเป็นบวกต่อการลงทุนในตราสารหนี้ เรายังมีมุมมอง Neutral ต่อตลาดทุน แม้ว่าตลาดหุ้นทั่วโลกฟื้นตัวได้แข็งแกร่ง และตลาดหุ้นสหรัฐทำจุดสูงสุดใหม่ได้ อย่างไรก็ตามการเลือกตั้งสหรัฐ รวมถึงมูลค่าตลาดเริ่มแพง ยังคงเป็นความเสี่ยงที่สำคัญ ในส่วนของตลาดหุ้นไทยเรามีมุมมอง Neutral แม้ว่าปัจจัยด้านการเมืองจะมีความแน่นอนมากขึ้น แต่ด้วยตลาดที่ปรับขึ้นอย่างรวดเร็ว จึงอาจทำให้เกิดแรงขายระยะสั้นได้ และสุดท้ายเรามีมุมมอง Slightly Overweight ต่อ กองทุนอสังหาฯ โดยเฉพาะอย่างยิ่งที่เราอยู่ในช่วงวัฏจักรดอกเบี้ยขาลง โดยเราชอบกองทุนอสังหาฯ โลกมากกว่าในประเทศ เนื่องจากโดยอดีตกองทุนอสังหาฯโลก จะปรับขึ้นได้ดีกว่าจากผลประโยชน์ของดอกเบี้ยขาลง

Image

ผู้ลงทุนควรทําความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทน และ ความเสี่ยงก่อนตัดสินใจลงทุน

คำเตือน

PRINCIPAL GREITs กองทุนนี้ลงทุนกระจุกตัวในกลุ่มอุตสาหกรรมอสังหาริมทรัพย์ (Property Sector Fund) ดังนั้นหากมีปัจจัยลบที่ส่งผลกระทบต่อการลงทุนดังกล่าว ผู้ลงทุนอาจสูญเสียเงินลงทุนจํานวนมาก

PRINCIPAL GREITs, PRINCIPAL GQE, PRINCIPAL GESG, PRINCIPAL GHEALTH และ PRINCIPAL GCREDIT กองทุนรวมนี้ลงทุนกระจุกตัวในประเทศสหรัฐอเมริกา ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย

PRINCIPAL GIFUH-A กองทุนหลักลงทุนกระจุกตัวในยุโรป อังกฤษ และอเมริกาเหนือ ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย

PRINCIPAL GESG มิได้อยู่ภายใต้ข้อกำหนดว่าด้วยการเปิดเผยข้อมูลด้านความยั่งยืน การบริหารจัดการและการจัดทำรายงานของกองทุนรวมเช่นเดียวกับ SRI Fund

PRINCIPAL INDIAEQ กองทุนหลักลงทุนกระจุกตัวในประเทศอินเดีย ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย

PRINCIPAL VNEQ ลงทุนกระจุกตัวในประเทศเวียดนาม ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย

PRINCIPAL KEQ ลงทุนกระจุกตัวในประเทศเกาหลี ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย

PRINCIPAL GHEALTH ลงทุนกระจุกตัวในหมวดอุตสาหกรรม Healthcare ผู้ลงทุนอาจสูญเสียเงินลงทุนจํานวนมาก

PRINCIPAL DPLUS มีการลงทุนในต่างประเทศบางส่วนซึ่งจะไม่เกินร้อยละ 79 ของมูลค่าทรัพย์สินสุทธิ จึงอาจทำให้กองทุนมีความเสี่ยงจากอัตราแลกเปลี่ยนสกุลเงินบาทและสกุลเงินต่างประเทศอื่น ๆ ดังนั้น บริษัทจัดการจะลงทุนในสัญญาซื้อขายล่วงหน้าเพื่อป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน (Hedging) ไม่น้อยกว่าร้อยละ 90 ของมูลค่าทรัพย์สินที่ลงทุน ณ ต่างประเทศ เพื่อป้องกันความเสี่ยงดังกล่าว

บริษัทจัดการใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) ขึ้นอยู่กับดุลยพินิจของผู้จัดการกองทุน

กองทุนมีนโยบายลงทุนในต่างประเทศ กองทุนอาจมีความเสี่ยงด้านอัตราแลกเปลี่ยน ผู้ลงทุนอาจขาดทุนหรือได้รับกำไร จากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าทุนเริ่มแรกได้

Image

คำเตือน: Principal Asset Allocation Plan เป็นบริการการแนะนำการจัดพอร์ตการลงทุนแบบการกระจายการลงทุนไปในสินทรัพย์ต่าง ๆ (Asset Allocation) ตามระดับความเสี่ยงในการลงทุนของผู้ลงทุน โดยเป็นการพิจารณาและประเมินภาวะการลงทุน เพื่อการสร้างและปรับพอร์ตอย่างสมดุล และอาจจะพิจารณาและนำเสนอการปรับเปลี่ยนสัดส่วนการลงทุนหรือปรับพอร์ตลงทุนเป็นรายเดือน เพื่อให้มั่นใจได้ว่าพอร์ตการลงทุนมีการกระจายความเสี่ยงอย่างเหมาะสมและสอดรับกับภาวะการลงทุน เนื่องจากการเปลี่ยนแปลงของราคาที่เปลี่ยนไปตามภาวะตลาดส่งผลให้สัดส่วนของแต่ละสินทรัพย์ที่ลงทุนมีการปรับเปลี่ยนไปจากสัดส่วนการลงทุนที่เหมาะสม อาจทำให้พอร์ตการลงทุนมีความเสี่ยงสูงหรือต่ำไปกว่าที่ควรจะเป็น เพื่อให้สัดส่วนการลงทุนเข้าสู่สัดส่วนการลงทุนที่เหมาะสม Principal Asset Allocation Plan เป็นเพียงคำแนะนำของ บริษัทจัดการ ผู้ลงทุนอาจ ไม่ได้รับผลตอบแทนตามคาดหวัง ทั้งนี้ ผู้ลงทุนควรทำความ เข้าใจการจัดสรรการลงทุน (Basic Asset Allocation) ตามคำแนะนำของสำนักงาน ก.ล.ต.

พอร์ตการลงทุนดังกล่าวเป็นเพียงการประมาณการสัดส่วนการลงทุนซึ่งสามารถเปลี่ยนแปลงได้เมื่อลงทุนจริง ขึ้นอยู่กับสภาพตลาด การลงทุนและโอกาสการลงทุนในแต่ละขณะ ทั้งนี้ ประมาณการสัดส่วนการลงทุน ไม่ใช่การรับประกันหรือยืนยันถึงผลตอบแทนในอนาคต/ ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน

คำอธิบายประกอบตารางมุมมองการลงทุนรายสินทรัพย์

OW ย่อมาจาก Overweight หมายถึง ให้น้ำหนักมากกว่าตัวเปรียบเทียบ (Benchmark)

UW ย่อมาจาก Underweight หมายถึง ให้น้ำหนักน้อยกว่าตัวเปรียบเทียบ (Benchmark)

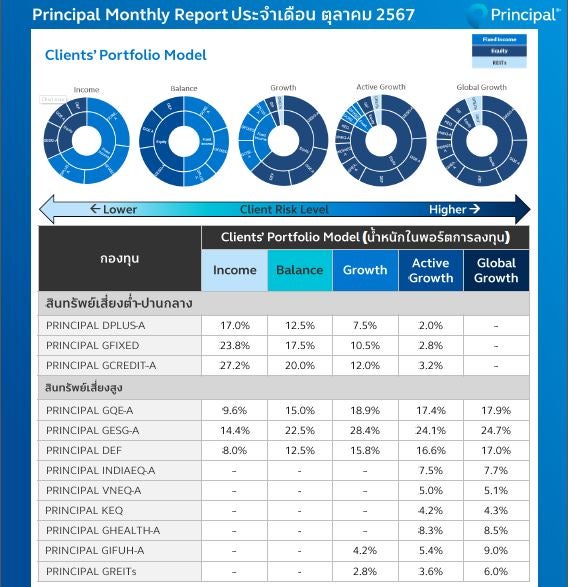

คำอธิบายประกอบ Clients’ Portfolio Model 5 พอร์ตลงทุนแนะนำ

สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “ปานกลางค่อนข้างสูง” แนะนำพอร์ตการลงทุน “Income”

สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “สูง” ท่านสามารถลงทุนในพอร์ตการลงทุน “Income” และ “Balance”

สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “สูงมาก” ท่านสามารถลงทุนในพอร์ตการลงทุน “Income”, “Balance”, “Growth”, “Active Growth” และ “Global Growth”

ทั้งนี้หากท่านผู้ลงทุนมีความประสงค์จะลงทุนในพอร์ตลงทุนที่มีระดับความเสี่ยงสูงกว่าระดับความเสี่ยงการลงทุนของท่าน ท่านจะต้อง “ยืนยัน” รับทราบความเสี่ยงของพอร์ตลงทุนที่ท่านได้เลือกลงทุน

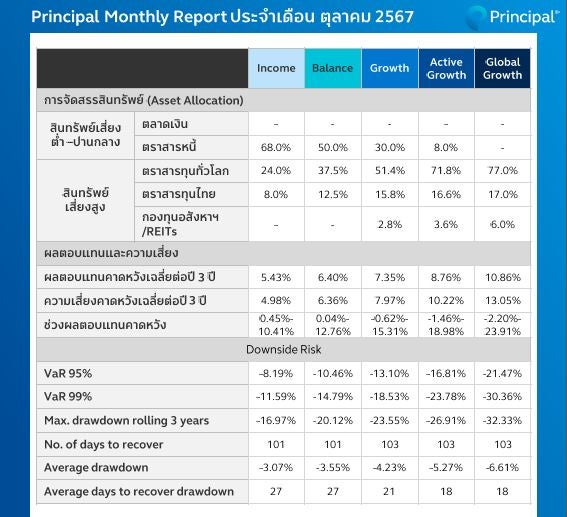

คำอธิบายประกอบ Expected Return และ Return Volatility (ความผันผวนของอัตราผลตอบแทนคาดการณ์ในระยะเวลา 3 ปี ข้างหน้า)

Expected Return และ Return Volatility หมายถึง อัตราผลตอบแทนและค่าความเสี่ยงคาดการณ์เฉลี่ยต่อปี สำหรับการลงทุนในระยะ 3 ปีข้างหน้า ซึ่งมาจากการศึกษาข้อมูล ในอดีตย้อนหลังเป็นฐานในการคำนวณ ดังนั้น ชุดข้อมูลดังกล่าว จึงมิได้ยืนยันถึงอัตราผลตอบแทนที่จะเกิดขึ้นจริงในอนาคต Expected Return และ Return Volatility คำนวณมาจาก อัตราผลตอบแทนและค่าความเสี่ยงที่เกิดขึ้นจริงในอดีตของตราสารทุนไทย ตราสารทุนต่างประเทศ และการลงทุนทางเลือกในกองทุนอสังหาริมทรัพย์และ REITs ผ่านดัชนีที่ใช้เป็นตัวแทนแต่ละสินทรัพย์ ข้อมูลย้อนหลัง 10 ปี (ตั้งแต่ มกราคม 2557 ถึง กันยายน 2567) ขณะที่ตราสารหนี้ไทย คำนวณมาจาก แนวโน้มอัตราผลตอบแทนจากเส้นอัตราผลตอบแทนของตลาดตราสารหนี้ หรือ Bond Yield Curve

ดัชนีที่ใช้ในการคำนวณอัตราผลตอบแทนในอดีตของแต่ละ สินทรัพย์ ได้แก่

ตราสารหนี้ : ดัชนี GovBond 1-3Yrs NTR Index (50%) + MTMCorpA-up 1-3Yrs NTR Index (25%) + Avg12MFixed(BBL,KBANK,SCB) (25%)

ตราสารทุนต่างประเทศ : ดัชนี MSCI ACWI Total Return Index

ตราสารทุนไทย : ดัชนี SET Total Return Index

กองทุนอสังหาริมทรัพย์และ REITs : ดัชนี SET PF&REIT Total Return Index (50%) + ดัชนี FTSE ST Real Estate Investment Trusts Total Return Index (50%)

ผู้จัดทำ

ศุภจักร เอิบประสาทสุข – Head of Investment Strategy

ธเนศ เลิศเพชรพันธ์ – Investment Strategist

มินตรา จันทวิชชประภา – Investment Strategist

มนสิชา อุทิศชลานนท์ – Investment Strategist