Principal Monthly Report ประจำเดือน มีนาคม 2568

Image

Image

Image

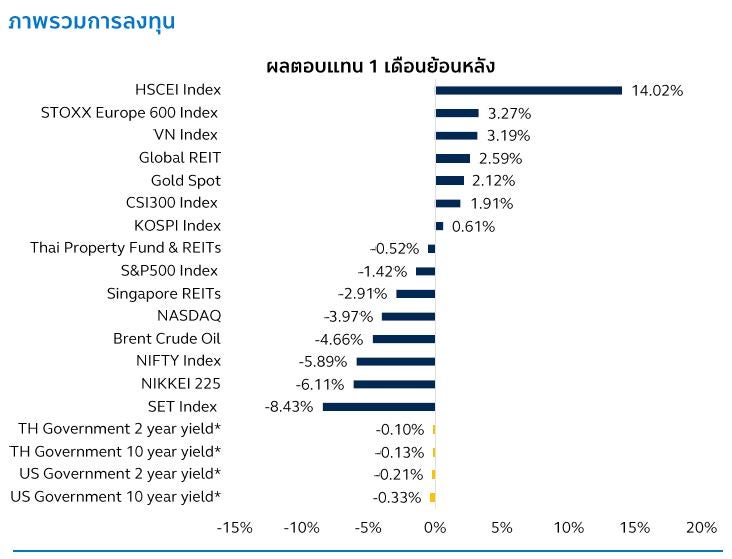

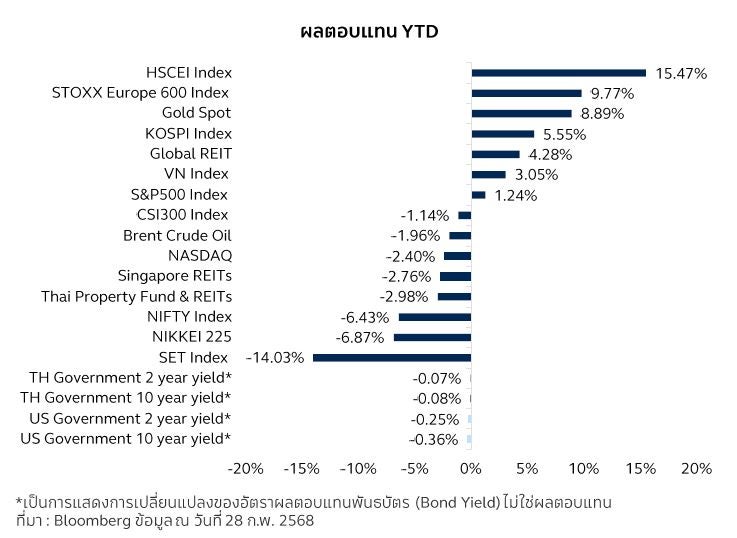

ราคาสินทรัพย์การลงทุนในช่วง 2 เดือนแรกมีความผันผวนสูง หลังการเกิดขึ้นของการพัฒนา AI จาก DeepSeek ในช่วงปลายเดือน ม.ค. และการออกนโยบายกีดกันทางการค้าของทรัมป์ที่มีต่อหลายประเทศและอุตสาหกรรม ทั้งนี้ภาพรวมตลาดหุ้นเอเชียสามารถปรับขึ้นได้ โดยเฉพาะตลาดที่มีสัดส่วนของกลุ่มเทคโนโลยีสูงและราคาไม่สูงมากนัก เช่น ดัชนีตลาดหุ้นฮ่องกงที่มีหุ้นเทคโนโลยีอย่าง Xiaomi Tencent SMIC หรือ Lenovo Group ตลาดหุ้นเกาหลีใต้ที่มีหุ้นชิปและหน่วยความจำคุณภาพดีอย่าง Samsung Electronics และ SK Hynix อย่างไรก็ตามกำแพงภาษีที่สหรัฐฯ มีต่อประเทศอื่นอาจส่งผลลบกับตลาดหุ้นในหลายประเทศได้ ในส่วนของตราสารหนี้ ยีลด์พันธบัตรรัฐบาลสหรัฐฯ ปรับลดลงทั้งในช่วง อายุ10 ปี และ 2 ปี จากตลาดมองธนาคารกลางสหรัฐฯ (Federal Reserve: Fed) มีแนวโน้มจะลดดอกเบี้ยเร็วขึ้น จากสัญญาณการชะลอตัวของเศรษฐกิจสหรัฐฯ ราคาทองคำปรับขึ้นสูงในเดือน ก.พ. ทำให้อาจเกิดการพักฐานได้ จากความผันผวนและการเปลี่ยนแปลงของข้อมูลอย่างรวดเร็วในปัจจุบัน บลจ.พรินซิเพิล จึงแนะนำให้นักลงทุนมีการกระจายการลงทุนให้มากขึ้นผ่านการลงทุนในกองทุน Multi-Assets ของบลจ. หรือลงทุนตามพอร์ตการลงทุนที่แนะนำตามระดับความเสี่ยงที่รับได้

ตราสารหนี้: อัตราผลตอบแทนพันธบัตรรัฐบาล (Bond Yield) สหรัฐฯ อายุ 2 ปีปรับลดลง 0.21% และ 10 ปีปรับลดลง 0.33% แม้ว่าตัวเลขเงินเฟ้อสหรัฐฯ ล่าสุดสูงกว่าคาดเล็กน้อย และจากรายงานการประชุมธนาคารกลางสหรัฐฯ ล่าสุดชี้ให้เห็นว่าธนาคารกลางสหรัฐฯ ยังไม่รีบร้อนต่อการลดอัตราดอกเบี้ย และมีแนวโน้มปรับลดอัตราดอกเบี้ยอีกครั้งในช่วงกลางปีนี้ อย่างไรก็ตามตัวเลขเศรษฐกิจสหรัฐฯ เริ่มส่งสัญญาณอ่อนแอ เช่น ความเชื่อมั่นผู้บริโภคของสหรัฐซึ่งปรับลดลงที่ 98.1 ต่ำสุดตั้งแต่ปี 2564 ส่งผลให้ตลาดเริ่มมองว่าธนาคารกลางสหรัฐฯ อาจจะปรับลดดอกเบี้ยได้เร็วขึ้นในปีนี้ ผลที่ตามมาคืออัตราผลตอบแทนพันธบัตรสหรัฐฯ จึงทยอยปรับลดลงตอบรับกับประเด็นดังกล่าว ในส่วนของอัตราผลตอบแทนพันธบัตรรัฐบาลไทยปรับลดลงเช่นเดียวกันเนื่องจากคณะกรรมการนโยบายการเงิน (กนง.) มีมติปรับลดอัตราดอกเบี้ย 0.25% สู่ระดับ 2.00% เนื่องจากเห็นว่าเศรษฐกิจไทยขยายตัวต่ำกว่าที่ประเมินไว้ ทั้งนี้บลจ. พรินซิเพิลมีมุมมองเป็นกลาง (Neutral) ต่อการลงทุนในตราสารหนี้

ตลาดหุ้นสหรัฐฯ: ตลาดหุ้นสหรัฐฯ S&P500 เดือนก.พ.ปรับลดลง 1.42% จากความกังวลเกี่ยวกับเงินเฟ้อและโอกาสเกิดภาวะเศรษฐกิจชะลอตัวสูงขึ้น โดยข้อมูลดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ภาคการผลิตและภาคบริการของสหรัฐฯ เดือน ก.พ. เห็นการปรับตัวลงสู่ระดับ 50.4 ซึ่งเป็นระดับต่ำสุดในรอบ 17 เดือน ปรับลงจากระดับ 52.7 ในเดือนม.ค. ด้านดัชนีความเชื่อมั่นของผู้บริโภคสหรัฐฯ ในเดือน ก.พ. ปรับตัวลงแรงสู่ระดับ 64.7 จากระดับ 71.1 ในเดือนม.ค. นอกจากนี้ ตลาดหุ้นสหรัฐฯ ยังมีปัจจัยลบจากความไม่แน่นอนของนโยบายทางการค้า ซึ่งทำให้ความสัมพันธ์ทางการค้าระหว่างประเทศตึงเครียดมากขึ้น โดยทรัมป์ประกาศเดินหน้าขึ้นภาษีนำเข้าจากแคนาดาและเม็กซิโกหลังผ่อนผันในช่วง 1 เดือนที่ผ่านมา ทำให้การขึ้นภาษีนำเข้าสินค้าจากแคนาดาและเม็กซิโก 25% มีผลบังคับใช้ทันทีในวันที่ 4 มีนาคมที่จะถึงนี้ นอกจากนั้นทรัมป์ยังเน้นย้ำให้บริษัทต่าง ๆ ทั้งของสหรัฐฯ และต่างประเทศมีความสัมพันธ์และให้บริการกับบริษัทของประเทศจีนให้เคร่งครัดมากขึ้น โดยเฉพาะบริษัทด้านเทคโนโลยี ปัญญาประดิษฐ์ (AI) และพลังงาน โดยนโยบายดังกล่าวอาจทำให้เงินเฟ้อเพิ่มขึ้น ดังนั้นทีมกลยุทธ์ลงทุนบลจ.พรินซิเพิลยังคงมีมุมมองการลงทุนเป็นกลาง หรือ Neutral กับตลาดหุ้นสหรัฐฯ

ตลาดหุ้นยุโรป: ตลาดหุ้นยุโรป STOXX600 ปรับเพิ่มขึ้น 3.27% จากการที่ธนาคารกลางยุโรป (European Central Bank: ECB) ปรับลดอัตราดอกเบี้ยนโยบายลง 0.25% ตามคาด และส่งสัญญาณปรับลดดอกเบี้ยอย่างต่อเนื่องหากการเติบโตทางเศรษฐกิจยังอยู่ในระดับต่ำและอัตราเงินเฟ้ออยู่ในกรอบที่กําหนดไว้ โดยธนาคารกลางยุโรปได้ตั้งเป้าอัตราดอกเบี้ยนโยบายที่เหมาะสมที่ระดับ 1.75-2.25% นอกจากนั้นสหรัฐฯ และรัสเซียตกลงที่จะเดินหน้าหาทางยุติความขัดแย้งทางภูมิรัฐศาสตร์ระหว่างรัสเซียและยูเครนแต่ยังไม่ได้ข้อสรุปที่ชัดเจนเนื่องจากไม่มีตัวแทนจากประเทศยูเครนเข้าร่วมการหารือสำคัญทั้งสองงานที่จัดในเดือนก.พ. ทั้งที่กรุงปารีส ประเทศฝรั่งเศส และกรุงริยาด ประเทศซาอุดิอาราเบีย นอกจากนี้ตลาดติดตามผลการเลือกตั้งของเยอรมัน โดยฝ่ายอนุรักษ์นิยม คือ พรรคสหภาพประชาธิปไตยคริสเตียน CDU (Christian Democratic Union) และพรรคสหภาพสังคมคริสเตียน (CSU) ซึ่งเป็นพรรคการเมืองที่ทำหน้าที่เป็นสาขาท้องถิ่นของพรรค CDU ได้รับชัยชนะในการเลือกสภาผู้แทนราษฎรภายใต้การนำของฟรีดริช แมร์ซ โดยให้คำมั่นจะผลักดันนโยบายกระตุ้นเศรษฐกิจที่ซบเซา ซึ่งช่วยลดความกังวลเกี่ยวกับภาวะชะงักงันทางการเมืองในเยอรมนี โดยรวมเราจึงยังมีมุมมองเป็นกลาง (Neutral) ต่อหุ้นยุโรป

ตลาดหุ้นญี่ปุ่น: ตลาดหุ้นญี่ปุ่น NIKKEI225 เดือน ก.พ. ติดลบ 6.11% แม้ว่าธนาคารกลางญี่ปุ่น (Bank of Japan: BOJ) ได้ส่งสัญญาณว่าพร้อมเข้าซื้อพันธบัตรเพื่อควบคุมอัตราผลตอบแทนพันธบัตรรัฐบาลหากมีการผันผวนมาก อย่างไรก็ตามธนาคารกลางญี่ปุ่นมีแนวโน้มขึ้นอัตราดอกเบี้ยอย่างต่อเนื่องเพื่อที่จะควบคุมเงินเฟ้อที่ปัจจุบันอยู่ในระดับสูง โดยล่าสุดเงินอัตราเฟ้อญี่ปุ่นในเดือนม.ค. เติบโตที่ 4.1% เมื่อเทียบกับช่วงเวลาเดียวกันของปีที่แล้ว (Year-on-Year: YoY) โดยเป็นตัวเลขเงินเฟ้อสูงสุดในรอบ 2 ปี และยังสูงกว่าระดับเป้าหมายที่ 2% อย่างมีนัยสำคัญ นอกจากนี้ตัวเลขเศรษฐกิจที่สำคัญไม่ได้ส่งสัญญาณฟื้นตัวที่ชัดเจน โดยดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตอยู่ที่ 48.9 ยังต่ำกว่าระดับ 50 แสดงถึงการหดตัวในระบบหรือผลผลิตภาคอุตสาหกรรมยังติดลบ 1.6% YoY หดตัวมากกว่าคาดการณ์ที่ติดลบ 1.1% YoY อย่างไรก็ดีกำไรบริษัทจดทะเบียนยังค่อนข้างแข็งแกร่ง โดยผลประกอบการในไตรมาส 4/2567 ออกมาว่าบริษัทกว่า 3 ใน 5 ในดัชนี NIKKEI 225 มีกำไรสูงกว่าคาด ทั้งนี้ด้วยตัวเลขเศรษฐกิจที่ไม่แสดงการเติบโตได้ชัดเจน บลจ.พรินซิเพิล จึงมีมุมมองเป็นกลาง (Neutral) ต่อการลงทุนในตลาดหุ้นญี่ปุ่น

ตลาดหุ้นเกาหลีใต้: ตลาดหุ้นเกาหลีใต้ KOSPI สามารถปรับตัวขึ้นได้เล็กน้อย โดยกลุ่มที่มีรายการซื้อสุทธิประจำเดือนกว่า 1 พันล้านเหรียญสหรัฐในเดือนก.พ. ยังคงเป็นกลุ่มนักลงทุนสถาบันกองทุนบำนาญในประเทศที่เพิ่มการถือครองหุ้นในประเทศมากขึ้นหลังราคา (Valuation) ของตลาดหุ้นถูกลง นอกจากจะมีการซื้อหุ้น Samsung Electronics และ SK Hynix แล้ว นักลงทุนยังเข้าซื้อหุ้นกลุ่ม Hanwha เช่น Hanwha Ocean และ Hanwha Aerospace ที่ทำธุรกิจอุตสาหกรรมต่อเรือและการบิน เนื่องจากผลประกอบการณ์ออกมาดีกว่าตลาดคาด ในวันที่ 25 ก.พ.ที่ผ่านมา ธนาคารกลางเกาหลีใต้ (Bank of Korea: BoK) ปรับประมาณการณ์เศรษฐกิจของปี 2568 ลงจาก 1.9% เหลือ 1.5% เนื่องจากเห็นว่าการส่งออกและการบริโภคในประเทศในปัจจุบันเผชิญกับแรงกดดันทางลบจากนโยบายกำแพงภาษีของสหรัฐฯ และไม่มั่นคงทางการเมืองในประเทศ โดยเศรษฐกิจจะโตได้จากการพึ่งพานโยบายจากต่างชาติและการกระตุ้นเศรษฐกิจของรัฐบาล และยังมองว่าความต้องชิป หน่วยความจำและเซมิคอนดักเตอร์จะยังคงมีเพิ่มขึ้นต่อเนื่อง อย่างไรก็ตามธนาคารกลางเกาหลีใต้มีการปรับลดอัตราดอกเบี้ยลง 0.25% อยู่ที่ 2.75% เพื่อกระตุ้นเศรษฐกิจ ปัจจุบันทีมกลยุทธ์การลงทุนของบลจ.พรินซิเพิล มีมุมมองเป็นกลาง (Neutral) ต่อการลงทุนในตลาดเกาหลีใต้

ตลาดหุ้นจีน: ตลาดหุ้นจีนปรับตัวขึ้นได้ในเดือนก.พ. โดยเฉพาะ Hang Seng Stock Index หรือ H-Shares ที่ปรับขึ้นได้กว่า 14.2% เนื่องจากมีสัดส่วนของหุ้นกลุ่มเทคโนโลยีมากถึงหนึ่งในสี่ของดัชนี โดยหุ้นกลุ่มนี้ปรับตัวแรงหลังตลาดมีความหวังเกี่ยวกับพัฒนาการของนวัตกรรมด้านปัญญาประดิษฐ์ (Artificial Intelligence: AI) ของจีนมากขึ้น อย่างไรก็ดีตลาดมีการปรับตัวลงในช่วง 3 วันสุดท้ายของเดือนหลังทรัมป์ได้ประกาศถึงแผนการควบคุมการลงทุนในอุตสาหกรรมที่มีความเปราะบาง เช่น AI ชิป เซมิคอนดักเตอร์ และพลังงาน และกดดันให้บริษัทต่างชาติเพิ่มกฎระเบียบหรือจำกัดการทำงานกับประเทศจีน เช่น บริษัท Tokyo Electron ประเทศญี่ปุ่น และบริษัท ASML ประเทศเนเธอร์แลนด์ ทั้งนี้ตัวเลขทางเศรษฐกิจจีนออกมาผสมผสาน โดยการส่งออกเดือนธ.ค. 2568 โตถึง 10.7% เมื่อเทียบกับปีที่แล้ว โดยเป็นตัวเลขที่สูงที่สุดที่สุดในรอบ 3 ปี ภาคอุตสาหกรรมและการผลิตเดือนธ.ค.ปรับขึ้นได้เนื่องจากมีการตุนสินค้าที่มีการผลิตและส่งออกจากจีน สำหรับภาคอสังหาริมทรัพย์ตัวเลขยังออกมาไม่ดีนัก เนื่องจาก Construction PMI เดือน ม.ค. อยู่ที่ 49.3 ซึ่งแสดงกว่า 50 จุดแสดงถึงการหดตัว ตัวเลขยอดขายบ้านใหม่เดือนม.ค. ติดลบ 3.2% เมื่อเทียบจากเดือนม.ค. ปีที่แล้ว อัตราเงินเฟ้อเดือนม.ค. สูงสุดนับตั้งแต่ส.ค. โดยอยู่ที่ 0.5% จากการจับจ่ายใช้สอยที่มากขึ้นในช่วงวันตรุษจีน ปัจจุบันบลจ.พรินซิเพิล จึงมีมุมมองเป็นกลาง (Neutral) ต่อการลงทุนในตลาดหุ้นจีน หลังแนะนำให้ขายทำกำไรไปในช่วงปลายเดือนก.พ.

ตลาดหุ้นอินเดีย: ตลาดหุ้นอินเดีย NIFTY50 ปรับตัวลงต่อเนื่อง หลังเงินทุนต่างชาติไหลออกไปประเทศจีนจำนวนมาก อัตราเงินเฟ้อเดือนม.ค. ที่ผ่านมาอยู่เพียง 4.31% เมื่อเทียบกับเดือนม.ค.ของปีที่แล้ว เป็นตัวเลขที่ใกล้กับเป้าหมายที่ธนาคารกลางอินเดียตั้งเป้าไว้ที่ 4% และ ต่ำกว่าที่ตลาดคาดที่ 4.6% การปรับลงของอัตราเงินเฟ้อเกิดจากการปรับลงของราคาอาหาร ไฟฟ้าและพลังงานเป็นหลัก ภาคอุตสาหกรรมล่าสุดที่ประกาศเดือนธ.ค. 2567 โตเพียง 3.2% เมื่อเทียบกับช่วงปีที่แล้ว ต่ำกว่าที่ตลาดคาดไว้ที่ 3.9% YoY และน้อยกว่าเดือนที่แล้วที่อยู่ที่ 5.2% YoY กลุ่มที่มีการผลิตมีการเติบโต 3% YoY โดยเฉพาะการผลิตโลหะพื้นฐานที่เกี่ยวกับเหล็ก กัลวาไนซ์ ทั้งนี้ในปี 2567 อินเดียมีการส่งออกผลิตภัณฑ์เกี่ยวกับเหล็กและอะลูมิเนียมไปที่สหรัฐฯ ประมาณ 450 ล้านเหรียญสหรัฐ จากมูลค่าที่สหรัฐนำเข้าทั้งหมดประมาณ 3.3 หมื่นล้านเหรียญสหรัฐ แต่การขึ้นภาษีนำเข้าผลิตภัณฑ์เกี่ยวกับเหล็ก 25% และอะลูมิเนียม 10% ย่อมส่งผลต่อการค้าของอินเดียเช่นกัน ทั้งนี้การประกาศการใช้งบประมาณประจำปี 2568 ที่หัวใจสำคัญเกี่ยวกับการลดอัตราภาษีบุคคลธรรมดาเพื่อเพิ่มกำลังซื้อให้ประชาชน และการพัฒนาโครงสร้างพื้นฐานอินเดียเป็นประเด็นสำคัญที่ตลาดจับตาผลกระทบในอนาคต ปัจจุบันบลจ.พรินซิเพิล มีมุมมองเป็นกลาง (Neutral) ต่อการลงทุนในตลาดหุ้นอินเดีย

ตลาดหุ้นไทย: ดัชนี SET ของประเทศไทยติดลบ 8.43% จากเดือนม.ค. หลังมีแรงกดดันทั้งจากปัจจัยภายนอกและภายใน ประเทศไทยเป็นหนึ่งในสองประเทศในอาเซียนที่เกินดุลการค้ากับสหรัฐฯ ทำให้อ่อนไหวกับข่าวสารที่เกี่ยวข้องกับนโยบายการค้าและภาษีของโดนัลด์ ทรัมป์ค่อนข้างมาก ประกอบกับตัวเลขผลประกอบการของบริษัทจดทะเบียนในไตรมาส 4/2567 ออกมาต่ำกว่าที่ตลาดคาดหวัง และยังไม่มีปัจจัยใหม่มาสนับสนุนการเติบโตทั้งทางเศรษฐกิจและตลาดหุ้น ทำให้นักลงทุนบางส่วนขาดความเชื่อมั่นและทำการไถ่ถอนกองทุนรวมหุ้นระยะยาว (Long Term Equity Fund: LTF) จำนวนมากในช่วงที่ผ่านมา อย่างไรก็ตามตัวเลขเศรษฐกิจหลักที่ประกาศล่าสุดออกมาดี เช่น อัตราเงินเฟ้อเดือนม.ค. อยู่ที่ 1.23% YoY อยู่ในกรอบของธนาคารกลางที่ 1% - 3% การส่งออกเดือนม.ค. โตได้ถึง 13.6% YoY มากกว่าที่ตลาดคาดว่าอยู่ที่ 7.15% โดยฟื้นตัวจากการส่งออกสินค้าอุตสาหกรรม เช่น ชิ้นส่วน อุปกรณ์คอมพิวเตอร์ ผลิตภัณฑ์จากยาง ชิ้นส่วน อุปกรณ์เครื่องจักร เป็นต้น อย่างไรก็ตามตัวเลขอื่น ๆ เช่นการผลิตรถยนต์ การผลิตอุตสาหกรรม อัตราการปล่อยสินเชื่อ และดัชนีชี้นำทางเศรษฐกิจแสดงให้เห็นว่ายังไม่ฟื้นตัวดี ดังนั้นจากตัวเลขเศรษฐกิจที่ออกมาผสมผสานต่อเนื่องกันหลายช่วงเวลากนง. จึงได้มีมติ 6 ต่อ 1 ในวันที่ 26 ก.พ. ที่ผ่านมาให้ปรับลดอัตราดอกเบี้ยลง 0.25% เหลือ 2% เพื่อกระตุ้นเศรษฐกิจโดยรวมของประเทศและเพื่อรับมือกับความไม่แน่นอนของนโยบายการค้าของประเทศเศรษฐกิจหลัก ทำให้บลจ.พรินซิเพิล จึงมีมุมมองเป็นกลาง (Neutral) ต่อการลงทุนในตลาดหุ้นไทย

ตลาดหุ้นเวียดนาม: ตลาดหุ้นเวียดนามปรับขึ้นภายในเดือนและอยู่ระดับเหนือ 1,300 จุดได้ ถึงแม้ว่าค่าเงินเวียดนามดองอ่อนค่าต่อเนื่อง ซึ่งสอดคล้องกับค่าเงินสกุลประเทศกำลังพัฒนาอื่น ทั้งนี้การอ่อนค่าจะมีแนวโน้มจำกัดมากขึ้นหลังตัวเลขเศรษฐกิจสหรัฐฯ ออกมาผสมผสาน ในส่วนของอัตราเงินเฟ้อเวียดนามเดือนม.ค.ปรับขึ้นจาก 2.94% YoY อยู่ 3.36% YoY เนื่องจากราคาอาหารซึ่งมีน้ำหนักในดัชนีเยอะมีการปรับขึ้นแรงอีกครั้งถึง 4.42% YoY และการปรับขึ้นของราคาบริการทางการแพทย์ที่ขึ้นสูงถึง 14.14% YoYสอดคล้องกับอัตราเงินเฟ้อพื้นฐาน (ไม่รวมเงินเฟ้ออาหารและพลังงาน) ที่ปรับขึ้นจาก 2.95% มาอยู่ที่ 3.07% YoY สูงสุดในรอบ 14 เดือน ดัชนีผู้จัดการจัดซื้อภาคการผลิตเดือนม.ค. ยังหดตัวอยู่ต่ำกว่าระดับ 50 จุด โดยอยู่ที่ 48.9 จุด ตัวเลขภาคอุตสาหกรรมเดือนม.ค. ขยายตัวเพียง 0.6% เป็นปัจจัยจากการหยุดของภาคส่วนต่าง ๆ ช่วงวันตรุษจีน ไม่ว่าจะเป็นภาคการทำเหมืองแร่ที่ติดลบ 10.4% YoY หรือภาคการผลิตที่ขยายตัวเพียง 1.6% YoY ในทางกลับกันการบริโภคในประเทศซึ่งสะท้อนผ่านตัวเลขการค้าปลีกปรับขึ้นถึง 9.5% YoY โดยเฉพาะกลุ่มบริการที่พักและอาหาร การท่องเที่ยว ปัจจุบันบลจ.พรินซิเพิล มีมุมมอง เป็นบวก (Slightly Overweight) ต่อการลงทุนในตลาดหุ้นเวียดนาม

กองทุนอสังหาริมทรัพย์/REITs: ราคาอสังหาริมทรัพย์และREITs ทั่วโลกปรับตัวขึ้นเล็กน้อยที่ 2.6% และ REITs ไทยปรับลดลง 0.5% จากการที่ธนาคารกลางสหรัฐฯ ไม่รีบร้อนในการลดอัตราดอกเบี้ย เนื่องจากเศรษฐกิจโดยรวมยังคงแข็งแกร่งและตลาดแรงงานมั่นคง อีกทั้งอัตราเงินเฟ้อที่ยังสูงกว่าเป้าหมายของธนาคารกลางสหรัฐฯ ที่ 2% อย่างยั่งยืน จากการที่ธนาคารกลางสหรัฐฯ ลดดอกเบี้ยอย่างค่อยเป็นค่อยไปและความเสี่ยงที่จะเกิดเศรษฐกิจชะลอตัวมีไม่สูงนักทำให้อัตราผลตอบแทนพันธบัตรสหรัฐฯ ยังอยู่ระดับสูงถึงแม้จะมีการลดดอกเบี้ยมาตั้งแต่ช่วงไตรมาสที่ 4/2567 แล้วก็ตาม สร้างแรงกดดันการฟื้นตัวของกลุ่มอสังหาริมทรัพย์และREITs บลจ.พรินซิเพิล มีมุมมองเป็นกลาง (Neutral) จากความไม่แน่นอนในการปรับเปลี่ยนนโยบายของธนาคารกลางสหรัฐฯ แม้ว่าราคาของกลุ่ม REITs จะอยู่ในระดับไม่แพง สำหรับกลุ่มอสังหาริมทรัพย์และ REITs ของประเทศได้รับแรงกดดันอย่างหนักจากเศรษฐกิจไทยที่ฟื้นตัวได้ต่ำกว่าที่ตั้งเป้าไว้และการปรับตัวของตลาดหลักทรัพย์ไทยที่มีแรงเทขายของกองทุน LTF อย่างต่อเนื่องจึงมีมุมมองเป็นกลาง (Neutral) เช่นเดียวกัน

ทองคำ:ราคาทองคำปรับขึ้น 2.1% ในเดือน ก.พ. โดยได้รับปัจจัยหนุนจากความไม่แน่นอนเกี่ยวกับการขึ้นภาษีนำเข้าของทรัมป์ รวมถึงมาตรการภาษีตอบโต้กับประเทศคู่ค้ารายสำคัญของสหรัฐฯ โดยล่าสุดทรัมป์มีแผนขึ้นภาษีกลุ่มอุตสาหกรรมที่มีความเปราะบางหรือมีความสำคัญกับระบบเศรษฐกิจสหรัฐฯ เช่น ไม้แปรรูปและผลิตภัณฑ์จากป่าไม้ รวมถึง ภาษีเหล็ก อะลูมิเนียม รถยนต์นำเข้า เซมิคอนดักเตอร์ และผลิตภัณฑ์ยา ท่ามกลางความกังวลดังกล่าว จึงทำให้ความต้องการทองคำมากขึ้น เนื่องจากเป็นสินทรัพย์ปลอดภัย อย่างไรก็ตามบลจ.พรินซเพิล มีมุมมองเป็นกลาง (Neutral) กับทองคำ เนื่องจากระยะสั้นทองคำอาจมีการพักฐานได้ หากความขัดแย้งทางภูมิรัฐศาสตร์ระหว่างรัสเซียและยูเครนมีการผ่อนคลายมากขึ้นหรือยุติลงได้หลังจากที่ทรัมป์เข้าเจรจากับรัสเซีย

Image

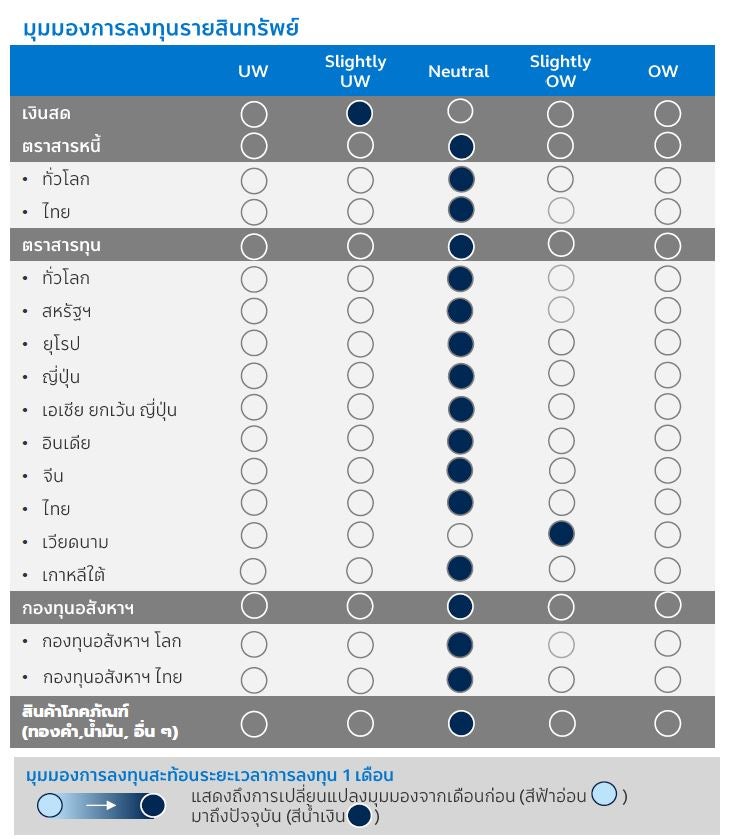

ทีมกลยุทธ์ลงทุนมีมุมมองเป็นกลาง (Neutral) ในกลุ่ม ตราสารหนี้ ทั้งในและต่างประเทศ หลังตลาดเริ่มมองว่าธนาคารกลางสหรัฐฯ จะลดดอกเบี้ยเร็วขึ้น จากผลของนโยบายกีดกันการค้าของโดนัลด์ ทรัมป์ และตัวเลขเศรษฐกิจที่เริ่มชะลอตัว ตราสารทุน บลจ. พรินซิเพิลมีมุมมองเป็นกลางต่อตลาดหุ้นโลก โดยเฉพาะตลาดหุ้นหลักของโลก โดยมองว่าตลาดหุ้นสหรัฐฯ อาจเกิดการพักฐานของหุ้นกลุ่มเทคโนโลยี ในขณะที่ตลาดหุ้นประเทศกำลังพัฒนามีแนวโน้มได้ผลกระทบทางลบกับนโยบายกำแพงภาษีของทรัมป์ อย่างไรก็ตามทีมกลยุทธ์ลงทุนมีมุมมอง Slightly Overweight ต่อตลาดหุ้นเวียดนามเนื่องจากราคาอยู่ในระดับน่าสนใจ ในขณะที่ผลประกอบการของหุ้นและตัวเลขเศรษฐกิจออกมาดี และมีปัจจัยบวกรออยู่ในอนาคต สุดท้ายบลจ. พรินซิเพิลมีมุมมองเป็นกลางต่อ กองทุนอสังหาฯ/REITs เนื่องจากตลาดรับรู้ประเด็นการลดดอกเบี้ยของเฟด 1 – 2 ครั้งในปีนี้ไปค่อนข้างเยอะแล้ว และอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ที่คงอยู่ในระดับสูงกดดันหุ้นกลุ่มนี้

Image

คำเตือน

- ผู้ลงทุนควรทําความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทน และ ความเสี่ยงก่อนตัดสินใจลงทุน

- PRINCIPAL GQE, PRINCIPAL GESG, PRINCIPAL GCREDIT และ PRINCIPAL USEQ กองทุนรวมนี้ลงทุนกระจุกตัวในประเทศสหรัฐอเมริกา ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย

- PRINCIPAL GLEADER กองทุนหลักลงทุนกระจุกตัวในอเมริกาเหนือ และยุโรปผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย

- PRINCIPAL GOPP กองทุนหลักลงทุนกระจุกตัวในอเมริกาเหนือ ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย

- PRINCIPAL GIFUH กองทุนหลักลงทุนกระจุกตัวในยุโรป และอเมริกาเหนือ ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย

- PRINCIPAL GESG มิได้อยู่ภายใต้ข้อกำหนดว่าด้วยการเปิดเผยข้อมูลด้านความยั่งยืน การบริหารจัดการและการจัดทำรายงานของกองทุนรวมเช่นเดียวกับ SRI Fund

- PRINCIPAL VNEQ ลงทุนกระจุกตัวในประเทศเวียดนาม ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย

- PRINCIPAL DPLUS มีการลงทุนในต่างประเทศบางส่วนซึ่งจะไม่เกินร้อยละ 79 ของมูลค่าทรัพย์สินสุทธิ จึงอาจทำให้กองทุนมีความเสี่ยงจากอัตราแลกเปลี่ยนสกุลเงินบาทและสกุลเงินต่างประเทศอื่น ๆ ดังนั้น บริษัทจัดการจะลงทุนในสัญญาซื้อขายล่วงหน้าเพื่อป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน (Hedging) ไม่น้อยกว่าร้อยละ 90 ของมูลค่าทรัพย์สินที่ลงทุน ณ ต่างประเทศ เพื่อป้องกันความเสี่ยงดังกล่าว

- PRINCIPAL GIFUH จะไม่ป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนเงินตราต่างประเทศ (unhedged) ดังนั้น กองทุนจึงมีความเสี่ยงด้านอัตราแลกเปลี่ยน ซึ่งอาจทำให้ผู้ลงทุนได้รับผลขาดทุนจากอัตราแลกเปลี่ยนหรือได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้

- บริษัทจัดการใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) ขึ้นอยู่กับดุลยพินิจของผู้จัดการกองทุน

- กองทุนมีนโยบายลงทุนในต่างประเทศ กองทุนอาจมีความเสี่ยงด้านอัตราแลกเปลี่ยน ผู้ลงทุนอาจขาดทุนหรือได้รับกำไร จากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าทุนเริ่มแรกได้

ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

Image

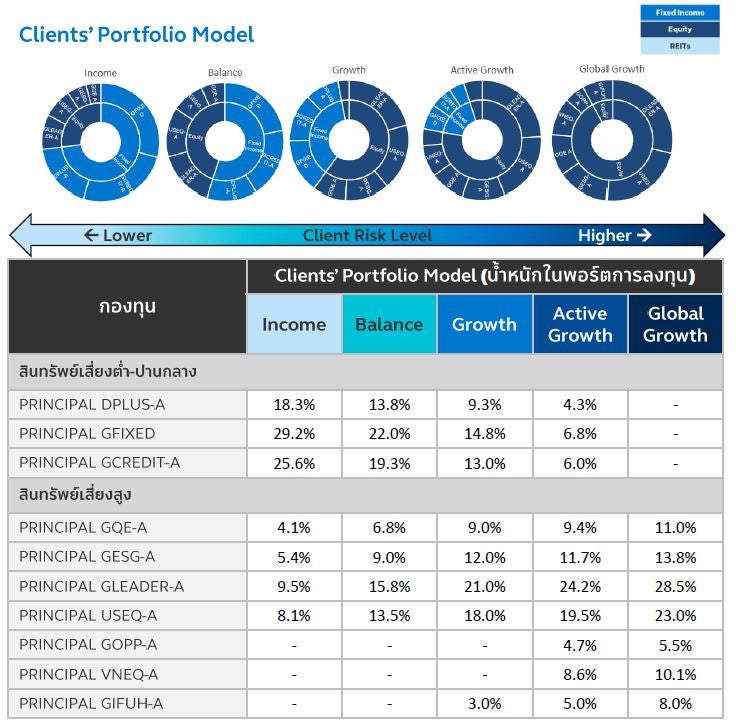

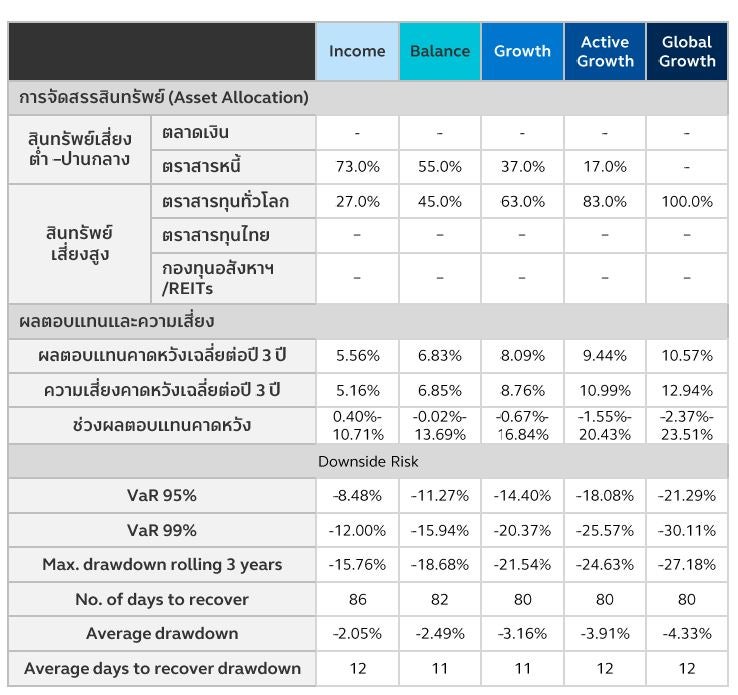

คำเตือน : Principal Asset Allocation Plan เป็นบริการการแนะนำการจัดพอร์ตการลงทุนแบบการกระจายการลงทุนไปในสินทรัพย์ต่าง ๆ (Asset Allocation) ตามระดับความเสี่ยงในการลงทุนของผู้ลงทุน โดยเป็นการพิจารณาและประเมินภาวะการลงทุน เพื่อการสร้างและปรับพอร์ตอย่างสมดุล และอาจจะพิจารณาและนำเสนอการปรับเปลี่ยนสัดส่วนการลงทุนหรือปรับพอร์ตลงทุนเป็นรายเดือน เพื่อให้มั่นใจได้ว่าพอร์ตการลงทุนมีการกระจายความเสี่ยงอย่างเหมาะสมและสอดรับกับภาวะการลงทุน เนื่องจากการเปลี่ยนแปลงของราคาที่เปลี่ยนไปตามภาวะตลาดส่งผลให้สัดส่วนของแต่ละสินทรัพย์ที่ลงทุนมีการปรับเปลี่ยนไปจากสัดส่วนการลงทุนที่เหมาะสม อาจทำให้พอร์ตการลงทุนมีความเสี่ยงสูงหรือต่ำไปกว่าที่ควรจะเป็น เพื่อให้สัดส่วนการลงทุนเข้าสู่สัดส่วนการลงทุนที่เหมาะสม Principal Asset Allocation Plan เป็นเพียงคำแนะนำของ บริษัทจัดการ ผู้ลงทุนอาจ ไม่ได้รับผลตอบแทนตามคาดหวัง ทั้งนี้ ผู้ลงทุนควรทำความ เข้าใจการจัดสรรการลงทุน (Basic Asset Allocation) ตามคำแนะนำของสำนักงาน ก.ล.ต.

พอร์ตการลงทุนดังกล่าวเป็นเพียงการประมาณการสัดส่วนการลงทุนซึ่งสามารถเปลี่ยนแปลงได้เมื่อลงทุนจริง ขึ้นอยู่กับสภาพตลาด การลงทุนและโอกาสการลงทุนในแต่ละขณะ ทั้งนี้ ประมาณการสัดส่วนการลงทุน ไม่ใช่การรับประกันหรือยืนยันถึงผลตอบแทนในอนาคต/ ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน

คำอธิบายประกอบตารางมุมมองการลงทุนรายสินทรัพย์

OW ย่อมาจาก Overweight หมายถึง ให้น้ำหนักมากกว่าตัวเปรียบเทียบ (Benchmark)

UW ย่อมาจาก Underweight หมายถึง ให้น้ำหนักน้อยกว่าตัวเปรียบเทียบ- คำอธิบายประกอบ Clients’ Portfolio Model 5 พอร์ตลงทุนแนะนำ

สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “ปานกลางค่อนข้างสูง” แนะนำพอร์ตการลงทุน “Income”

สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “สูง” ท่านสามารถลงทุนในพอร์ตการลงทุน “Income” และ “Balance”

สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “สูงมาก” ท่านสามารถลงทุนในพอร์ตการลงทุน “Income”, “Balance”, “Growth”, “Active Growth” และ “Global Growth”

ทั้งนี้หากท่านผู้ลงทุนมีความประสงค์จะลงทุนในพอร์ตลงทุนที่มีระดับความเสี่ยงสูงกว่าระดับความเสี่ยงการลงทุนของท่าน ท่านจะต้อง “ยืนยัน” รับทราบความเสี่ยงของพอร์ตลงทุนที่ท่านได้เลือกลงทุน - คำอธิบายประกอบ Expected Return และ Return Volatility (ความผันผวนของอัตราผลตอบแทนคาดการณ์ในระยะเวลา 3 ปี ข้างหน้า)

Expected Return และ Return Volatility หมายถึง อัตราผลตอบแทนและค่าความเสี่ยงคาดการณ์เฉลี่ยต่อปี สำหรับการลงทุนในระยะ 3 ปีข้างหน้า ซึ่งมาจากการศึกษาข้อมูล ในอดีตย้อนหลังเป็นฐานในการคำนวณ ดังนั้น ชุดข้อมูลดังกล่าว จึงมิได้ยืนยันถึงอัตราผลตอบแทนที่จะเกิดขึ้นจริงในอนาคต Expected Return และ Return Volatility คำนวณมาจาก อัตราผลตอบแทนและค่าความเสี่ยงที่เกิดขึ้นจริงในอดีตของตราสารทุนไทย ตราสารทุนต่างประเทศ และการลงทุนทางเลือกในกองทุนอสังหาริมทรัพย์และ REITs ผ่านดัชนีที่ใช้เป็นตัวแทนแต่ละสินทรัพย์ ข้อมูลย้อนหลัง 10 ปี (ตั้งแต่ มกราคม 2558 ถึง มกราคม 2568) ขณะที่ตราสารหนี้ไทย คำนวณมาจาก แนวโน้มอัตราผลตอบแทนจากเส้นอัตราผลตอบแทนของตลาดตราสารหนี้ หรือ Bond Yield Curve - ดัชนีที่ใช้ในการคำนวณอัตราผลตอบแทนในอดีตของแต่ละ สินทรัพย์ ได้แก่

ตราสารหนี้ : ดัชนี GovBond 1-3Yrs NTR Index (50%) + MTMCorpA-up 1-3Yrs NTR Index (25%) + Avg12MFixed(BBL,KBANK,SCB) (25%)

ตราสารทุนต่างประเทศ : ดัชนี MSCI ACWI Total Return Index

ตราสารทุนไทย : ดัชนี SET Total Return Index

กองทุนอสังหาริมทรัพย์และ REITs : ดัชนี SET PF&REIT Total Return Index (50%) + ดัชนี FTSE ST Real Estate Investment Trusts Total Return Index (50%) - ผู้จัดทำ

ศุภจักร เอิบประสาทสุข – Head of Investment Strategy

ธเนศ เลิศเพชรพันธ์ – Investment Strategist

มินตรา จันทวิชชประภา – Investment Strategist

มนสิชา อุทิศชลานนท์ – Investment Strategist

กรกมล กิตติพัฒนานนท์ – Investment Strategist