Principal Monthly Report ประจำเดือน มิถุนายน 2567

Image

Image

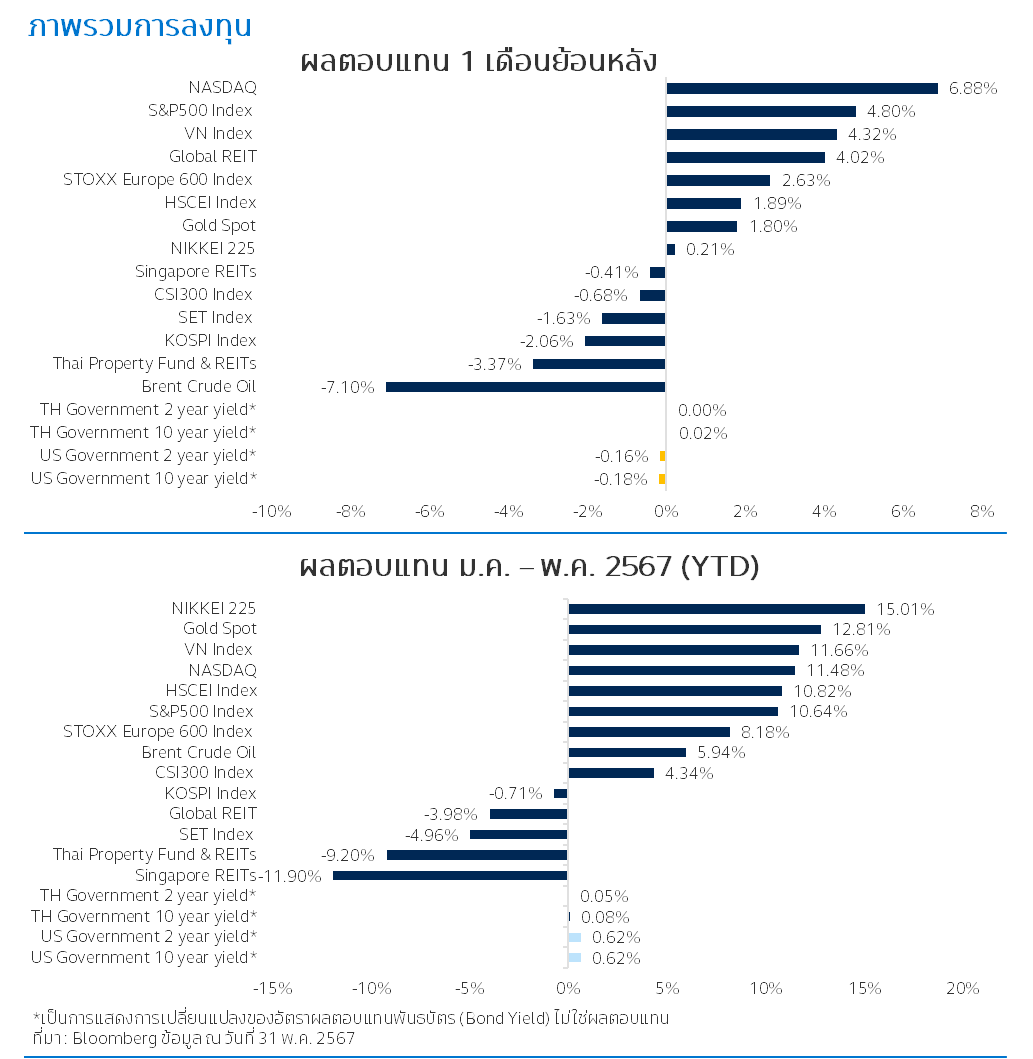

ตลาดตราสารหนี้ทั่วโลกมีความผันผวนน้อยลงหลังธนาคารกลางสหรัฐฯ (Fed) แสดงท่าที่เป็นกลางมากขึ้น เนื่องจากตัวเลขเศรษฐกิจออกมาผสมผสาน กล่าวคือเงินเฟ้อยังอยู่สูงกว่าเป้าหมายแต่ตัวเลขด้านแรงงานล่าสุดออกมาต่ำกว่าที่ตลาดคาด ธนาคารกลางยุโรป (ECB) มีแนวโน้มสูงที่จะปรับลดอัตราดอกเบี้ยลงในเดือน มิ.ย.นี้เพื่อกระตุ้นเศรษฐกิจ หลังตัวเลขเงินเฟ้อปรับลดลงใกล้เคียงกับเป้าหมาย 2% แล้ว ตลาดหุ้นหลักส่วนใหญ่ปรับขึ้นได้ทั้งสหรัฐฯ ยุโรป หลังความกังวลด้านดอกเบี้ยลดลง และผลประกอบการในไตรมาส 1/2567 ที่ประกาศออกมาดีกว่าที่ตลาดคาด ตลาดหุ้นจีนยังคงผันผวน หลังรัฐบาลประกาศมาตรการกระตุ้นเศรษฐกิจและช่วยเหลือภาคอสังหาฯ ทั้งนี้ผลลัพธ์อาจมาช้ากว่าคาด ตลาดหุ้นเวียดนามปรับขึ้นจากเดือนก่อนหลังสถานการณ์การเมืองคลี่คลายไปในทิศทางที่ดี สวนทางกับตลาดหุ้นไทยที่มีแรงกดดันจากความไม่มั่นคงทางการเมืองมากขึ้น ราคาทองคำปรับขึ้นได้เล็กน้อยจากค่าเงินดอลลาร์สหรัฐที่เริ่มอ่อนค่าลงและความต้องการทองคำมากขึ้นในประเทศจีน ราคาน้ำมันปรับลดลง แต่มีโอกาสปรับสูงขึ้นได้หาก OPEC มีมติลดกำลังการผลิตน้ำมันในเดือนมิ.ย. อสังหาฯและ REITs ทั่วโลกเพิ่มขึ้นโดยเฉพาะในยุโรปและเอเชียแปซิฟิก แต่อสังหาฯและ REITs ไทยยังปรับตัวลงจากการนโยบายการเงินแบบตึงตัวและไม่มีปัจจัยกระตุ้นเศรษฐกิจไทยได้ชัดเจน

ตราสารหนี้ : อัตราผลตอบแทนพันธบัตร (Bond yield) ของสหรัฐฯ ปรับลดลงจากเดือนก่อนทุกช่วงอายุ ถึงแม้ว่า Fed จะส่งสัญญาณว่าจะเลื่อนการลดอัตราดอกเบี้ยออกไปอีกหลังอัตราเงินเฟ้อยังสูงกว่าเป้าหมาย โดยการปรับลดของ Bond yield หลัก ๆ มาจากการที่ตัวเลขทางเศรษฐกิจบางตัวได้ส่งสัญญาณชะลอตัว เช่น ตัวเลขด้านแรงงาน โดยอัตราการว่างงานเดือนเม.ย. อยู่ที่ 3.9% สูงกว่าที่ตลาดคาดไว้ที่ 3.8% Bond yield ของยุโรปปรับลดลงเช่นเดียวกัน หลัง ECB ประกาศว่าจะลดอัตราดอกเบี้ยลงภายในเดือนหน้า หลังตัวเลขเงินเฟ้ออยู่ต่ำกว่า 3% อย่างต่อเนื่องนับตั้งแต่เดือน ต.ค. และเพื่อลดผลกระทบทางเศรษฐกิจจากการดำเนินนโยบายการเงินแบบตึงตัวมาเป็นระยะเวลานาน ซึ่งจะทำให้ ECB เป็นธนาคารกลางหลักแห่งแรกที่เริ่มผ่อยคลายทางการเงิน Bond yield ของญี่ปุ่นปรับขึ้นหลังตลาดคาดว่าธนาคารกลางญี่ปุ่นจะปรับขึ้นอัตราดอกเบี้ยนโยบายในอนาคตอย่างต่อเนื่องหลังจากทีได้ยกเลิกนโยบายดอกเบี้ยติดลบในช่วงเดือนเม.ย. ที่ผ่านมา ในส่วนของ Bond yield ประเทศไทยค่อนข้างคงที่จากเดือนที่แล้ว หลังธนาคารแห่งประเทศไทย (BOT) ส่งสัญญาณชัดเจนว่าจะไม่มีการปรับขึ้นหรือลดอัตราดอกเบี้ยในช่วงปีนี้หากไม่จำเป็น

ตลาดหุ้นสหรัฐฯ : ตลาดหุ้นสหรัฐฯ เดือน พ.ค. ปรับตัวขึ้น โดยดัชนี S&P 500 ปรับเพิ่มขึ้น 4.8% และดัชนี NASDAQ ปรับเพิ่มขึ้น 6.7% ตลาดหุ้นได้แรงหนุนจากผลประชุมของ Fed ที่ส่งสัญญาณว่าจะไม่มีการขึ้นอัตราดอกเบี้ย โดยตัวเลขเงินเฟ้อ (CPI) เดือน เม.ย.ชะลอตัวลงจากเดือนก่อนหน้าเมื่อเทียบเป็นรายปี (YoY) ประกอบกับตัวเลขด้านการจ้างงาน และค่าจ้างเฉลี่ยรายชั่วโมงที่ต่ำกว่าคาด เป็นปัจจัยที่สนับสนุนมุมมองของ Fed ล่าสุดตลาดคาดการณ์ว่า Fed จะลดอัตราดอกเบี้ย 1 ครั้งในปีนี้ในเดือน พ.ย. นอกจากนี้ผลประกอบการของบริษัทจดทะเบียนใน S&P500 กว่า 90% โดยเฉพาะกลุ่มหุ้นนางฟ้าทั้ง 7 หรือ Magnificent 7 เติบโตอย่างแข็งแกร่งและดีกว่าที่ตลาดคาด เป็นอีกปัจจัยที่ทำให้ตลาดหุ้นสหรัฐฯ ปรับตัวเพิ่มขึ้นในเดือนที่ผ่านมา

ตลาดหุ้นยุโรป : ดัชนี STOXX Europe 600 ปรับเพิ่มตัวเพิ่มขึ้นทำจุดสูงสุดใหม่ (All-Time High) หนุนโดยความคาดหวังว่าธนาคารกลางยุโรป (ECB) จะปรับลดอัตราดอกเบี้ยนโยบายลงเร็วกว่าสหรัฐฯ หลังมีมติคงดอกเบี้ยเป็นครั้งที่ 6 ติดต่อกัน ขณะที่เศรษฐกิจยุโรปเห็นสัญญาณการฟื้นตัว โดย GDP ไตรมาส 1 โต 0.3% เมื่อเทียบกับไตรมาสก่อนหน้า ถือเป็นการเติบโตที่มากที่สุดนับแต่ไตรมาส 3 ปี 2022 ตัวเลขยอดค้าปลีกในเดือน มี.ค.โต 0.7% เมื่อเทียบเป็นรายปี ซึ่งกลับมาเป็นบวกครั้งแรกในรอบหลายเดือน ผลประกอบการของบริษัทจดทะเบียนในยุโรปในไตรมาส 1 ออกมาดีกว่าที่ตลาดคาด และมูลค่า (Valuation) ที่ยังไม่แพง ทำให้ตลาดหุ้นยุโรปทำ All-time high ในช่วงที่ผ่านมา

ตลาดหุ้นญี่ปุ่น : ดัชนี Nikkei 225 ค่อนข้างทรงตัวที่ 0.2% เดือน พ.ค. โดยท่าที่ของธนาคารกลางญี่ปุ่น (BOJ) ยังคงท่าทีเป็นกลาง กล่าวคือจากรายงาน BOJ ล่าสุด ระบุว่ายังคงพยายามที่จะทำอัตราดอกเบี้ยกลับมาอยู่ในระดับปกติ แต่ยังคงคำนึงถึงความเสี่ยงทางเศรษฐกิจที่อาจจะเกิดขึ้น ผลประกอบการไตรมาส 1/2567 ของบริษัทในดัชนี Nikkei 225 ค่อนข้างแข็งแกร่ง โดยประมาณ 61% ของบริษัทในดัชนีมีกำไรมากกว่าที่ตลาดคาดการณ์ อย่างไรก็ตามตัวเลขเศรษฐกิจยังดูเหมือนไม่ฟื้นตัว เห็นจาก GDP ญี่ปุ่นในไตรมาสที่ 1 ที่ -2% ต่ำกว่าที่นักวิเคราะห์คาดไว้ที่ -1.2% โดยการบริโภคภาคเอกชน การใช้จ่ายของภาครัฐบาล และการส่งออกเป็นปัจจัยกดดันสำคัญ

ตลาดหุ้นเกาหลีใต้ : ในเดือนพ.ค. ตลาดหุ้นเกาหลีติดลบ -2.1% จากเดือนเม.ย. อย่างไรก็ตามผลประกอบการของบริษัทในดัชนี KOSPI ช่วงไตรมาส 1/2567 ยังคงแข็งแกร่ง โดยกว่า 90% ของบริษัทในดัชนีได้ประกาศผลกำไรแล้ว และ 62% ของบริษัทที่ประกาศแล้วมีกำไรมากกว่าที่ตลาดคาดการณ์ นำโดย Samsung และ SK Hynix บ่งชี้ว่ากลุ่มเซมิคอนดักเตอร์อยู่ในช่วงวัฏจักรขาขึ้นตามความต้องการของปัญญาประดิษฐ์ (AI) ที่เพิ่มขึ้น อีกทั้งแผน Corporate Value-up Programของรัฐบาลซึ่งมีเป้าหมายเพื่อเพิ่มมูลค่าบริษัทจดทะเบียนผ่านมาตรการต่าง ๆ เช่น สิทธิประโยชน์ทางภาษี ยังเป็นปัจจัยช่วยขับเคลื่อนตลาดในระยะกลางถึงยาว

ตลาดหุ้นจีน : ตลาดหุ้นจีนปรับลดเล็กน้อย -0.7% และตลาดหุ้นฮ่องกงปรับขึ้น 1.9% จากเดือนก่อน โดยการประกาศมาตรการกระตุ้นเศรษฐกิจที่ได้กล่าวไว้ในที่ประชุมโปลิตบูโร (Politburo) อย่างต่อเนื่องของรัฐบาลยังเป็นปัจจัยสนับสนุนตลาดที่สำคัญ เช่น การจัดตั้งกองทุนมูลค่า 4.75 หมื่นล้านดอลลาร์เพื่อพัฒนาอุตสาหกรรมชิปเซมิคอนดักเตอร์ภายในประเทศให้สามารถพึ่งพาตนเองได้ การใช้เงิน 3 แสนล้านหยวนเพื่อซื้อที่อยู่อาศัยที่สร้างเสร็จแต่ยังไม่สามารถขายได้ และการปรับลดสัดส่วนเงินดาวน์สำหรับการซื้อบ้านหลังแรกเป็น 15% จาก 20% และบ้านหลังที่สองเป็น 25% จาก 30% ในส่วนของตัวเลขเศรษฐกิจจีนเริ่มส่งสัญญาณฟื้นตัวเห็นได้จากดัชนีดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ในเดือนเม.ย. ที่ปรับขึ้นเหนือระดับ 50 ขณะที่การส่งออกเริ่มกลับมาเติบโตที่ 1.5% ในเดือนเม.ย. YoY

ตลาดหุ้นไทย : SET Index ติดลบ -1.6% ในเดือนพ.ค. โดยกลุ่มที่ดึงตลาดได้นั้นเป็นกลุ่มที่ได้รับประโยชน์จากปัจจัยเฉพาะ เช่น บริษัทผลิตและจำหน่ายวัสดุทางการแพทย์ที่ปรับสูงขึ้นหลังมีจำนวนผู้ป่วยไข้หวัดใหญ่และโควิดเพิ่มสูงขึ้น แต่ในภาพรวมตลาดปรับลงจากหลายปัจจัย ทั้งเรื่องการแข็งค่าของสกุลเงินดอลลาร์สหรัฐอย่างต่อเนื่อง สภาวะการเมืองที่เริ่มไม่มีเสถียรภาพเห็นได้จากการเปลี่ยนรัฐมนตรีหลายกระทรวง สถานะนายกรัฐมนตรีของคุณเศรษฐา ทวีสิน ที่ศาลรัฐธรรมนูญจะวินิจฉัย ซึ่งอาจส่งผลต่อการพิจารณาอนุมัติโครงการต่างๆ ของภาครัฐชะลอลง และเศรษฐกิจที่ยังขาดความเชื่อมั่นเนื่องจากไม่มีปัจจัยที่ชัดเจนมารองรับการเติบโต และทำให้สศช.ปรับลดคาดการณ์ตัวเลขการเติบโตของผลิตภัณฑ์มวลรวมในประเทศ (GDP) ปี 2567 เหลือเพียง 2.3% - 2.6% เท่านั้น

ตลาดหุ้นเวียดนาม : ตลาดหุ้นเวียดนามปรับขึ้น 4.3% จากเดือนก่อน ซึ่งใกล้เคียงกับตัวเลขเดิมก่อนที่ตลาดปรับลงแรงในช่วงเดือนเดือนเม.ย. การปรับขึ้นของตลาดหุ้นเวียดนามเกิดจากการที่ความกังวลจากสถานการณ์ทั้งในและต่างประเทศได้เริ่มคลี่คลายไปในทางที่ดีขึ้น โดยปัจจัยภายในด้านการเมืองดูเหมือนว่าจะมีเสถียรภาพมากขึ้นอีกครั้ง หลังคุณโต ลาม ได้เข้ารับตำแหน่งประธานาธิบดีอย่างเป็นทางการในช่วงกลางเดือนพ.ค. และตำแหน่งทางการเมืองสำคัญอื่น ๆ ก็ได้รับการเติมเต็มจนครบอีกครั้ง สำหรับปัจจัยภายนอกทั้งเรื่องการอ่อนค่าของสกุลเงินดองเมื่อเทียบกับดอลลาร์นั้นมีความผันผวนน้อยลง และความกังวลความขัดแย้งด้านภูมิรัฐศาสตร์ก็ลดลง ตัวเลขทางเศรษฐกิจเวียดนามของเดือนพ.ค.ยังอยู่ในขาขึ้น ตัวเลขค้าปลีก สูงขึ้นถึง 9.5% YoY การผลิตอุตสาหกรรมปรับเพิ่ม 8.9% YoY โดยมาจากการเติบโตของภาคการผลิตเป็นหลัก ในขณะที่อัตราเงินเฟ้อปรับสูงขึ้น 4.44% YoY ซึ่งเป็นระดับสูงสุดในรอบ 15 เดือน ทั้งนี้ไม่น่ากังวลมากเนื่องจากเงินเฟ้อมาจากราคาอาหารเป็นหลัก โดยอัตราเงินเฟ้อพื้นฐานอยู่เพียง 2.68% YoY เท่านั้น

สินทรัพย์ทางเลือก : ราคาทองคำปรับขึ้นในอัตราที่ช้าลง โดยขึ้นเพียง 1.8% จากเดือนเม.ย. หลังความตึงเครียดด้านภูมิรัฐศาสตร์ในตะวันออกลดลงต่อเนื่อง โดยเฉพาะหลังศาลโลกประกาศให้อิสราเอลถอนกำลังออกจากเมืองราฟาห์ที่แหล่งพักพิงให้กับชาวปาเลสไตน์จำนวนมากที่หลบภัยมาจากกาซา โดยยังมีปัจจัยหนุนราคาทองคำ คือ การอ่อนค่าลงของค่าเงินดอลลาร์สหรัฐและความต้องการทองคำของจีนที่มากขึ้น ราคาน้ำมันปรับลดลง โดยช่วงปลายเดือนพ.ค. ราคาน้ำมันปรับขึ้นแรงหลังตลาดคาดว่าในการประชุมวันที่ 2 มิ.ย. นี้กลุ่ม OPEC และพันธมิตรจะมีมติปรับลดการผลิตน้ำมันในครึ่งปีหลัง ในส่วนของอสังหาริมทรัพย์และREITs ทั่วโลกปรับขึ้น 4% จากเดือนเม.ย. การปรับขึ้นส่วนใหญ่มามุมมองบวกจากกลุ่มประเทศยุโรปที่มีแนวโน้มจะลดดอกเบี้ยและเอเชียแปซิฟิกจากการฟื้นตัวของจีน ในขณะที่อสังหาฯ และ REITs ไทยยังคงซบเซาจากปัจจัยในประเทศทั้งนโยบายการเงินแบบตึงตัวและไม่มีปัจจัยสนับสนุนเศรษฐกิจที่โดดเด่น

Image

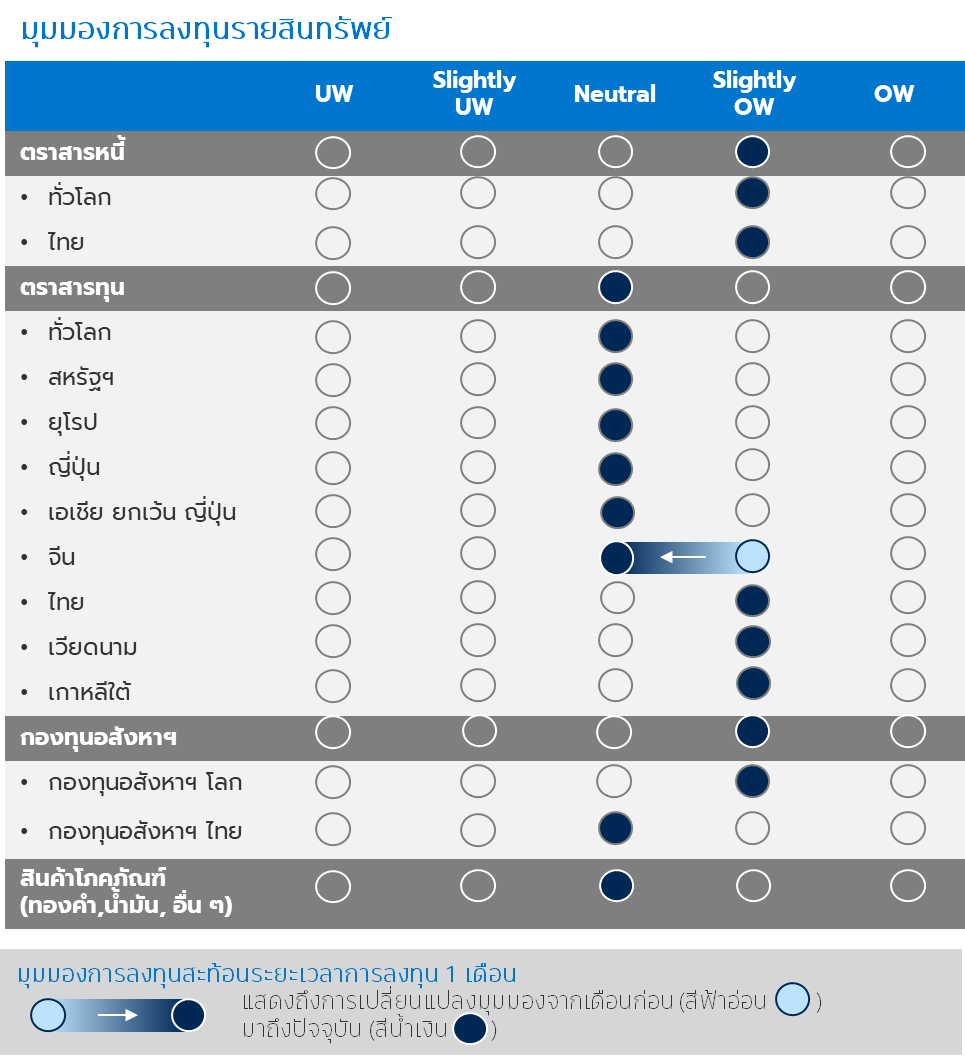

เราคงมุมมอง Slightly OW ในกลุ่ม ตราสารหนี้ โดยเฉพาะตราสารหนี้ทั่วโลกประเภทInvestment grade ที่มีคุณภาพดี โดยเงินเฟ้อสหรัฐล่าสุดของเดือนเม.ย. เริ่มแสดงถึงสัญญาณชะลอตัว หนุน Fed ยังมีโอกาสลดดอกเบี้ย 1 – 2 ครั้งในช่วงครึ่งปีหลัง ตราสารทุน เรายังมีมุมมอง Neutral ต่อตลาดหุ้น แม้ว่าตลาดหุ้นสหรัฐฯ จะทำจุดสูงสุดใหม่ได้อีกครั้ง และประกาศผลประกอบการในไตรมาส1/2567 อย่างแข็งแกร่ง แต่ Valuation ของตลาดอยู่ในระดับเริ่มแพง นักลงทุนจึงต้องควรลงทุนอย่างระมัดระวัง เราเปลี่ยนมุมมองการลงทุนในหุ้นจีนเป็น Neutral เนื่องจากนโยบายที่รัฐบาลกระตุ้นอาจส่งผลล่าช้า เราคงมุมมอง Slightly OW ต่อตลาดหุ้นเวียดนาม โดยเฉพาะอย่างยิ่งหลังปัจจัยด้านการเมืองดูเหมือนว่าจะมีเสถียรภาพมากขึ้นอีกครั้ง หลังคุณโต ลาม เข้ารับตำแหน่งประธานาธิบดีอย่างเป็นทางการในช่วงกลางเดือนพ.ค. เพื่อสืบสานนโยบายการปราบปรามทุจริต หรือคอรัปชั่น และแนะนำใช้จังหวะที่ตลาดหุ้นปรับฐาน ทยอยสะสมเพิ่มสำหรับนักลงทุนที่ยังมีสัดส่วนไม่ตรงตามเป้าหมาย ผ่าน PRINCIPAL VNEQ เราคงมุมมอง Slightly Overweight ต่อ กองทุนอสังหาฯ โดยชอบการลงทุนใน กองทุนอสังหาฯ โลก เป็นหลักจากแนวโน้มการลดดอกเบี้ยของ Fed

Image

ผู้ลงทุนควรทําความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทน และ ความเสี่ยงก่อนตัดสินใจลงทุน

คำเตือน

- PRINCIPAL GREITs กองทุนนี้ลงทุนกระจุกตัวในกลุ่มอุตสาหกรรมอสังหาริมทรัพย์ (Property Sector Fund) ดังนั้นหากมีปัจจัยลบที่ส่งผลกระทบต่อการลงทุนดังกล่าว ผู้ลงทุนอาจสูญเสียเงินลงทุนจํานวนมาก

- PRINCIPAL GREITs, PRINCIPAL GQE, PRINCIPAL GESG และ PRINCIPAL GCREDIT กองทุนรวมนี้ลงทุนกระจุกตัวในประเทศสหรัฐอเมริกา ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย

- PRINCIPAL GIF กองทุนหลักลงทุนกระจุกตัวในยุโรป อังกฤษ และอเมริกาเหนือ ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย

- PRINCIPAL GESG มิได้อยู่ภายใต้ข้อกำหนดว่าด้วยการเปิดเผยข้อมูลด้านความยั่งยืน การบริหารจัดการและการจัดทำรายงานของกองทุนรวมเช่นเดียวกับ SRI Fund

- PRINCIPAL VNEQ ลงทุนกระจุกตัวในประเทศเวียดนาม ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย

- PRINCIPAL KEQ ลงทุนกระจุกตัวในประเทศเกาหลี ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย

- PRINCIPAL DPLUS มีการลงทุนในต่างประเทศบางส่วนซึ่งจะไม่เกินร้อยละ 79 ของมูลค่าทรัพย์สินสุทธิ จึงอาจทำให้กองทุนมีความเสี่ยงจากอัตราแลกเปลี่ยนสกุลเงินบาทและสกุลเงินต่างประเทศอื่น ๆ ดังนั้น บริษัทจัดการจะลงทุนในสัญญาซื้อขายล่วงหน้าเพื่อป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน (Hedging) ไม่น้อยกว่าร้อยละ 90 ของมูลค่าทรัพย์สินที่ลงทุน ณ ต่างประเทศ เพื่อป้องกันความเสี่ยงดังกล่าว

- บริษัทจัดการใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) ขึ้นอยู่กับดุลยพินิจของผู้จัดการกองทุน

- กองทุนมีนโยบายลงทุนในต่างประเทศ กองทุนอาจมีความเสี่ยงด้านอัตราแลกเปลี่ยน ผู้ลงทุนอาจขาดทุนหรือได้รับกำไร จากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าทุนเริ่มแรกได้

- ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

Image

คำเตือน : Principal Asset Allocation Plan เป็นบริการการแนะนำการจัดพอร์ตการลงทุนแบบการกระจายการลงทุนไปในสินทรัพย์ต่าง ๆ (Asset Allocation) ตามระดับความเสี่ยงในการลงทุนของผู้ลงทุน โดยเป็นการพิจารณาและประเมินภาวะการลงทุน เพื่อการสร้างและปรับพอร์ตอย่างสมดุล และอาจจะพิจารณาและนำเสนอการปรับเปลี่ยนสัดส่วนการลงทุนหรือปรับพอร์ตลงทุนเป็นรายเดือน เพื่อให้มั่นใจได้ว่าพอร์ตการลงทุนมีการกระจายความเสี่ยงอย่างเหมาะสมและสอดรับกับภาวะการลงทุน เนื่องจากการเปลี่ยนแปลงของราคาที่เปลี่ยนไปตามภาวะตลาดส่งผลให้สัดส่วนของแต่ละสินทรัพย์ที่ลงทุนมีการปรับเปลี่ยนไปจากสัดส่วนการลงทุนที่เหมาะสม อาจทำให้พอร์ตการลงทุนมีความเสี่ยงสูงหรือต่ำไปกว่าที่ควรจะเป็น เพื่อให้สัดส่วนการลงทุนเข้าสู่สัดส่วนการลงทุนที่เหมาะสม Principal Asset Allocation Plan เป็นเพียงคำแนะนำของ บริษัทจัดการ ผู้ลงทุนอาจ ไม่ได้รับผลตอบแทนตามคาดหวัง ทั้งนี้ ผู้ลงทุนควรทำความ เข้าใจการจัดสรรการลงทุน (Basic Asset Allocation) ตามคำแนะนำของสำนักงาน ก.ล.ต.

พอร์ตการลงทุนดังกล่าวเป็นเพียงการประมาณการสัดส่วนการลงทุนซึ่งสามารถเปลี่ยนแปลงได้เมื่อลงทุนจริง ขึ้นอยู่กับสภาพตลาด การลงทุนและโอกาสการลงทุนในแต่ละขณะ ทั้งนี้ ประมาณการสัดส่วนการลงทุน ไม่ใช่การรับประกันหรือยืนยันถึงผลตอบแทนในอนาคต/ ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน

คำอธิบายประกอบตารางมุมมองการลงทุนรายสินทรัพย์

OW ย่อมาจาก Overweight หมายถึง ให้น้ำหนักมากกว่าตัวเปรียบเทียบ (Benchmark)

UW ย่อมาจาก Underweight หมายถึง ให้น้ำหนักน้อยกว่าตัวเปรียบเทียบ (Benchmark)

คำอธิบายประกอบ Clients’ Portfolio Model 5 พอร์ตลงทุนแนะนำ

สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “ปานกลางค่อนข้างสูง” แนะนำพอร์ตการลงทุน “Income”

สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “สูง” ท่านสามารถลงทุนในพอร์ตการลงทุน “Income” และ “Balance”

สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “สูงมาก” ท่านสามารถลงทุนในพอร์ตการลงทุน “Income”, “Balance”, “Growth”, “Active Growth” และ “Global Growth”

ทั้งนี้หากท่านผู้ลงทุนมีความประสงค์จะลงทุนในพอร์ตลงทุนที่มีระดับความเสี่ยงสูงกว่าระดับความเสี่ยงการลงทุนของท่าน ท่านจะต้อง “ยืนยัน” รับทราบความเสี่ยงของพอร์ตลงทุนที่ท่านได้เลือกลงทุน

คำอธิบายประกอบ Expected Return และ Return Volatility (ความผันผวนของอัตราผลตอบแทนคาดการณ์ในระยะเวลา 3 ปี ข้างหน้า)

Expected Return และ Return Volatility หมายถึง อัตราผลตอบแทนและค่าความเสี่ยงคาดการณ์เฉลี่ยต่อปี สำหรับการลงทุนในระยะ 3 ปีข้างหน้า ซึ่งมาจากการศึกษาข้อมูล ในอดีตย้อนหลังเป็นฐานในการคำนวณ ดังนั้น ชุดข้อมูลดังกล่าว จึงมิได้ยืนยันถึงอัตราผลตอบแทนที่จะเกิดขึ้นจริงในอนาคต Expected Return และ Return Volatility คำนวณมาจาก อัตราผลตอบแทนและค่าความเสี่ยงที่เกิดขึ้นจริงในอดีตของตราสารทุนไทย ตราสารทุนต่างประเทศ และการลงทุนทางเลือกในกองทุนอสังหาริมทรัพย์และ REITs ผ่านดัชนีที่ใช้เป็นตัวแทนแต่ละสินทรัพย์ ข้อมูลย้อนหลัง 10 ปี (ตั้งแต่ มกราคม 2557 ถึง พฤษภาคม 2567) ขณะที่ตราสารหนี้ไทย คำนวณมาจาก แนวโน้มอัตราผลตอบแทนจากเส้นอัตราผลตอบแทนของตลาดตราสารหนี้ หรือ Bond Yield Curve

ดัชนีที่ใช้ในการคำนวณอัตราผลตอบแทนในอดีตของแต่ละ สินทรัพย์ ได้แก่

ตราสารหนี้ : ดัชนี GovBond 1-3Yrs NTR Index (50%) + MTMCorpA-up 1-3Yrs NTR Index (25%) + Avg12MFixed(BBL,KBANK,SCB) (25%)

ตราสารทุนต่างประเทศ : ดัชนี MSCI ACWI Total Return Index

ตราสารทุนไทย : ดัชนี SET Total Return Index

กองทุนอสังหาริมทรัพย์และ REITs : ดัชนี SET PF&REIT Total Return Index (50%) + ดัชนี FTSE ST Real Estate Investment Trusts Total Return Index (50%)

ผู้จัดทำ

ศุภจักร เอิบประสาทสุข – Head of Investment Strategy

ธเนศ เลิศเพชรพันธ์ – Investment Strategist

มินตรา จันทวิชชประภา – Investment Strategist

มนสิชา อุทิศชลานนท์ – Investment Strategist