Principal Monthly Report ประจำเดือน กรกฎาคม 2567

Image

Image

Image

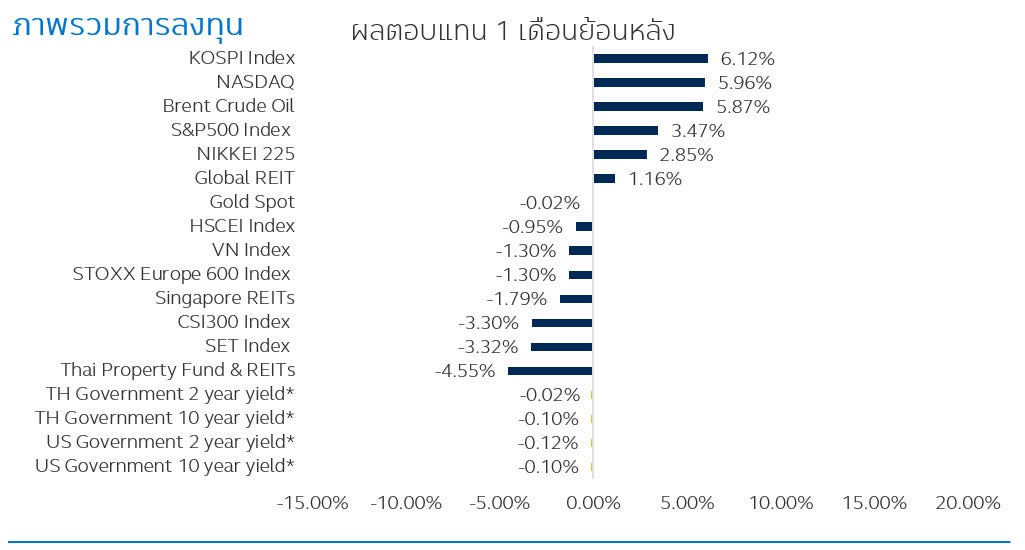

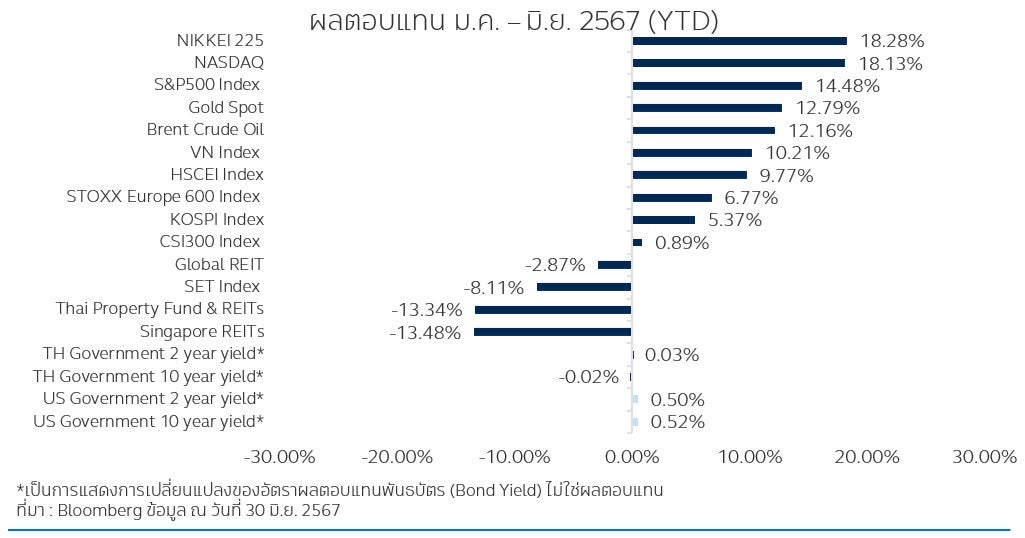

ตลาดหุ้นทั่วโลกโดยรวมปรับขึ้นได้ต่อเนื่องเป็นเดือนที่ 2 ติดต่อกัน นำโดยตลาดหุ้นสหรัฐตอบรับนโยบายการเงินของ Fed ที่มีแนวโน้มลดอัตราดอกเบี้ย 1 – 2 ครั้งในปีนี้ และเงินเฟ้อเดือนพ.ค. ชะลอตัวลง 2 เดือนติดต่อกัน อย่างไรก็ตามหุ้นยุโรปปิดในแดนลบ เนื่องจากภาวะความเสี่ยงทางการเมือง หลังพรรคฝ่ายขวาได้ที่นั่งส่วนใหญ่ในการเลือกตั้งสภายุโรปในช่วงต้นเดือนมิ.ย. ตลาดหุ้นจีนปิดในแดนลบเช่นเดียวกันจาก ตัวเลขเศรษฐกิจยังไม่ส่งสัญญาณฟื้นตัวและเงินลงทุนต่างชาติไหลออก ตลาดหุ้นเกาหลีบวกโดดเด่นที่ 6.1% ตามเทรนของความต้องการที่แข็งแกร่งของเซมิคอนดักเตอร์ และความก้าวหน้าของ AI (Artificial Intelligence) ในส่วนของตลาดตราสารหนี้ อัตราพันธบัตรรัฐบาลสหรัฐและไทย อายุ 10 ปี และ 2 ปี ปรับลดลงในทิศทางเดียวกันสอดคล้องกับผลการประชุม Fed ล่าสุด และเงินเฟ้อที่ชะลอตัว

ตราสารหนี้: อัตราผลตอบแทนพันธบัตร (Bond Yield) ของสหรัฐฯ ปรับลดลงจากเดือนทั้งรุ่นอายุ 2 ปี และ 10 ปี จาก Fed ส่งสัญญาณมีแนวโน้มลดอัตราดอกเบี้ยในปีนี้ 1 – 2 ครั้ง ข้อมูลจาก Dot plot ล่าสุด นอกจากนี้คุณเจอโรม พาวเวลล์ให้สัมภาษณ์หลังการประชุมว่า ข้อมูลเงินเฟ้อสหรัฐที่ประกาศระหว่างการประชุมซึ่งชะลอตัวและต่ำคาด 2 เดือนติดต่อกัน โดยทั่วไปแล้วไม่ได้ถูกนำมาพิจารณาในการประชุมรอบนี้ จากเหตุการณ์ดังกล่าวแสดงให้เห็นว่าความเห็นคณะกรรมการยังไม่ได้สะท้อนตัวเลขเงินเฟ้อล่าสุด ในส่วนของ Bond Yield ประเทศไทยมีลักษณะลดลง สอดคล้องกับฝั่งของสหรัฐ

ตลาดหุ้นสหรัฐฯ: ตลาดหุ้นสหรัฐฯ เดือนมิ.ย. ปรับตัวขึ้น โดยดัชนี S&P 500 ปรับเพิ่มขึ้น 3.5% และดัชนี NASDAQ ปรับเพิ่มขึ้น 6.0% ตลาดหุ้นได้แรงหนุนจากผลประชุมของ Fed ที่ส่งสัญญาณจะลดดอกเบี้ย 1 – 2 ครั้งนี้ปี อีกทั้งเงินเฟ้อเดือนเม.ย. ที่ชะลอตัวลง และต่ำคาดต่อเนื่องเป็นเดือนที่ก็ช่วยส่งเสริมภาวะการลงทุนในตลาดหุ้น อีกทั้งจากการประกาศผลประกอบการที่แข็งแกร่งของหุ้นกลุ่มเทคโนโลยี และความก้าวหน้าในด้านของ AI (Artificial Intelligence) ทำให้หุ้นกลุ่มเทคโนโลยีปรับขึ้นได้อย่างแข็งแกร่ง อย่างไรก็ตามมูลค่าหุ้น (Forward P/E) เริ่มตึงตัว แนะนำสัดส่วนพอร์ตการลงทุนหลัก (Core Portfolio) เป็นหุ้นคุณภาพ

ตลาดหุ้นยุโรป: ดัชนี STOXX Europe 600 ปรับลดลง -1.3% เนื่องจากภาวะทางการเมืองที่เริ่มร้อนแรงมากขึ้น หลังพรรคการเมืองฝ่ายขวาในหลายประเทศ เช่น ฝรั่งเศส อิตาลี เบลเยี่ยม และเยอรมนี สามารถครองที่นั่งในสภาได้สูงสุดเท่าที่เคยมีมา สะท้อนความนิยมฝ่ายขวาหรือแนวคิดชาตินิยมที่เพิ่มขึ้นอย่างมาก เนื่องจากปัญหาค่าครองชีพ และปัญหาด้านผู้อพยพไม่ได้รับการแก้ไขในหลายประเทศในยุโรป ผลที่ตามมาคือความขัดแย้งทางการเมืองในยุโรปอาจมีความรุนแรงมากขึ้น โดยเฉพาะในฝรั่งเศสที่ประชาชนหลายแสนคนลงถนนมาเดินขบวนต่อต้านพรรคการเมืองฝ่ายขวาจัด จากปัจจัยดังกล่าวทำให้ตลาดมีความไม่แน่นอนมากขึ้น จากจึงปรับมุมมองหุ้นยุโรปสู่ Slightly Underweight จาก Neutral

ตลาดหุ้นเกาหลีใต้: ในเดือนมิ.ย. ตลาดหุ้นเกาหลีปิดบวก 6.1% นำโดยกลุ่มอิเล็กทรอนิกส์ และตามปรับขึ้นตามหุ้นกลุ่มเทคโนโลยีทั่วโลก และความต้องการเซมิคอนดักเตอร์ และการเติบโตในกลุ่ม Data Center ที่แข็งแกร่ง โดยนโยบายปฏิรูปตลาดทุนของรัฐบาลยังสามารถช่วยหนุนเงินลงทุนไหลเข้าในระยะยาว นอกจากนี้ทางการเกาหลีประกาศขยายเวลามาตรการการห้ามทำ Short Selling จนถึงวันที่ 30 มี.ค. 2568 ก็เป็นปัจจัยบวกช่วยหนุนตลาดหุ้นเช่นเดียวกัน

ตลาดหุ้นจีน: ตลาดหุ้นจีนปรับลด -3.3% และตลาดหุ้นฮ่องกงปรับลด -0.9% จากเดือนก่อน เนื่องจากตัวเลขเศรษฐกิจที่ประกาศ เช่น ยอดค้าปลีก ดัชนีผลผลิตภาคอุตสาหกรรม หรือยอดซื้อบ้านใหม่ยังไม่เห็นสัญญาณการฟื้นตัวของเศรษฐกิจที่ชัดเจน นอกจากนี้นักลงทุนต่างชาติเริ่มมียอดขายสุทธิในตลาดจีน Onshore ที่ 6.8 พันล้านดอลลาร์ ซึ่งเป็นการขายสุทธิเป็นครั้งแรก ตั้งแต่เดือนม.ค. ปีนี้ โดยนักวิเคราะห์ยังปรับประมาณการกำไรบริษัทจดทะเบียนตลาดหุ้นจีนต่อเนื่อง อย่างไรก็ตามแนะนำจับตามองการประชุมของรัฐบาลจีนครั้งที่ 3 ในวันที่ 15 – 18 ก.ค. 2567 ว่าจะมีมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมหรือไม่

ตลาดหุ้นไทย: SET Index ติดลบ -3.3% ในเดือนมิ.ย. โดยปัจจัยทางการเมือง และการขายของนักลงทุนต่างชาติยังเป็นปัจจัยกดดันภาวะการลงทุนที่สำคัญ อย่างไรก็ตามด้วยมูลค่า (Forward P/E) ที่อยู่ในระดับถูก, การเร่งการเบิกจ่ายจากภาครัฐ และการฟื้นตัวของภาคท่องเที่ยว-ส่งออกจะช่วยหนุนเศรษฐกิจไทย และตลาดหุ้นให้ฟื้นตัวได้ครึ่งปีหลัง ในส่วนของนโยบายการเงิน ล่าสุด กนง.มีมติคงอัตราดอกเบี้ย จากแนวโน้มเงินเฟ้อที่มีโอกาสปรับตัวขึ้น เนื่องจากการลดการอุดหนุนราคาน้ำมันดีเซล

ตลาดหุ้นเวียดนาม: ตลาดหุ้นเวียดนามค่อนข้างทรงตัวในเดือนที่ผ่านมาโดยปรับลดเล็กน้อยที่ -1.3% แม้ว่าพื้นฐานเศรษฐกิจของประเทศจะแข็งแกร่ง กำไรบริษัทจดทะเบียนมีแนวโน้มเติบโตโดดเด่น และนักวิเคราะห์ได้ปรับประมาณการณ์กำไรขึ้นอย่างต่อเนื่อง อย่างไรก็ตามตลาดหุ้นเวียดนามโดนกดดันระยะสั้นจากแรงขายทำกำไรของนักลงทุนต่างชาติ และนักลงทุนรายย่อยมีความกังวลว่า broker จะลดวงเงินการให้เทรดแบบ margin โดยนักลงทุนควรต้องจับตาการตัดสินใจของธนาคารกลางเวียดนาม (SBV) เกี่ยวกับอัตราดอกเบี้ยอย่างใกล้ชิด เนื่องจากเริ่มเห็นสัญญาณการปรับขึ้นของเงินเฟ้อ

สินทรัพย์ทางเลือก: ราคาทองคำทรงตัวอยู่ในกรอบแคบในระดับราคาที่ประมาณ $2,300/Oz แม้ว่าทองคำจะได้ปัจจัยบวกจากเงินเฟ้อสหรัฐชะลอตัว 2 เดือนติดต่อกัน แต่การแข็งค่าขึ้นของ Dollar Index จากสถานการณ์การเมืองในยุโรปกดดันราคาทองคำ ราคาน้ำมันปรับเพิ่มขึ้น 5.9% (Brent Crude Oil) สถานการณ์ความขัดแย้งระหว่างอิสราเอลกับเลบานอน รวมถึงการเข้าสู่ Driving season ของสหรัฐจะช่วยเพิ่มความต้องการน้ำมัน ในส่วนของอสังหาริมทรัพย์และ REITs ทั่วโลกปรับเพิ่มเล็กน้อยที่ 1.2% ในขณะที่ REITs ไทยปรับลดลงที่ -4.6% ตามตลาดหุ้นไทยจากความเสี่ยงด้านการเมือง

Image

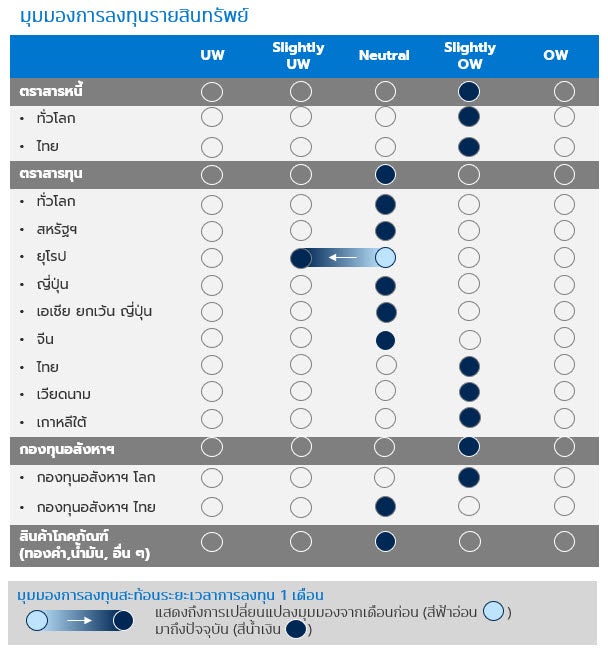

เราคงมุมมอง Slightly OW ในกลุ่ม ตราสารหนี้ โดยเฉพาะตราสารหนี้ทั่วโลกประเภทInvestment grade ที่มีคุณภาพดี โดยเงินเฟ้อสหรัฐที่ชะลอตัวลง 2 เดือนติดต่อกันจะเป็นปัจจัยหนุน ให้ Fed ลดดอกเบี้ย และราคาตราสารหนี้ปรับขึ้น ตราสารทุน เรายังมีมุมมอง Neutral ต่อตลาดหุ้น แม้ว่าตลาดหุ้นสหรัฐฯ จะทำจุดสูงสุดใหม่ แต่ยังคงมีความเสี่ยง เช่น มูลค่า (Forward P/E) ที่ตึงตัว หรือการปรับขึ้นรอบนี้ส่วนใหญ่จะกระจุกในหุ้นกลุ่มเทคโนโลยี ดังนั้นนักลงทุนควรลงทุนเน้นที่หุ้นคุณภาพ เราปรับมุมมองของตลาดหุ้นยุโรป จาก Neutral เป็น Slightly Underweight เนื่องจากความเสี่ยงด้านการเมืองที่สูงขึ้น และคงมุมมอง Slightly Overweight ต่อประเทศเวียดนาม จากตัวเลขเศรษฐกิจที่แข็งแกร่ง และมีโอกาสเข้าไปร่วมคำนวณในดัชนีตลาดเกิดใหม่ของ FTSE ปลายปีนี้ เรา Slightly Overweight กองทุนอสังหาฯ โดยชอบการลงทุนใน กองทุนอสังหาฯ โลก เป็นหลักจากแนวโน้มการลดดอกเบี้ยของ Fed

Image

คำเตือน

- ผู้ลงทุนควรทําความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทน และ ความเสี่ยงก่อนตัดสินใจลงทุน

PRINCIPAL GREITs กองทุนนี้ลงทุนกระจุกตัวในกลุ่มอุตสาหกรรมอสังหาริมทรัพย์ (Property Sector Fund) ดังนั้นหากมีปัจจัยลบที่ส่งผลกระทบต่อการลงทุนดังกล่าว ผู้ลงทุนอาจสูญเสียเงินลงทุนจํานวนมาก - PRINCIPAL GREITs, PRINCIPAL GQE, PRINCIPAL GESG และ PRINCIPAL GCREDIT กองทุนรวมนี้ลงทุนกระจุกตัวในประเทศสหรัฐอเมริกา ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย

- PRINCIPAL GIF กองทุนหลักลงทุนกระจุกตัวในยุโรป อังกฤษ และอเมริกาเหนือ ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย

- PRINCIPAL GESG มิได้อยู่ภายใต้ข้อกำหนดว่าด้วยการเปิดเผยข้อมูลด้านความยั่งยืน การบริหารจัดการและการจัดทำรายงานของกองทุนรวมเช่นเดียวกับ SRI Fund

- PRINCIPAL VNEQ ลงทุนกระจุกตัวในประเทศเวียดนาม ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย

- PRINCIPAL KEQ ลงทุนกระจุกตัวในประเทศเกาหลี ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย

- บริษัทจัดการใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) ขึ้นอยู่กับดุลยพินิจของผู้จัดการกองทุน

- กองทุนมีนโยบายลงทุนในต่างประเทศ กองทุนอาจมีความเสี่ยงด้านอัตราแลกเปลี่ยน ผู้ลงทุนอาจขาดทุนหรือได้รับกำไร จากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าทุนเริ่มแรกได้

- PRINCIPAL DPULS มีการลงทุนในต่างประเทศบางส่วนซึ่งจะไม่เกินร้อยละ 79 ของมูลค่าทรัพย์สินสุทธิ จึงอาจทำให้กองทุนมีความเสี่ยงจากอัตราแลกเปลี่ยนสกุลเงินบาท และสกุลเงินต่างประเทศอื่น ๆ ดังนั้น บริษัทจัดการจะลงทุนในสัญญาซื้อขายล่วงหน้าเพื่อป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน (Hedging) ไม่น้อยกว่าร้อยละ 90 ของมูลค่าทรัพย์สินสุทธิที่ลงทุน ณ ต่างประเทศ เพื่อป้องกันความเสี่ยงดังกล่าว

- ผู้ลงทุนควรศึกษาผลการดำเนินงานของหน่วยลงทุนแต่ละชนิดของกองทุนในเว็บไซต์ของบลจ. https://www.principal.th/th/mutual-fundth ก่อนตัดสินใจลงทุน

- ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

Image

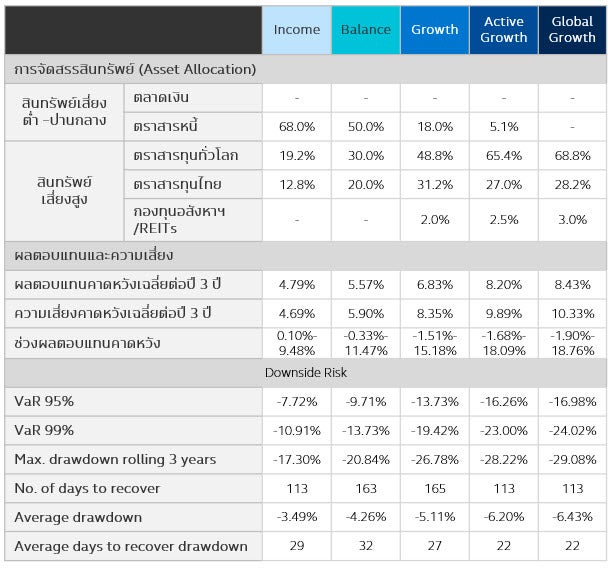

คำเตือน : Principal Asset Allocation Plan เป็นบริการการแนะนำการจัดพอร์ตการลงทุนแบบการกระจายการลงทุนไปในสินทรัพย์ต่าง ๆ (Asset Allocation) ตามระดับความเสี่ยงในการลงทุนของผู้ลงทุน โดยเป็นการพิจารณาและประเมินภาวะการลงทุน เพื่อการสร้างและปรับพอร์ตอย่างสมดุล และอาจจะพิจารณาและนำเสนอการปรับเปลี่ยนสัดส่วนการลงทุนหรือปรับพอร์ตลงทุนเป็นรายเดือน เพื่อให้มั่นใจได้ว่าพอร์ตการลงทุนมีการกระจายความเสี่ยงอย่างเหมาะสมและสอดรับกับภาวะการลงทุน เนื่องจากการเปลี่ยนแปลงของราคาที่เปลี่ยนไปตามภาวะตลาดส่งผลให้สัดส่วนของแต่ละสินทรัพย์ที่ลงทุนมีการปรับเปลี่ยนไปจากสัดส่วนการลงทุนที่เหมาะสม อาจทำให้พอร์ตการลงทุนมีความเสี่ยงสูงหรือต่ำไปกว่าที่ควรจะเป็น เพื่อให้สัดส่วนการลงทุนเข้าสู่สัดส่วนการลงทุนที่เหมาะสม Principal Asset Allocation Plan เป็นเพียงคำแนะนำของ บริษัทจัดการ ผู้ลงทุนอาจ ไม่ได้รับผลตอบแทนตามคาดหวัง ทั้งนี้ ผู้ลงทุนควรทำความ เข้าใจการจัดสรรการลงทุน (Basic Asset Allocation) ตามคำแนะนำของสำนักงาน ก.ล.ต.

พอร์ตการลงทุนดังกล่าวเป็นเพียงการประมาณการสัดส่วนการลงทุนซึ่งสามารถเปลี่ยนแปลงได้เมื่อลงทุนจริง ขึ้นอยู่กับสภาพตลาด การลงทุนและโอกาสการลงทุนในแต่ละขณะ ทั้งนี้ ประมาณการสัดส่วนการลงทุน ไม่ใช่การรับประกันหรือยืนยันถึงผลตอบแทนในอนาคต/ ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน

คำอธิบายประกอบตารางมุมมองการลงทุนรายสินทรัพย์

OW ย่อมาจาก Overweight หมายถึง ให้น้ำหนักมากกว่าตัวเปรียบเทียบ (Benchmark)

UW ย่อมาจาก Underweight หมายถึง ให้น้ำหนักน้อยกว่าตัวเปรียบเทียบ (Benchmark)

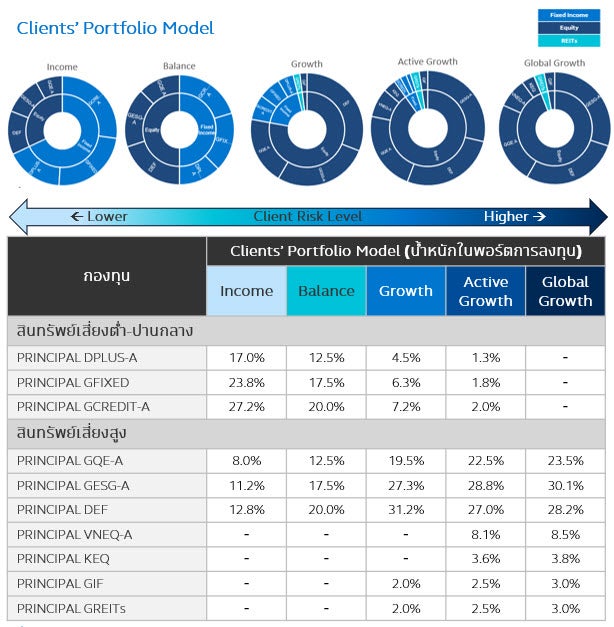

คำอธิบายประกอบ Clients’ Portfolio Model 5 พอร์ตลงทุนแนะนำ

สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “ปานกลางค่อนข้างสูง” แนะนำพอร์ตการลงทุน “Income”

สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “สูง” ท่านสามารถลงทุนในพอร์ตการลงทุน “Income” และ “Balance”

สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “สูงมาก” ท่านสามารถลงทุนในพอร์ตการลงทุน “Income”, “Balance”, “Growth”, “Active Growth” และ “Global Growth”

ทั้งนี้หากท่านผู้ลงทุนมีความประสงค์จะลงทุนในพอร์ตลงทุนที่มีระดับความเสี่ยงสูงกว่าระดับความเสี่ยงการลงทุนของท่าน ท่านจะต้อง “ยืนยัน” รับทราบความเสี่ยงของพอร์ตลงทุนที่ท่านได้เลือกลงทุน

คำอธิบายประกอบ ผลตอบแทนคาดหวัง และ ความเสี่ยงคาดหวัง (ความผันผวนของอัตราผลตอบแทนคาดการณ์ในระยะเวลา 3 ปี ข้างหน้า)

ผลตอบแทนคาดหวัง และ ความเสี่ยงคาดหวังหมายถึง อัตราผลตอบแทนและค่าความเสี่ยงคาดการณ์เฉลี่ยต่อปี สำหรับการลงทุนในระยะ 3 ปีข้างหน้า ซึ่งมาจากการศึกษาข้อมูล ในอดีตย้อนหลังเป็นฐานในการคำนวณ ดังนั้น ชุดข้อมูลดังกล่าว จึงมิได้ยืนยันถึงอัตราผลตอบแทนที่จะเกิดขึ้นจริงในอนาคต ผลตอบแทนคาดหวัง และ ความเสี่ยงคาดหวัง คำนวณมาจาก อัตราผลตอบแทนและค่าความเสี่ยงที่เกิดขึ้นจริงในอดีตของตราสารทุนไทย ตราสารทุนต่างประเทศ และการลงทุนทางเลือกในกองทุนอสังหาริมทรัพย์และ REITs ผ่านดัชนีที่ใช้เป็นตัวแทนแต่ละสินทรัพย์ ข้อมูลย้อนหลัง 10 ปี (ตั้งแต่ มกราคม 2557 ถึง มิถุนายน 2567) ขณะที่ตราสารหนี้ไทย คำนวณมาจาก แนวโน้มอัตราผลตอบแทนจากเส้นอัตราผลตอบแทนของตลาดตราสารหนี้ หรือ Bond Yield Curve

ดัชนีที่ใช้ในการคำนวณอัตราผลตอบแทนในอดีตของแต่ละ สินทรัพย์ ได้แก่

ตราสารหนี้ : ดัชนี GovBond 1-3Yrs NTR Index (50%) + MTMCorpA-up 1-3Yrs NTR Index (25%) + Avg12MFixed(BBL,KBANK,SCB) (25%)

ตราสารทุนต่างประเทศ : ดัชนี MSCI ACWI Total Return Index

ตราสารทุนไทย : ดัชนี SET Total Return Index

กองทุนอสังหาริมทรัพย์และ REITs : ดัชนี SET PF&REIT Total Return Index (50%) + ดัชนี FTSE ST Real Estate Investment Trusts Total Return Index (50%)

ผู้จัดทำ

ศุภจักร เอิบประสาทสุข – Head of Investment Strategy

ธเนศ เลิศเพชรพันธ์ – Investment Strategist

มินตรา จันทวิชชประภา – Investment Strategist

มนสิชา อุทิศชลานนท์ – Investment Strategist