Principal Monthly Report ประจำเดือน มกราคม 2568

Image

Image

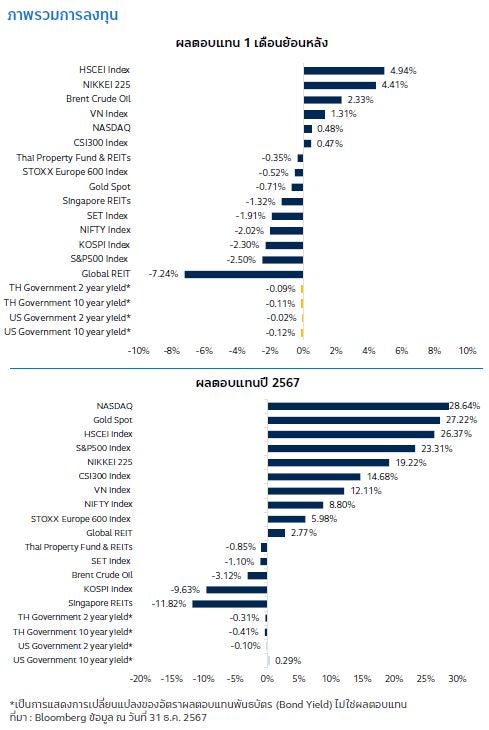

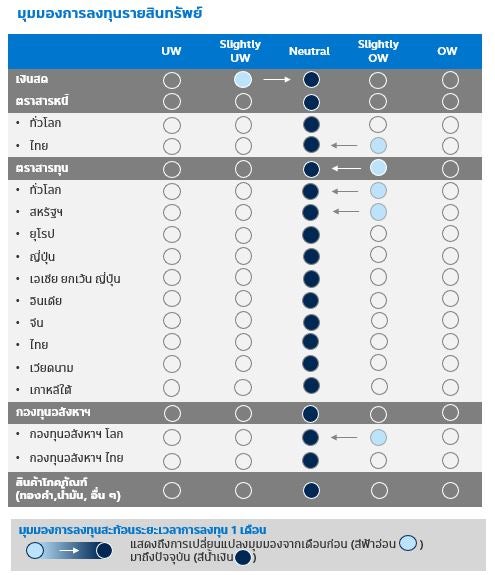

ในปี 2567 ตลาดหุ้นส่วนใหญ่สามารถปรับตัวขึ้นได้ในปี นำโดยตลาดหุ้น NASDAQ ที่มีสัดส่วนมากในหุ้นกลุ่มนางฟ้าทั้งเจ็ด หรือ Magnificent 7 ที่ปรับตัวได้สูงต่อเนื่อง หลังตลาดตื่นตัวเรื่องปัญญาประดิษฐ์ (Artificial Intelligence: AI) ประกอบกับตัวเลขเศรษฐกิจสหรัฐฯ ที่ออกมาแข็งแกร่งในขณะที่อัตราเงินเฟ้อลดลงตามเป้าหมาย และทำให้ธนาคารกลางสหรัฐฯ เริ่มลดอัตราดอกเบี้ยลงในช่วงไตรมาสสุดท้ายของปี 2567 ดัชนีเงินดอลลาร์สหรัฐฯ ที่แข็งค่าขึ้นนี้ทำให้เงินลงทุนต่างชาติจำนวนมหาศาลไหลไปที่ประเทศสหรัฐฯ จำกัด ตลาดหุ้นญี่ปุ่นปรับสูงขึ้นแรงในช่วงต้นปี 2567 และสามารถปิดบวกได้เนื่องจากเงินเยนที่อ่อนค่าเมื่อเทียบกับดอลลาร์สหรัฐฯ อย่างไรก็ตาม ตลาดหุ้นประเทศกำลังพัฒนาอย่างจีนและฮ่องกงสามารถถฟื้นตัวได้ในปีเนื่องจากราคาค่อนข้างต่ำและมีแนวโน้มปรับลงค่อนข้างตลาดหุ้นไทยปรับลดลงเล็กน้อยจากปัญหาเชิงโครงสร้างภายในประเทศ กองทุนอสังหาฯ และ REITs มีความน่าสนใจน้อยลงถึงแม้ธนาคารกลางหลายประเทศมีการลดดอกเบี้ย เนื่องจากการลดดอกเบี้ยคาดว่าจะเป็นไปอย่างค่อยเป็นค่อยไปและน้อยครั้งกว่าที่เคยประเมิน โดยในปัจจุบัน บลจ.พรินซิเพิล มีมุมมองเป็นกลาง (Neutral) กับทุกตราสาร หรือ สินทรัพย์ลงทุน

ตราสารหนี้: อัตราผลตอบแทนพันธบัตรสหรัฐฯ เดือน ธ.ค. ปรับลดลงเล็กน้อยสอดคล้องกับการที่ธนาคารกลางสหรัฐฯ มีมติลดอัตราดอกเบี้ยลง 0.25% อยู่ระดับ 4.25% - 4.5% ต่อปีในการประชุมวันที่ 18 ธ.ค. 2567 ที่ผ่านมา ทั้งนี้ตลาดคาดการณ์ว่าธนาคารกลางสหรัฐฯ จะลดอัตราดอกเบี้ยช้าและน้อยครั้งกว่าที่เคยคาดการณ์ไว้ หลังตัวเลขเศรษฐกิจทั้งอัตราเงินเฟ้อและภาคแรงงานออกมาสอดคล้องกับเป้าหมาย อีกทั้งโอกาสในการเกิดเศรษฐกิจชะลอตัวในระยะเวลาอันใกล้ค่อนข้างต่ำ ธนาคารกลางสหรัฐฯ จึงไม่มีความจำเป็นต้องปรับลดอัตราดอกเบี้ยอย่างรวดเร็วต่อเนื่อง อย่างไรก็ตามธนาคารกลางสหรัฐฯ ยังมุ่งมั่นที่จะลดการถือครองตั๋วเงินคลัง พันธบัตรของหน่วยงาน (หรือ Agency debt คือ หนี้ที่ออกโดยองค์กรที่ได้รับการสนับสนุนจากรัฐบาล หรือหน่วยงานของรัฐบาลกลาง) และตราสารหนี้ที่ได้รับการค้ำประกันด้วยสินเชื่อที่อยู่อาศัย (Mortgage-backed security: MBS) ในส่วนของอัตราผลตอบแทนพันธบัตรไทยลดเล็กจากเดือนที่แล้วเช่นเดียวกัน โดย กนง. มีมติคงอัตราดอกเบี้ยนโยบายในการประชุมครั้งล่าสุด สรุปแล้ว บลจ. พรินซิเพิล มีมุมมองเป็นกลาง (Neutral) กับตราสารหนี้ทั้งทั่วโลกและไทย เนื่องจากอัตราผลตอบแทนพันธบัตรมีแนวโน้มปรับลงช้ากว่าที่เคยคาดการณ์ไว้ ในขณะที่ตลาดหุ้นมีแนวโน้มผันผวนในระยะสั้น

ตลาดหุ้นสหรัฐฯ: ในเดือน ธ.ค. ตลาดหุ้นที่มีน้ำหนักกลุ่มเทคโนโลยีในประเทศสหรัฐฯ สูงอย่าง NASDAQ ปรับขึ้นเพียง 0.48% เมื่อเทียบกับเดือนก่อน (Month-on-Month: MoM) แต่สามารถทำ Hew High ได้อีกครั้งในเดือน ธ.ค. ที่ผ่านมา นำโดยหุ้น Tesla จากการที่อิลอน มัสก์ CEO ของบริษัทเป็นผู้สนับสนุนทางการเงินหลักให้กับโดนัลด์ ทรัมป์ ซึ่งคาดว่าจะได้ประโยชน์จากการสนับสนุนด้านปัญญาประดิษฐ์และรถยนต์ไร้คนขับมากขึ้น ประกอบกับกำไรต่อหุ้นของไตรมาส 3/2567 ของ Tesla ที่ประกาศออกมาดีกว่าตลาดคาดจากความสามารถในการลดต้นทุนการผลิตต่อคันได้ ทั้งนี้ผลตอบแทนทั้งปี 2567 NASDAQ ปรับขึ้นได้ถึงประมาณ 29% โดยกลุ่ม Magnificent 7 ในส่วนของตัวเลขทางเศรษฐกิจสหรัฐฯ ที่ประกาศล่าสุดยังออกมาแข็งแกร่งและสอดคล้องกับการคาดการณ์ของตลาด อัตราเงินเฟ้อเดือน พ.ย. อยู่ที่ 2.7% เมื่อเทียบกับช่วงเวลาเดียวกันของปีที่แล้ว (Year-on-Year: YoY) เป็นการปรับขึ้นต่อเนื่องเป็นเดือนที่ 2 ทั้งนี้ตลาดไม่ได้กังวลเนื่องจากการปรับเพิ่มขึ้นหลักมาจากฐานที่ต่ำในปีก่อนหน้านั่นเอง อัตราการว่างงานเดือน พ.ย. อยู่ที่ 4.2% YoY เท่าตลาดคาดเช่นเดียวกัน

ตลาดหุ้นยุโรป: ดัชนี STOXX Europe 600 เดือน ธ.ค. ค่อนข้างอยู่ในแนวโน้ม Sideway โดยมีปัจจัยกดดันจาก ตัวเลขเศรษฐกิจที่ยังไม่ได้แสดงถึงการฟื้นตัวอย่างแข็งแกร่ง เช่น Composite PMI Eurozone ในเดือน ต.ค. ที่ระดับ 50 หรือ ผลผลิตด้านอุตสาหกรรม (Industrial Production) ในเดือน ก.ย. ที่ยังติดลบที่ -0.4% เมื่อเทียบกับเดือนก่อนหน้า (MoM) แสดงถึงภาวะเศรษฐกิจที่ยังไม่ฟื้นตัว อีกทั้งยังมีความเสี่ยงที่ยุโรปอาจโดนผลกระทบจากการขึ้นภาษีของโดนัลด์ ทรัมป์ในปีหน้า รวมถึงการชะลอตัวของเศรษฐกิจจีนที่กระทบต่อภาคส่งออกของยุโรป อย่างไรก็ตามตลาดคาดว่าธนาคารกลางยุโรป (ECB) จะปรับลดดอกเบี้ยลงต่อเนื่องในเดือนธ.ค. เพื่อช่วยเหลือเศรษฐกิจ ซึ่งอาจช่วยหนุนตลาดหุ้นได้ในระยะกลาง

ตลาดหุ้นญี่ปุ่น: ดัชนี Nikkei 225 ปรับขึ้น 4.41% เดือน ธ.ค. โดยได้รับแรงหนุนจากค่าเงินเยนที่อ่อนค่า ส่งผลให้ภาคการส่งออกแข็งแกร่งขึ้น และรัฐบาลญี่ปุ่นเตรียมอนุมัติมาตรการกระตุ้นเศรษฐกิจมูลค่า 39 ล้านล้านเยน เพื่อกระตุ้นการใช้จ่ายของผู้บริโภค อย่างไรก็ตามนักลงทุนมีความกังวลถึงการดำเนินนโยบายของทางรัฐบาลในอนาคต หลังจากที่ ชิเงรุ อิชิบะ ได้รับเลือกให้ดำรงตำแหน่งนายกรัฐมนตรีญี่ปุ่นภายใต้ผู้นำรัฐบาลเสียงข้างน้อย ประกอบกับเงินเฟ้อที่ออกมาล่าสุดในเดือน ต.ค.โต 2.3% มากกว่าคาดการณ์ และ สูงกว่าเป้าหมายของธนาคารกลาง กดดันให้ธนาคารกลางญี่ปุ่น (BOJ) มีแนวโน้มขึ้นอัตราดอกเบี้ยต่อในการประชุมครั้งถัดไป อีกทั้งได้รับแรงกดดันจากปัจจัยภายนอก หลังจากที่ทรัมป์มีแผนจะขึ้นภาษีสินค้าจากจีน เม็กซิโกและแคนาดา ทำให้ทาง บลจ.พรินซิเพิล ยังคงมุมมองเป็นกลางสำหรับตลาดหุ้นญี่ปุ่น

ตลาดหุ้นจีน: ตลาดหุ้นจีน A-Shares ปรับขึ้นเล็กน้อยที่ 0.47% เท่านั้นหลังตัวเลขภาคการผลิตเดือน ธ.ค. ถึงแม้จะออกมาในช่วงขยายตัวแต่ก็ออกมาต่ำกว่าที่ตลาดคาดโดยอยู่เพียง 50.1 จุด ในขณะที่ตลาดคาดว่าจะขยายตัวได้ 50.3 จุด การขยายตัวที่ช้านี้มาจากตัวเลขการจ้างงานและยอดการสั่งซื้อใหม่จากต่างประเทศยังอ่อนแอ เพราะได้รับผลกระทบจากนโยบายกีดกันการค้าผ่านการขึ้นภาษีศุลกากรอย่างรุนแรงกับประเทศจีนของโดนัลด์ ทรัมป์ ในส่วนของตลาดหุ้นฮ่องกง H-Shares ปรับขึ้นแรง 4.94% ในเดือน ธ.ค. และทำให้ดัชนีปิดบวกได้ครั้งแรกในรอบ 4 ปี โดยตลาดหุ้นฮ่องกงปรับขึ้นได้จากการที่ธนาคารกลางสหรัฐฯ หลังมีการประเมินว่ากำไรของบริษัทในตลาดหุ้นของฮ่องกงจะโตได้ประมาณ 9% ในปี 2568 นี้

ตลาดหุ้นอินเดีย: ตลาดหุ้นอินเดีย NIFTY50 ปรับลง 2.02% ในเดือน ธ.ค. ใกล้เคียงกับตลาดกำลังพัฒนาประเทศอื่น ทั้งนีภาพรวมเศรษฐกิจอินเดียมีทิศทางเป็นบวก โดยอินเดียเป็นหนึ่งในประเทศกำลังพัฒนาไม่กี่ประเทศที่มีเสถียรภาพของค่าเงินสูง โดยปี 2567 ค่าเงินรูปีอ่อนค่าลงประมาณ 3% เมื่อเทียบกับดอลลาร์สหรัฐฯ เท่านั้น ตัวเลขเศรษฐกิจที่ประกาศส่วนใหญ่มีทิศทางบวก อัตราเงินเฟ้อภาคการผลิตเดือน พ.ย. สูงขึ้นเพียง 1.89% YoY ต่ำกว่าที่ตลาดคาดการณ์ไว้ที่ 2.20% YoY โดยปรับลดจากสินค้ากลุ่มอาหารเป็นหลัก ส่งผลให้อัตราเงินเฟ้อเดือน พ.ย. ปรับลงจากเดือนก่อนอยู่ที่ 5.48% YoY ใกล้เคียงกับเป้าหมายที่ธนาคารกลางอินเดียตั้งเป้าไว้ที่ 4% YoY ตัวเลขผลผลิตภาคอุตสาหกรรมเดือนต.ค. (ล่าสุด) ปรับขึ้น 3.5% YoY (เดือน ก.ย. 3.1% YoY) จากทุกภาคส่วนโดยเฉพาะภาคการผลิต เช่น โลหะพื้นฐาน อุปกรณ์ไฟฟ้า และถ่านโค้ก และผลิตภัณฑ์จากการกลั่นปิโตรเลียม เป็นต้น การลงทุนโดยตรงจากต่างประเทศช่วงเดือน เม.ย. ถึง ก.ย.* ปี 2567 สูงกว่าช่วงเดียวกันของปี 2566 ถึง 26% อยู่ที่ระดับ 4.21 หมื่นล้านเหรียญสหรัฐฯ

*ประเทศอินเดียเริ่มนับเดือนแรกที่เดือน เม.ย. โดยใช้ปฏิทินประจำชาติของอินเดีย ที่เรียกว่าปฏิทินศาลิวาหนะศักราช (Shalivahana Shaka) โดยใช้เป็นปฏิทินทั่วไปและใช้ในการสื่อสารที่เป็นทางการของรัฐที่ออกโดยรัฐบาล

ตลาดหุ้นไทย: ดัชนี SET Index ปรับตัวลงประมาณ 2% ในเดือน ธ.ค. และปรับลดลง 1% ในช่วงปี 2567 ที่ผ่านมาหลังยังไม่มีปัจจัยสนับสนุนทั้งในและต่างประเทศที่จะขับเคลื่อนเศรษฐกิจและตลาดหุ้นของไทยได้ โดยยอดขายสุทธิมาจากนักลงทุนต่างชาติเป็นหลักมูลค่ากว่า 1.47 แสนล้านบาท และปริมาณการซื้อขายเฉลี่ยต่อวันก็ปรับลดลงเหลือเพียง 4.35 หมื่นล้านบาทเท่านั้น โดยได้รับปัจจัยกดดันจากปัญหาเชิงโครงสร้างทั้งด้านสังคมที่เป็นสังคมผู้สูงอายุ แรงงานที่มีความพร้อมน้อยลงในขณะที่ต้นทุนแรงงานสูงกว่าเมื่อเทียบกับประเทศอื่นในอาเซียน การขาดการสนับสนุนด้านการวิจัยและนวัตกรรมที่จะดึงดูดให้บริษัทขนาดใหญ่เข้ามาลงทุน และขาดแผนนโยบายการกระตุ้นเศรษฐกิจจากภาครัฐในระยะยาว

ตลาดหุ้นเวียดนาม: ตลาดหุ้นเวียดนามเดือนธ.ค.ปรับขึ้นเล็กน้อย 1.31% MoM ทั้งนี้ในช่วงที่ผ่านมา นักลงทุนต่างชาติเทขายหุ้นในตลาดหุ้นเวียดนามจนยอดขายสุทธิของปีมากกว่า 3,000 ล้านดอลลาร์สหรัฐ โดย 1 ใน 3 ของการขายมาจากการขายของคู่ค้าเชิงกลยุทธ์ (Strategic Partner) ที่เป็นบริษัทข้ามชาติได้ขายหุ้นที่เคยร่วมมือกันออกไป หลังโครงการไม่ประสบความสำเร็จเท่าที่คาดหวัง นอกจากค่าเงินดองที่อ่อนค่า สอดคล้องกับประเทศกำลังพัฒนาส่วนใหญ่ ทำให้กระแสเงินทุนทั่วโลกยังไหลไปที่สหรัฐฯ มากขึ้น คาดว่าตลาดหุ้นเวียดนามจะซื้อขายในกรอบช่วง 1,200 ถึง 1,280 จุดจนถึงไตรมาสที่ 1/2568 นักลงทุนจึงสามารถทยอยสะสมในช่วงตลาดปรับฐานได้ ตัวเลขเศรษฐกิจโดยรวมยังออกมาดีแต่น้อยลงเมื่อเทียบกับไตรมาสที่ 3/2567 เนื่องจากฐานที่สูง และการตุนสินค้าของหลายบริษัทตั้งแต่ช่วงไตรมาสที่ผ่านมา อัตราเงินเฟ้อเดือน พ.ย. อยู่ในระดับต่ำเพียง 2.77% YoY ตลาดจึงคลายกังวลเรื่องการขึ้นอัตราดอกเบี้ยลงได้ ตัวเลขการกู้ยืมของปีจนถึงเดือน พ.ย. อยู่ที่ 11.2% ใกล้เคียงกับเป้าหมายของธนาคารกลางเวียดนาม (SBV) ที่ 14% - 15% ในปี 2567

องทุนอสังหาริมทรัพย์/REITs: ราคากองทุนอสังหาริมทรัพย์/REITs ทั้งไทยและทั่วโลกปรับลดลง 0.35% และ 7.24% ตามลำดับ หลังตลาดคาดว่าธนาคารกลางสหรัฐฯ จะลดอัตราดอกเบี้ยช้าและน้อยกว่าที่คาดการณ์ไว้ เนื่องจากตัวเลขเศรษฐกิจทั้งอัตราเงินเฟ้อและแรงงานยังออกมาสอดคล้องกับเป้าหมายของธนาคารกลาง ทำให้อัตราผลตอบแทนพันธบัตรสหรัฐฯ ปรับลดลงเพียงเล็กน้อยในช่วงเดือน ธ.ค. ที่ผ่านมา กองทุนอสังหาริมทรัพย์/REITs ที่มีความสัมพันธ์ผกผันกับอัตราผลตอบแทนพันธบัตรปรับตัวลงแรงจากการที่ตลาดคาดการณ์ว่าธนาคารกลางสหรัฐฯ จะลดความรุนแรงและรวดเร็วของการลดอัตราดอกเบี้ยลง

ทองคำ: ราคาทองคำปรับตัวลงเล็กน้อยเพียง 0.71% ในเดือน ธ.ค. หลังดัชนีสกุลเงินดอลลาร์ (Dollar Index) แสดงถึงการแข็งค่าขึ้นกว่า 6% อยู่ที่ 108.48 จุดในปี 2567 ประกอบกับความกังวลเรื่องความขัดแย้งทางภูมิรัฐศาสตร์ทั่วโลกลดลงทั้งระหว่างรัสเซีย-ยูเครน หรืออิสราเอล-อิหร่าน หลังทรัมป์ได้รับชัยชนะการเลือกตั้งผ่านการเจรจาตกลง เนื่องมีนโยบายลดการสนับสนุนการทำสงครามจากความขัดแย้งในต่างประเทศ

Image

Image

คำเตือน

ผู้ลงทุนควรทําความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทน และ ความเสี่ยงก่อนตัดสินใจลงทุน

PRINCIPAL GQE, PRINCIPAL GESG, PRINCIPAL GCREDIT และ PRINCIPAL USEQ กองทุนรวมนี้ลงทุนกระจุกตัวในประเทศสหรัฐอเมริกา ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย

PRINCIPAL GOPP กองทุนหลักลงทุนกระจุกตัวในอเมริกาเหนือ ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย

PRINCIPAL GIFUH-A กองทุนหลักลงทุนกระจุกตัวในยุโรป อังกฤษ และอเมริกาเหนือ ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย

PRINCIPAL GESG มิได้อยู่ภายใต้ข้อกำหนดว่าด้วยการเปิดเผยข้อมูลด้านความยั่งยืน การบริหารจัดการและการจัดทำรายงานของกองทุนรวมเช่นเดียวกับ SRI Fund

PRINCIPAL VNEQ ลงทุนกระจุกตัวในประเทศเวียดนาม ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย

PRINCIPAL DPLUS มีการลงทุนในต่างประเทศบางส่วนซึ่งจะไม่เกินร้อยละ 79 ของมูลค่าทรัพย์สินสุทธิ จึงอาจทำให้กองทุนมีความเสี่ยงจากอัตราแลกเปลี่ยนสกุลเงินบาทและสกุลเงินต่างประเทศอื่น ๆ ดังนั้น บริษัทจัดการจะลงทุนในสัญญาซื้อขายล่วงหน้าเพื่อป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน (Hedging) ไม่น้อยกว่าร้อยละ 90 ของมูลค่าทรัพย์สินที่ลงทุน ณ ต่างประเทศ เพื่อป้องกันความเสี่ยงดังกล่าว

PRINCIPAL GIFUH จะไม่ป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนเงินตราต่างประเทศ (unhedged) ดังนั้น กองทุนจึงมีความเสี่ยงด้านอัตราแลกเปลี่ยน ซึ่งอาจทำให้ผู้ลงทุนได้รับผลขาดทุนจากอัตราแลกเปลี่ยนหรือได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้

บริษัทจัดการใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) ขึ้นอยู่กับดุลยพินิจของผู้จัดการกองทุน

กองทุนมีนโยบายลงทุนในต่างประเทศ กองทุนอาจมีความเสี่ยงด้านอัตราแลกเปลี่ยน ผู้ลงทุนอาจขาดทุนหรือได้รับกำไร จากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าทุนเริ่มแรกได้

ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

Image

คำเตือน : Principal Asset Allocation Plan เป็นบริการการแนะนำการจัดพอร์ตการลงทุนแบบการกระจายการลงทุนไปในสินทรัพย์ต่าง ๆ (Asset Allocation) ตามระดับความเสี่ยงในการลงทุนของผู้ลงทุน โดยเป็นการพิจารณาและประเมินภาวะการลงทุน เพื่อการสร้างและปรับพอร์ตอย่างสมดุล และอาจจะพิจารณาและนำเสนอการปรับเปลี่ยนสัดส่วนการลงทุนหรือปรับพอร์ตลงทุนเป็นรายเดือน เพื่อให้มั่นใจได้ว่าพอร์ตการลงทุนมีการกระจายความเสี่ยงอย่างเหมาะสมและสอดรับกับภาวะการลงทุน เนื่องจากการเปลี่ยนแปลงของราคาที่เปลี่ยนไปตามภาวะตลาดส่งผลให้สัดส่วนของแต่ละสินทรัพย์ที่ลงทุนมีการปรับเปลี่ยนไปจากสัดส่วนการลงทุนที่เหมาะสม อาจทำให้พอร์ตการลงทุนมีความเสี่ยงสูงหรือต่ำไปกว่าที่ควรจะเป็น เพื่อให้สัดส่วนการลงทุนเข้าสู่สัดส่วนการลงทุนที่เหมาะสม Principal Asset Allocation Plan เป็นเพียงคำแนะนำของ บริษัทจัดการ ผู้ลงทุนอาจ ไม่ได้รับผลตอบแทนตามคาดหวัง ทั้งนี้ ผู้ลงทุนควรทำความ เข้าใจการจัดสรรการลงทุน (Basic Asset Allocation) ตามคำแนะนำของสำนักงาน ก.ล.ต.

พอร์ตการลงทุนดังกล่าวเป็นเพียงการประมาณการสัดส่วนการลงทุนซึ่งสามารถเปลี่ยนแปลงได้เมื่อลงทุนจริง ขึ้นอยู่กับสภาพตลาด การลงทุนและโอกาสการลงทุนในแต่ละขณะ ทั้งนี้ ประมาณการสัดส่วนการลงทุน ไม่ใช่การรับประกันหรือยืนยันถึงผลตอบแทนในอนาคต/ ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน

คำอธิบายประกอบตารางมุมมองการลงทุนรายสินทรัพย์

OW ย่อมาจาก Overweight หมายถึง ให้น้ำหนักมากกว่าตัวเปรียบเทียบ (Benchmark)

UW ย่อมาจาก Underweight หมายถึง ให้น้ำหนักน้อยกว่าตัวเปรียบเทียบ

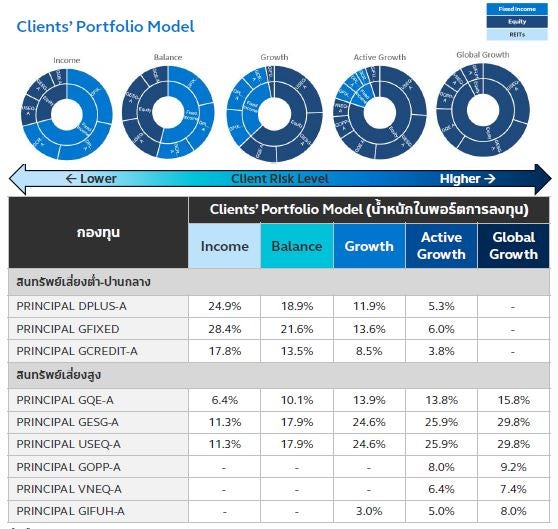

คำอธิบายประกอบ Clients’ Portfolio Model 5 พอร์ตลงทุนแนะนำ

สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “ปานกลางค่อนข้างสูง” แนะนำพอร์ตการลงทุน “Income”

สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “สูง” ท่านสามารถลงทุนในพอร์ตการลงทุน “Income” และ “Balance”

สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “สูงมาก” ท่านสามารถลงทุนในพอร์ตการลงทุน “Income”, “Balance”, “Growth”, “Active Growth” และ “Global Growth”

ทั้งนี้หากท่านผู้ลงทุนมีความประสงค์จะลงทุนในพอร์ตลงทุนที่มีระดับความเสี่ยงสูงกว่าระดับความเสี่ยงการลงทุนของท่าน ท่านจะต้อง “ยืนยัน” รับทราบความเสี่ยงของพอร์ตลงทุนที่ท่านได้เลือกลงทุน

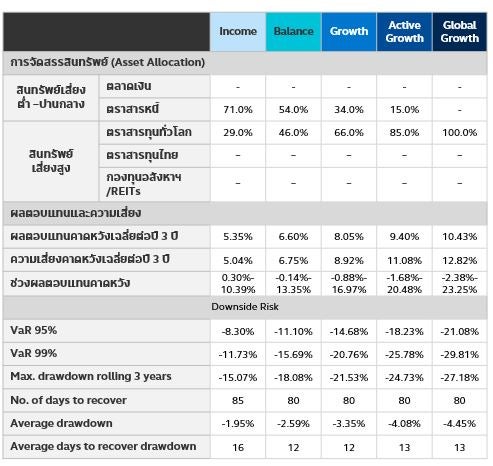

คำอธิบายประกอบ Expected Return และ Return Volatility (ความผันผวนของอัตราผลตอบแทนคาดการณ์ในระยะเวลา 3 ปี ข้างหน้า)

Expected Return และ Return Volatility หมายถึง อัตราผลตอบแทนและค่าความเสี่ยงคาดการณ์เฉลี่ยต่อปี สำหรับการลงทุนในระยะ 3 ปีข้างหน้า ซึ่งมาจากการศึกษาข้อมูล ในอดีตย้อนหลังเป็นฐานในการคำนวณ ดังนั้น ชุดข้อมูลดังกล่าว จึงมิได้ยืนยันถึงอัตราผลตอบแทนที่จะเกิดขึ้นจริงในอนาคต Expected Return และ Return Volatility คำนวณมาจาก อัตราผลตอบแทนและค่าความเสี่ยงที่เกิดขึ้นจริงในอดีตของตราสารทุนไทย ตราสารทุนต่างประเทศ และการลงทุนทางเลือกในกองทุนอสังหาริมทรัพย์และ REITs ผ่านดัชนีที่ใช้เป็นตัวแทนแต่ละสินทรัพย์ ข้อมูลย้อนหลัง 10 ปี (ตั้งแต่ มกราคม 2557 ถึง ธันวาคม 2567) ขณะที่ตราสารหนี้ไทย คำนวณมาจาก แนวโน้มอัตราผลตอบแทนจากเส้นอัตราผลตอบแทนของตลาดตราสารหนี้ หรือ Bond Yield Curve

ดัชนีที่ใช้ในการคำนวณอัตราผลตอบแทนในอดีตของแต่ละ สินทรัพย์ ได้แก่

ตราสารหนี้ : ดัชนี GovBond 1-3Yrs NTR Index (50%) + MTMCorpA-up 1-3Yrs NTR Index (25%) + Avg12MFixed(BBL,KBANK,SCB) (25%)

ตราสารทุนต่างประเทศ : ดัชนี MSCI ACWI Total Return Index

ตราสารทุนไทย : ดัชนี SET Total Return Index

กองทุนอสังหาริมทรัพย์และ REITs : ดัชนี SET PF&REIT Total Return Index (50%) + ดัชนี FTSE ST Real Estate Investment Trusts Total Return Index (50%)

ผู้จัดทำ

ศุภจักร เอิบประสาทสุข – Head of Investment Strategy

ธเนศ เลิศเพชรพันธ์ – Investment Strategist

มินตรา จันทวิชชประภา – Investment Strategist

มนสิชา อุทิศชลานนท์ – Investment Strategist