Principal Monthly Report ประจำเดือน กุมภาพันธ์ 2568

Image

Image

Image

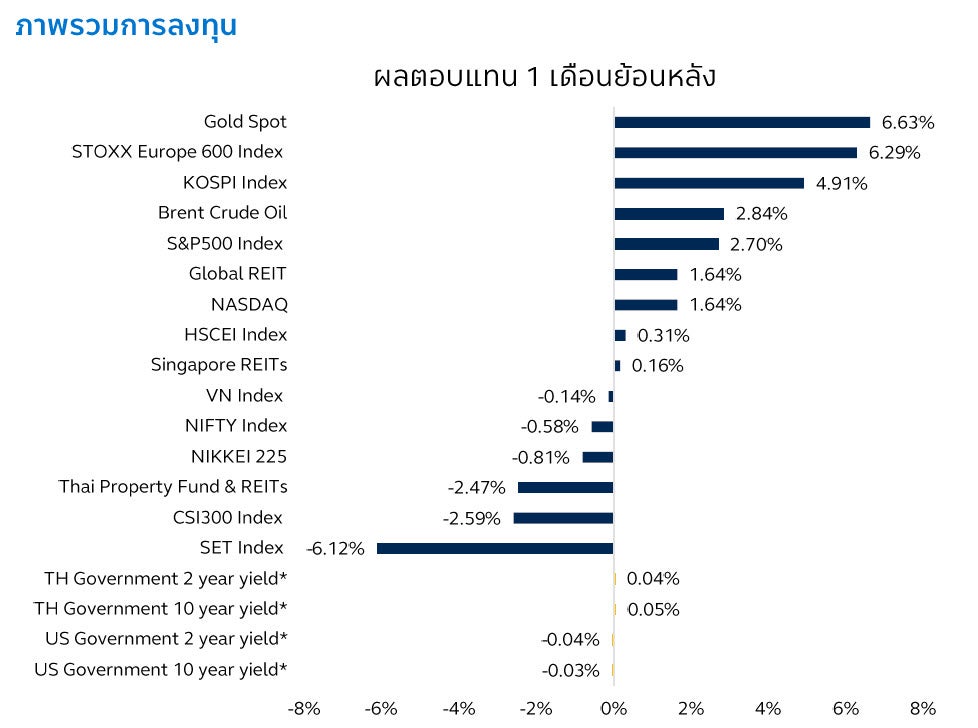

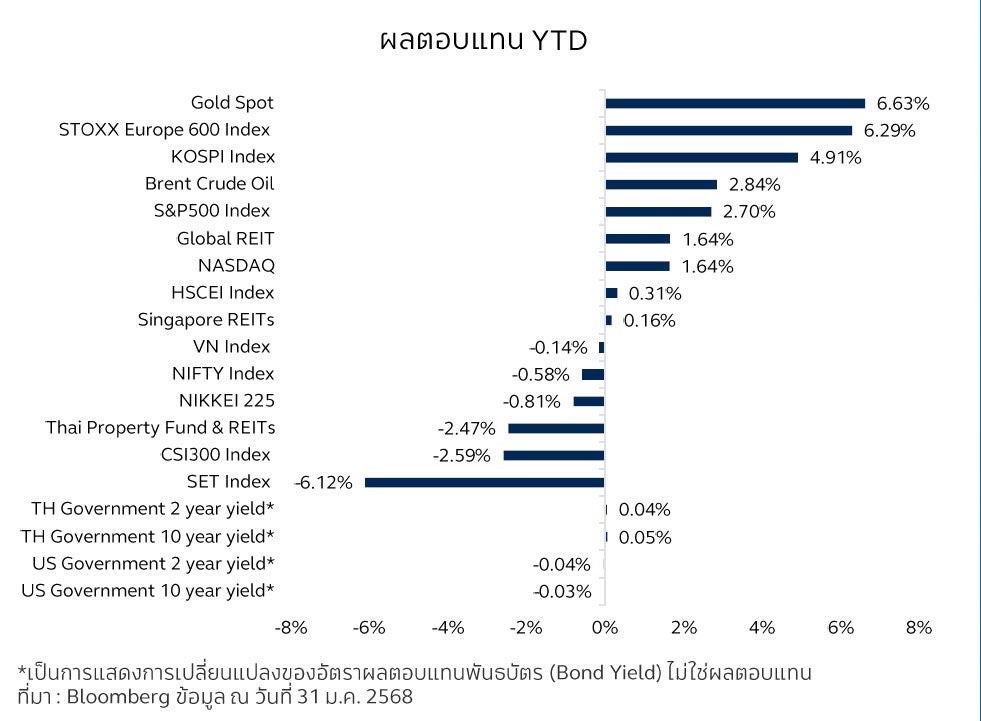

หลังโดนัลด์ ทรัมป์ เข้าพิธีสาบานตนเพื่อรับตำแหน่งประธานาธิบดีคนที่ 47 ของสหรัฐฯ ในวันที่ 20 ม.ค. ที่ผ่าน ทรัมป์ก็ได้ลงนามคำสั่งฝ่ายบริหาร (Executive Order) หลายฉบับ โดยหนึ่งในฉบับที่สำคัญคือการเปลี่ยนแปลงนโยบายการค้ากับสามประเทศคู่ค้าหลัก โดยทรัมป์ได้กำหนดให้จัดเก็บภาษีที่นำเข้าจากเม็กซิโกและแคนาดาสูงถึง 25% เพื่อลดปัญหาด้านการค้าที่ไม่เป็นธรรม ผู้อพยพผิดกฎหมายและยาเสพติดเฟนทานิล ในขณะที่ให้เรียกเก็บภาษีนำเข้าจากจีนเพียง 10% เท่านั้นต่างจากที่เคยกล่าวช่วงหาเสียงว่าจะเรียกเก็บภาษีจากจีนถึง 60% โดยยังเน้นย้ำให้เศรษฐกิจอเมริกาโตได้ต่อเนื่องตามนโยบาย Make American Great Again ทำให้ตลาดหุ้นสหรัฐฯ ทั้ง S&P500 และ NASDAQ ยังโตได้ ถึงแม้ว่าจะมีความผันผวนในช่วงสัปดาห์สุดท้ายของเดือนจากการเปิดตัวของ DeepSeek ซึ่งเป็นปัญญาประดิษฐ์ (Artificial Intelligence: AI) ของจีนที่อ้างว่ามีความสามารถใกล้เคียงกับ AI สหรัฐฯ ชื่อดังอย่าง ChatGPT ในขณะที่ใช้ต้นทุนต่ำกว่าเนื่องจากไม่จำเป็นต้องใช้อุปกรณ์ที่มีความสามารถสูงเท่า ตลาดหุ้นในเอเชียแปซิฟิกส่วนใหญ่ปิดทำการในช่วงการประกาศเรื่องแพลตฟอร์ม DeepSeek เนื่องจากวันตรุษจีน ตลาดหุ้นญี่ปุ่นอยู่ระดับใกล้เคียงเดิมกับเดือนที่ผ่านมาหลังธนาคารกลางญี่ปุ่นประกาศขึ้นดอกเบี้ยอีกครั้งแต่มีมาตรการกระตุ้นเศรษฐกิจที่เป็นรูปธรรม ตลาดหุ้นไทยตกลงแรงจากหุ้นเดลต้า (DELTA) หุ้นเทคโนโลยีที่เกี่ยวข้องกับ Data Center ของไทย ตลาดหุ้นจีนปรับลงต่อเนื่องโดยตลาดคาดหวังมาตรการกระตุ้นเศรษฐกิจที่ชัดเจนจากรัฐบาลในการประชุมใหญ่เดือน มี.ค. ที่จะถึง

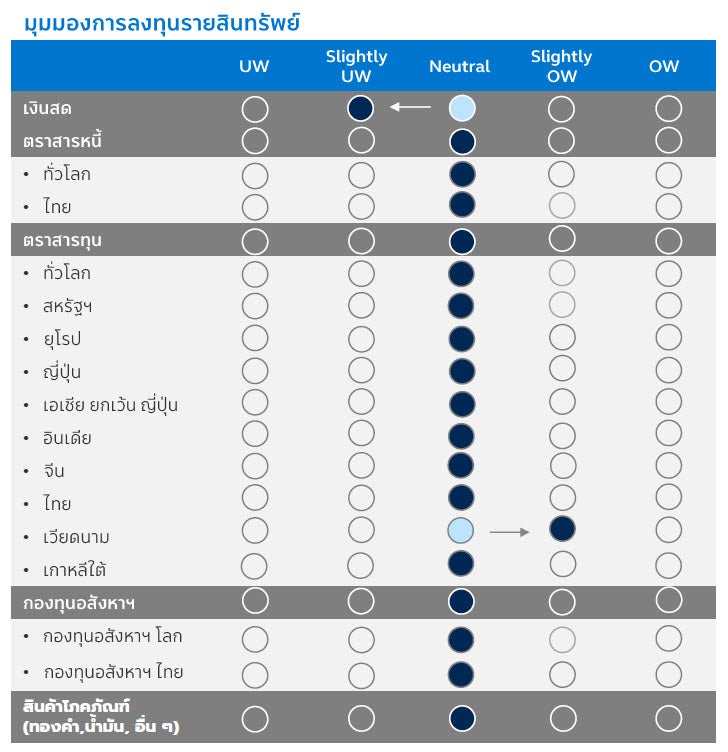

ตราสารหนี้: อัตราผลตอบแทนพันธบัตรรัฐบาล (Bond Yield) สหรัฐฯ อายุ 2 ปี และ 10 ปีอยู่ใกล้เคียงกับระดับเดียวกันกับเดือน ธ.ค. 2567 สอดรับกับมติของคณะกรรมการธนาคารกลางสหรัฐฯ หรือ Fed ที่ประกาศคงอัตราดอกเบี้ยนโยบายไว่ที่ 4.25% - 4.50% ต่อปี ในการประชุมครั้งล่าสุดเมื่อวันที่ 29 ม.ค. ที่ผ่านมา เนื่องจากความเสี่ยงที่ธนาคารกลางสหรัฐฯ ให้ความสำคัญทั้งสองด้าน คือ การควบคุมเงินเฟ้อให้อยู่ในระดับ 2% อย่างยั่งยืน และรักษาตลาดแรงงานให้มีการจ้างงานอย่างเต็มกำลัง มีผลลัพธ์ออกมาบวกต่อเนื่อง โดยอัตราเงินเฟ้อเดือนธ.ค. ออกมาเท่าที่ตลาดคาดที่ 2.9% และตัวเลขแรงงานยังคงแข็งแกร่ง โดยอัตราการว่างงานเดือนธ.ค. ปีที่ผ่านมาอยู่ที่ 4.1% เมื่อเทียบกับช่วงเดียวกันของปีที่ผ่านมา (Year-on-Year: YoY) ต่ำกว่าที่ตลาดคาดที่ 4.3% YoY ทำให้เห็นว่าความเสี่ยงในการเกิดการชะลอตัวเศรษฐกิจในสหรัฐฯ นั้นมีต่ำ ทั้งนี้อัตราผลตอบแทนพันธบัตรสหรัฐฯ ยังอยู่ในระดับสูงถึงแม้ว่าธนาคารกลางสหรัฐฯ จะมีการปรับลดดอกเบี้ยถึง 3 ครั้งตั้งแต่ช่วงครึ่งปีหลังของปี 2567 เนื่องจากตลาดมีความกังวลเกี่ยวกับการดำเนินนโยบายของโดนัลด์ ทรัมป์ ประธานาธิบดีคนปัจจุบันของสหรัฐฯ ว่าอาจทำให้เงินเฟ้อปรับตัวสูงขึ้นได้หากมีการปรับขึ้นภาษีนำเข้าจากประเทศอื่น ๆ โดยเฉพาะแคนาดาและเม็กซิโกซึ่งเป็นสองคู่ค้าหลักของสหรัฐ และความกังวลเรื่องการใช้งบประมาณที่หากขาดดุลมากไปจะส่งผลลบต่อเศรษฐกิจได้ สำหรับอัตราผลตอบแทนพันธบัตรรัฐบาลไทยทุกช่วงอายุอยู่ในระดับใกล้เคียงกับเดือนที่แล้วเช่นเดียวกัน โดยกนง. ประกาศให้มีการคงอัตราดอกเบี้ยนโยบายไว้ที่ 2.25% ในการประชุมครั้งที่ 6/2567 เนื่องจากเห็นว่าเศรษฐกิจไทยกำลังเผชิญความไม่แน่นอนจากปัจจัยภายนอกโดยเฉพาะนโยบายของเศรษฐกิจหลักของโลก ในขณะที่ภาคอุตสาหกรรมยังฟื้นตัวได้ช้าจากศักยภาพการแข่งขันที่ลดลง จากอัตราผลตอบแทนพันธบัตรที่มีแนวโน้มคงอยู่ในระดับสูงทั้งในไทยและทั่วโลก (โดยเฉพาะสหรัฐฯ) บลจ. พรินซิเพิลจึงมีมุมมองเป็นกลางต่อการลงทุนในตราสารหนี้

ตลาดหุ้นสหรัฐฯ: ในเดือน ม.ค. ตลาดหุ้นสหรัฐฯ ผันผวนตลอดทั้งเดือน โดยมีปัจจัยที่สำคัญเข้ามากระทบตลาดคือการเข้ารับตำแหน่งของโดนัลด์ ทรัมป์ การเกิดขึ้นของบริษัท DeepSeek และผลการประชุมธนาคารกลางสหรัฐฯ ครั้งแรกในปีนี้ โดยตลาดตอบรับในเชิงบวกในช่วงระหว่างโดนัลด์ ทรัมป์เข้ารับตำแหน่งวันที่ 20 ม.ค. 2568 เนื่องจากนโยบายกีดกันภาษีที่ทรัมป์จะใช้ต่อประเทศคู่ค้าค่อนข้างยืดหยุ่นกว่าสิ่งที่เคยพูดตอนหาเสียง และได้ใช้คำสั่งฝ่ายบริหาร (Executive Order) ในการผ่อนคลายกฎระเบียบจำนวนมาก อย่างไรก็ตามการอ้างว่าการพัฒนา AI ของ DeepSeek มีความสามารถทัดเทียมกับบริษัทชื่อดังของสหรัฐฯ อย่างเช่น Open AI ในขณะที่ใช้ต้นทุนที่ต่ำกว่า ได้สร้างแรงกดดันให้ตลาดในช่วงปลายเดือน รวมถึงมุมมองธนาคารกลางสหรัฐฯ ที่มีความไม่แน่นอนต่อการลดดอกเบี้ยในอนาคตก็เพิ่มความไม่แน่นอนให้ตลาดเช่นกัน ปัจจุบันบลจ. พรินซิเพิลจึงยังมีมุมมองเป็น (Neutral) กับตลาดหุ้นสหรัฐฯ

ตลาดหุ้นยุโรป: ตลาดหุ้นยุโรปเดือน ม.ค. ปรับตัวขึ้น 6.3% หนุนโดยความคาดหวังว่านโยบายการขึ้นภาษีทางการค้าของโดนัลด์ ทรัมป์ต่อยุโรปจะไม่รุนแรง เมื่อเทียบกับตอนหาเสียง และความขัดแย้งระหว่างยูเครนกับรัสเซียอาจยุติเร็วกว่าคาด จากนโยบายของโดนัลด์ ทรัมป์ที่ไม่สนับสนุนสงคราม อีกทั้งการลดดอกเบี้ยอย่างต่อเนื่องของ ECB ก็ช่วยหนุนภาวะการลงทุนเช่นกัน โดยการประชุม ECB ในเดือน ม.ค. มีมติปรับลดอัตราดอกเบี้ยลง 0.25% สู่ระดับ 2.75% ต่อปี ซึ่งเป็นการลดติดต่อกันอย่างต่อเนื่องครั้งที่ 5 เพื่อช่วยกระตุ้นเศรษฐกิจ อย่างไรก็ตามตัวเลขเศรษฐกิจยังไม่ฟื้นตัวอย่างเห็นได้ชัด เช่น PMI ภาคการผลิตในเดือน ม.ค.อยู่ที่ 46.1 ต่ำกว่าระดับ 50 บ่งชี้ภาวะหดตัว หรือความมั่นใจผู้บริโภคยังอยู่ในโซนติดลบเช่นเดียวกัน บลจ. พรินซิเพิล จึงยังมีมุมมองเป็นกลาง (Neutral) ต่อหุ้นยุโรป

ตลาดหุ้นญี่ปุ่น: ตลาดหุ้นญี่ปุ่นเดือน ม.ค. ปรับตัวลดลงเล็กน้อย ท่ามกลางเศรษฐกิจญี่ปุ่นยังมีความเปราะบางของภาคการผลิตและส่งออก โดยในเดือนม.ค. ดัชนีผู้จัดการฝ่ายจัดซื้อ (Purchasing Manager Index: PMI) ภาคการผลิตลดลงสู่ระดับ 48.8 จาก 49.6 ในเดือน ธ.ค. ขณะที่การประชุมเดือนม.ค. ธนาคารกลางญี่ปุ่น (Bank of Japan: BOJ) ปรับขึ้นอัตราดอกเบี้ยนโยบาย 0.25% สู่ระดับสูงสุดในรอบ 17 ปีที่ 0.50% ต่อปี พร้อมส่งสัญญาณขึ้นดอกเบี้ยต่อ หากตัวเลขเศรษฐกิจและเงินเฟ้อยังเป็นไปตามคาดการณ์ อย่างไรก็ตาม ตลาดยังมีแรงหนุนจากดัชนีความเชื่อมั่นภาคธุรกิจปรับตัวดีขึ้น และคาดว่ามาตรการกระตุ้นเศรษฐกิจที่มุ่งเน้นการลดค่าครองชีพ กระตุ้นการลงทุน รวมถึงค่าจ้างแรงงานที่มีแนวโน้มปรับเพิ่มขึ้น จะส่งผลให้การฟื้นตัวของเศรษฐกิจมีความต่อเนื่อง อย่างไรก็ตามบลจ.พรินซิเพิล มีมุมมองเป็นกลาง (Neutral) ต่อการลงทุนในตลาดหุ้นญี่ปุ่น เนื่องจากเศรษฐกิจยังเปราะบางจากภาระต้นทุนของบริษัทต่าง ๆ ที่สูงขึ้นจากการขึ้นอัตราดอกเบี้ยนโยบาย

ตลาดหุ้นเกาหลีใต้: ดัชนี KOSPI ปรับขึ้นได้ถึง 4.9% จากแรงซื้อของนักลงทุนสถาบันกลุ่มกองทุนบำนาญรวมมูลค่าซื้อสุทธิกว่า 1.7 ล้านล้านวอน หรือประมาณ 1.12 พันล้านเหรียญสหรัฐฯ โดยเข้าลงทุนในหุ้นขนาดใหญ่ เช่น Samsung Electronics และ SK Hynix หลังราคาของตลาดหุ้นเกาหลีปรับตัวถูกลง ประกอบกับในช่วงปีที่ผ่านมากองทุนบำนาญในประเทศลดการถือครองหุ้นในประเทศจนเหลือสัดส่วนเพียง 14% ต่ำกว่าค่าเฉลี่ยในอดีตที่ประมาณ 17% จึงเป็นเหตุให้กองทุนบำนาญเหล่านี้ทยอยปรับสัดส่วนการลงทุนหุ้นในประเทศเพิ่มสูงขึ้น อย่างไรก็ตามตลาดหุ้นเกาหลีได้ปิดทำการในช่วงที่มีการประกาศเกี่ยวกับ DeepSeek ดังนั้นในวันที่ 31 ม.ค. ดัชนี KOSPI ซึ่งมีสัดส่วนของกลุ่มอิเล็กทรอนิกส์กระจุกตัวสูงจึงปรับลดลงเล็กน้อย ตัวเลขเศรษฐกิจเกาหลีใต้ยังคงแข็งแกร่ง โดยเฉพาะการส่งออก โดยการส่งออกเดือนธ.ค. 2567 มีมูลค่าถึง 6.1 หมื่นล้านเหรียญสหรัฐ นับเป็นยอดการส่งออกที่สูงที่สุดในรอบ 31 เดือน และทำให้ปี 2567 เกาหลีใต้ส่งออกเป็นมูลค่ารวมกว่า 6.8 แสนล้านเหรียญสหรัฐ หรือโต 8.1% จากปีก่อนหน้า โดย 1 ใน 3 ของการส่งออกทั้งหมดเป็นการส่งออกเครื่องจักร ชิ้นส่วน อุปกรณ์อิเล็กทรอนิกส์ นอกจากนี้ผู้บริโภคยังมีความมั่นใจมากขึ้น โดยตัวเลข Consumer Confidence เดือนม.ค. สูงถึง 91.20 ปรับขึ้นจากเดือนก่อนที่อยู่ 88.40 จุด ทั้งนี้บลจ.พรินซิเพิล มีมุมมองเป็นกลาง (Neutral) ต่อหุ้นเกาหลีใต้ เนื่องจากเป็นตลาดที่มีสัดส่วนกลุ่มเทคโนโลยีสูง อาจได้รับแรงกดดันจาก บริษัท DeepSeek ในระยะสั้น

ตลาดหุ้นจีน: ตลาดหุ้นจีนเดือน ม.ค. ปรับลดลง หลังการประกาศตัวเลขทางเศรษฐกิจของจีนชะลอตัว โดยดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ภาคการผลิตเดือน ม.ค. ลดลงสู่ระดับ 49.1 จากระดับ 50.1 ในเดือน ธ.ค. ส่วนดัชนี PMI ภาคบริการปรับตัวลงสู่ระดับ 50.2 ในเดือนม.ค. จากระดับ 52.2 ในเดือน ธ.ค. นอกจากนี้ ยังมีแรงกดดันด้านภาวะเงินฝืดที่มีแนวโน้มคงอยู่นานกว่าที่คาด หลังเงินเฟ้อผู้บริโภค (CPI) และเงินเฟ้อผู้ผลิต (PPI) เดือน ธ.ค. ชะลอลง อย่างไรก็ตาม รัฐบาลได้ออกมาตรการกระตุ้นเศรษฐกิจครั้งใหญ่ ช่วยหนุนให้เศรษฐกิจจีนในไตรมาส 4 เติบโตแข็งแกร่ง และในปี 2024 ผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ของจีนขยายตัว 5% YoY สอดคล้องตามเป้าหมาย ทั้งนี้ ต้องติดตามการเปิดเผยมาตรการกระตุ้นเพิ่มเติมในที่ประชุมประจำปีเดือน มี.ค. รวมถึงความไม่แน่นอนในการกำหนดนโยบายการค้าของทรัมป์ ดังนั้น ทาง บลจ พรินซิเพิล จึงคงมุมมองเป็นกลาง (Neutral) ต่อตลาดหุ้นจีน

ตลาดหุ้นอินเดีย: ตลาดหุ้นอินเดียติดลบ 0.6% ในเดือน ม.ค. เช่นเดียวกับประเทศกำลังพัฒนาอื่นทั่วโลกที่ได้รับแรงกดดันจากการเปลี่ยนแปลงนโยบายด้านภาษีที่เรียกเก็บสินค้าที่นำเข้าไปที่สหรัฐฯ อย่างไรก็ตามจะเห็นได้ว่าตลาดหุ้นอินเดียปรับลดลงเล็กน้อยเท่านั้นเมื่อเทียบกับประเทศอื่น เนื่องจากอินเดียเป็นประเทศที่พึ่งพาการส่งออกไม่มากนัก โดยเศรษฐกิจกว่า 60% ของอินเดียขึ้นกับการบริโภคในประเทศ ในเดือนธ.ค. 2567 อัตราเงินเฟ้อของอินเดียอยู่ที่ 5.22% YoY สูงกว่าเป้าที่ธนาคารกลางอินเดียต้องการที่ 4.8% YoY เนื่องจากราคาอาหารและเครื่องดื่มยังมีน้ำหนักเกือบครึ่งหนึ่งของดัชนีปรับขึ้นต่อเนื่องจากสภาพอากาศที่ผันผวน ประกอบกับเป้าหมายที่ต้องการรักษาเสถียรภาพของค่าเงินรูปี ทำให้ตลาดลดความคาดหวังที่ธนาคารกลางอินเดียจะลดอัตราดอกเบี้ยลงในระยะสั้น ตัวเลขการผลิตภาคอุตสาหกรรม (Manufacturing Production) ที่ประกาศล่าสุดประจำเดือนพ.ย. ปีที่ผ่านมาโตถึง 5.8% เมื่อเทียบกับปีที่แล้ว เป็นตัวเลขสูงที่สุดนับตั้งแต่เดือนตุลาคม 2566 โดยกลุ่มที่เติบโตได้ดี คือ กลุ่มโลหะพื้นฐานและอุปกรณ์เครื่องใช้ไฟฟ้า อย่างไรก็ตามอัตราการเติบโตการลงทุนโดยตรงจากต่างประเทศ (Foreign Direct Investment: FDI) ยังโตไม่มากเมื่อเทียบกับเวียดนาม ดังนั้น ทาง บลจ. พรินซิเพิล จึงคงมุมมองเป็นกลาง (Neutral) ต่อตลาดหุ้นอินเดีย

ตลาดหุ้นไทย: ตลาดหุ้นไทยปรับลดแรง โดยติดลบถึง 6.1% จากเดือนที่แล้ว โดยมียอดขายสุทธิจากนักลงทุนต่างชาติ ในช่วงที่ผ่านมาตลาดปรับลงจากแรงขายหุ้นเดลต้า (DELTA) ซึ่งเป็นหุ้นเทคโนโลยีไม่กี่ตัวในดัชนีตลาดหลักทรัพย์ในประเทศไทย การปรับลงของเดลต้านั้นเป็นส่วนหนึ่งของการปรับลงของหุ้นเทคโนโลยีทั่วโลกหลังมีการประกาศเรื่อง DeepSeek สำหรับตัวเลขเศรษฐกิจไทยในเดือน ธ.ค. 2567 อัตราเงินเฟ้ออยู่ที่ 1.2% YoY ภาคการส่งออกโตได้ถึง 8.7% YoY โดยเฉพาะกลุ่มชิ้นส่วน อุปกรณ์คอมพิวเตอร์ที่โต 43.5% YoY โดยการส่งออกของทั้งปี 2567 มีมูลค่าประมาณ 3 แสนล้านเหรียญสหรัฐ หรือขยายตัวได้ 5.4% จากปีที่ผ่านมา ทั้งนี้กระทรวงพาณิชย์ตั้งเป้าการส่งออกโต 2% - 3% ในปี 2568 และธนาคารแห่งประเทศไทยคาดการณ์ว่าเศรษฐกิจไทยจะโตได้ 2.9% ในปีนี้จากแรงสนับสนุนของภาคการท่องเที่ยวและการบริโภคภาคเอกชน อย่างไรก็ตามเศรษฐกิจไทยยังต้องเผชิญกับแรงกดดันจากนโยบายของประเทศมหาอำนาจทางเศรษฐกิจหลายประเทศ และแรงกดดันจากการที่มีความสามารถทางการแข่งขันจำกัดเมื่อเทียบกับประเทศในกลุ่มเดียวกัน ดังนั้น ทาง บลจ. พรินซิเพิล จึงคงมุมมองเป็นกลาง (Neutral) ต่อหุ้นไทย

ตลาดหุ้นเวียดนาม: ดัชนี VN Index ของเวียดนามปรับลดลงเล็กน้อย โดยติดลบ 0.1% ในเดือน ม.ค. ที่ผ่านมา ตลาดหุ้นเวียดนามเคลื่อนไหวในกรอบแคบช่วง 1,220 – 1,270 จุด และมีปริมาณการซื้อขายเฉลี่ยต่อวันไม่มาก อย่างไรก็ดีตัวเลขเศรษฐกิจเวียดนามยังแข็งแกร่ง อัตราเงินเฟ้อเดือน ธ.ค. 2567 อยู่เพียง 2.94% YoY สูงกว่าที่ตลาดคาดเล็กน้อยเนื่องจากราคาอาหารปรับสูงขึ้น การส่งออกของปี 2567 มีมูลค่ากว่า 4 แสนล้านเหรียญสหรัฐฯ คิดเป็นการขยายตัว 14.3% การผลิตภาคอุตสาหกรรม (Industrial Production) ปี 2567 ขยายตัว 8.4% ส่วนใหญ่ขยายตัวจากภาคการผลิต ส่วนตัวเลขค้าปลีกสินค้าและบริการปี 2567 มีมูลค่าถึง 2.6 แสนล้านเหรียญ หรือขยายตัว 9% จากปีที่ผ่านมา ซึ่งเป็นระดับการขยายตัวที่เป็นปกติหลังปี 2565-2566 ขยายตัวต่ำกว่าค่าเฉลี่ย การเติบโตของการบริโภคนี้ส่วนหนึ่งมาจากมาตรการส่งเสริมของภาครัฐผ่านการลดภาษีมูลค่าเพิ่ม (Value Added Tax: VAT) ในกลุ่มสินค้าจำเป็น และการปรับเพิ่มเงินเดือนพื้นฐานตั้งแต่วันที่ 1 ก.ค. 2567 นอกจากนี้ตัวเลขนักท่องเที่ยวต่างชาติกว่า 17.6 ล้านคน คิดเป็น 97.6% ของตัวเลขปี 2562 ก่อนการระบาดโควิด ก็มีส่วนช่วยกระตุ้นภาคการบริการทั้งกลุ่มที่พัก อาหารและเครื่องดื่ม และอื่น ๆ เช่นเดียวกัน ปัจจุบันราคาตลาดหุ้นเวียดนามซื้อขายกันในราคาที่ค่อนข้างถูก ในขณะที่กำไรของหุ้นที่จดทะเบียนเติบโตได้ต่อเนื่องทาง บลจ. พรินซิเพิล มีมุมมอง Slightly Overweight กับตลาดหุ้นเวียดนาม แนะนำให้นักลงทุนทยอยสะสมในช่วงที่ดัชนี VN Index อยู่ในช่วง 1,200 ถึง 1,280 จุดได้

กองทุนอสังหาริมทรัพย์/REITs: ราคากองทุนอสังหาริมทรัพย์/REITs ทั่วโลกปรับเพิ่มขึ้น 1.6% แต่ไทยปรับลดลง 2.5% โดยตลาด REITs โลกฟื้นตัวได้เนื่องจากได้รับรู้ข่าวไปค่อนข้างเยอะแล้วว่าธนาคารกลางสหรัฐฯ จะปรับลดดอกเบี้ยในปีนี้ได้ประมาณ 1 –2 ครั้ง และตัวเงินเฟ้อสหรัฐฯ ล่าสุดสอดคล้องกับที่ตลาดคาดการณ์ โดยเงินเฟ้อพื้นฐานน้อยกว่าตลาดคาดการณ์เล็กน้อย อย่างไรก็ตาม REITs ไทยปรับตัวลงตามตลาดหุ้นไทย โดยยังคงโดนกดดันจากแรงขาย LTF และต่างชาติ และขาดปัจจัยใหม่ ๆ หนุนภาวะการลงทุน บลจ. พรินซิเพิลยังคงมีมุมมองเป็นกลาง (Neutral) ของกองทุนอสังหาริมทรัพย์/REITs ทั้งในและต่างประเทศ เนื่องจากการลดดอกเบี้ยที่ยังไม่แน่นอนของเฟด

ทองคำ: ราคาทองคำปรับตัวสูงขึ้นต่อเนื่อง 6.6% และทำจุดสูงสุดใหม่ได้ในเดือน ม.ค. โดยปัจจุบันราคาทองคำสูงถึงประมาณ 2,800 ดอลลาร์ต่อออนซ์ จากความต้องการที่เพิ่มสูงขึ้นในช่วงเทศกาลตรุษจีน หรือ Golden Week นอกจากนี้ความเสี่ยงจากการดำเนินนโยบายของโดนัลด์ ทรัมป์ที่ทำให้เศรษฐกิจในอเมริกาเหนือและเศรษฐกิจโลกผันผวนมากขึ้น และการลดอัตราดอกเบี้ยนโยบายของธนาคารกลางสหรัฐฯ ก็เป็นอีกปัจจัยที่สนับสนุนให้ราคาทองคำปรับขึ้นต่อได้ อย่างไรก็ตามบลจ.พรินซิเพิล มีมุมมองเป็นกลาง (Neutral) กับทองคำ เนื่องจากมีมุมมองว่าเศรษฐกิจสหรัฐฯ จะแข็งแกร่งได้ มีโอกาสเกิดเศรษฐกิจชะลอตัวต่ำ และสกุลเงินดอลลาร์น่าจะแข็งค่าได้ในระยะสั้น

Image

Image

ทีมกลยุทธ์ลงทุนมีมุมมองเป็นกลาง (Neutral) ในกลุ่ม ตราสารหนี้ ทั้งในและต่างประเทศ เนื่องจากธนาคารกลางสหรัฐฯ ส่งสัญญาณชัดเจนว่าจะลดดอกเบี้ยจำนวนน้อยครั้งกว่าที่ตลาดเคยคาด และเศรษฐกิจสหรัฐฯ ยังมีความไม่แน่นอนจากนโยบายของโดนัลด์ ทรัมป์ ตราสารทุน บลจ. พรินซิเพิลมีมุมมองเป็นกลางต่อตลาดหุ้นโลก โดยเฉพาะตลาดหุ้นหลักของโลก โดยมองว่าตลาดหุ้นสหรัฐฯ อาจเกิดการพักฐานของหุ้นกลุ่มเทคโนโลยี ในขณะที่ตลาดหุ้นประเทศกำลังพัฒนาก็ได้ผลกระทบทางลบกับนโยบายกำแพงภาษีของทรัมป์ อย่างไรก็ตามทีมกลยุทธ์ลงทุนมีมุมมอง Slightly Overweight ต่อตลาดหุ้นเวียดนามเนื่องจากราคาปรับลงมาจนน่าสนใจ ในขณะที่ผลประกอบการของหุ้นและตัวเลขเศรษฐกิจออกมาดี สุดท้ายบลจ. พรินซิเพิลมีมุมมองเป็นกลางต่อ กองทุนอสังหาฯ/REITs เนื่องจากธนาคารกลางสหรัฐฯ มีมุมมองลดดอกเบี้ยน้อยลงและอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ที่คงอยู่ในระดับสูงต่อเนื่องกดดันหุ้นกลุ่มนี้

Image

คำเตือน

ผู้ลงทุนควรทําความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทน และ ความเสี่ยงก่อนตัดสินใจลงทุน

PRINCIPAL GQE, PRINCIPAL GESG, PRINCIPAL GCREDIT และ PRINCIPAL USEQ กองทุนรวมนี้ลงทุนกระจุกตัวในประเทศสหรัฐอเมริกา ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย

PRINCIPAL GOPP กองทุนหลักลงทุนกระจุกตัวในอเมริกาเหนือ ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย

PRINCIPAL GIFUH-A กองทุนหลักลงทุนกระจุกตัวในยุโรป อังกฤษ และอเมริกาเหนือ ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย

PRINCIPAL GESG มิได้อยู่ภายใต้ข้อกำหนดว่าด้วยการเปิดเผยข้อมูลด้านความยั่งยืน การบริหารจัดการและการจัดทำรายงานของกองทุนรวมเช่นเดียวกับ SRI Fund

PRINCIPAL VNEQ ลงทุนกระจุกตัวในประเทศเวียดนาม ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย

PRINCIPAL DPLUS มีการลงทุนในต่างประเทศบางส่วนซึ่งจะไม่เกินร้อยละ 79 ของมูลค่าทรัพย์สินสุทธิ จึงอาจทำให้กองทุนมีความเสี่ยงจากอัตราแลกเปลี่ยนสกุลเงินบาทและสกุลเงินต่างประเทศอื่น ๆ ดังนั้น บริษัทจัดการจะลงทุนในสัญญาซื้อขายล่วงหน้าเพื่อป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน (Hedging) ไม่น้อยกว่าร้อยละ 90 ของมูลค่าทรัพย์สินที่ลงทุน ณ ต่างประเทศ เพื่อป้องกันความเสี่ยงดังกล่าว

PRINCIPAL GIFUH จะไม่ป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนเงินตราต่างประเทศ (unhedged) ดังนั้น กองทุนจึงมีความเสี่ยงด้านอัตราแลกเปลี่ยน ซึ่งอาจทำให้ผู้ลงทุนได้รับผลขาดทุนจากอัตราแลกเปลี่ยนหรือได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้

บริษัทจัดการใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) ขึ้นอยู่กับดุลยพินิจของผู้จัดการกองทุน

กองทุนมีนโยบายลงทุนในต่างประเทศ กองทุนอาจมีความเสี่ยงด้านอัตราแลกเปลี่ยน ผู้ลงทุนอาจขาดทุนหรือได้รับกำไร จากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าทุนเริ่มแรกได้

ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

คำอธิบายประกอบตารางมุมมองการลงทุนรายสินทรัพย์

OW ย่อมาจาก Overweight หมายถึง ให้น้ำหนักมากกว่าตัวเปรียบเทียบ (Benchmark)

UW ย่อมาจาก Underweight หมายถึง ให้น้ำหนักน้อยกว่าตัวเปรียบเทียบ

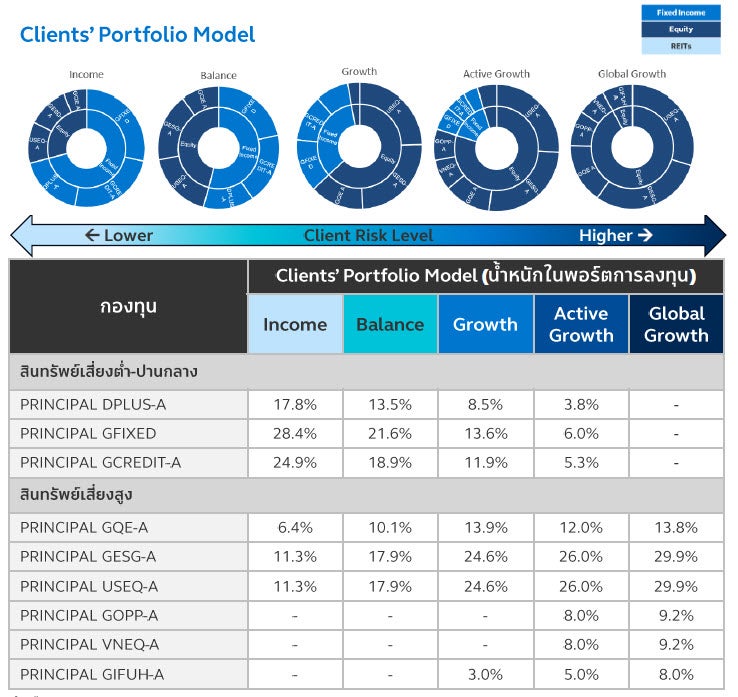

คำอธิบายประกอบ Clients’ Portfolio Model 5 พอร์ตลงทุนแนะนำ

สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “ปานกลางค่อนข้างสูง” แนะนำพอร์ตการลงทุน “Income”

สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “สูง” ท่านสามารถลงทุนในพอร์ตการลงทุน “Income” และ “Balance”

สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “สูงมาก” ท่านสามารถลงทุนในพอร์ตการลงทุน “Income”, “Balance”, “Growth”, “Active Growth” และ “Global Growth”

ทั้งนี้หากท่านผู้ลงทุนมีความประสงค์จะลงทุนในพอร์ตลงทุนที่มีระดับความเสี่ยงสูงกว่าระดับความเสี่ยงการลงทุนของท่าน ท่านจะต้อง “ยืนยัน” รับทราบความเสี่ยงของพอร์ตลงทุนที่ท่านได้เลือกลงทุน

คำอธิบายประกอบ Expected Return และ Return Volatility (ความผันผวนของอัตราผลตอบแทนคาดการณ์ในระยะเวลา 3 ปี ข้างหน้า)

Expected Return และ Return Volatility หมายถึง อัตราผลตอบแทนและค่าความเสี่ยงคาดการณ์เฉลี่ยต่อปี สำหรับการลงทุนในระยะ 3 ปีข้างหน้า ซึ่งมาจากการศึกษาข้อมูล ในอดีตย้อนหลังเป็นฐานในการคำนวณ ดังนั้น ชุดข้อมูลดังกล่าว จึงมิได้ยืนยันถึงอัตราผลตอบแทนที่จะเกิดขึ้นจริงในอนาคต Expected Return และ Return Volatility คำนวณมาจาก อัตราผลตอบแทนและค่าความเสี่ยงที่เกิดขึ้นจริงในอดีตของตราสารทุนไทย ตราสารทุนต่างประเทศ และการลงทุนทางเลือกในกองทุนอสังหาริมทรัพย์และ REITs ผ่านดัชนีที่ใช้เป็นตัวแทนแต่ละสินทรัพย์ ข้อมูลย้อนหลัง 10 ปี (ตั้งแต่ มกราคม 2558 ถึง มกราคม 2568) ขณะที่ตราสารหนี้ไทย คำนวณมาจาก แนวโน้มอัตราผลตอบแทนจากเส้นอัตราผลตอบแทนของตลาดตราสารหนี้ หรือ Bond Yield Curve

ดัชนีที่ใช้ในการคำนวณอัตราผลตอบแทนในอดีตของแต่ละ สินทรัพย์ ได้แก่

ตราสารหนี้ : ดัชนี GovBond 1-3Yrs NTR Index (50%) + MTMCorpA-up 1-3Yrs NTR Index (25%) + Avg12MFixed(BBL,KBANK,SCB) (25%)

ตราสารทุนต่างประเทศ : ดัชนี MSCI ACWI Total Return Index

ตราสารทุนไทย : ดัชนี SET Total Return Index

กองทุนอสังหาริมทรัพย์และ REITs : ดัชนี SET PF&REIT Total Return Index (50%) + ดัชนี FTSE ST Real Estate Investment Trusts Total Return Index (50%)

ผู้จัดทำ

ศุภจักร เอิบประสาทสุข – Head of Investment Strategy

ธเนศ เลิศเพชรพันธ์ – Investment Strategist

มินตรา จันทวิชชประภา – Investment Strategist

มนสิชา อุทิศชลานนท์ – Investment Strategist