Principal Monthly Report ประจำเดือน ธันวาคม 2567

Image

Image

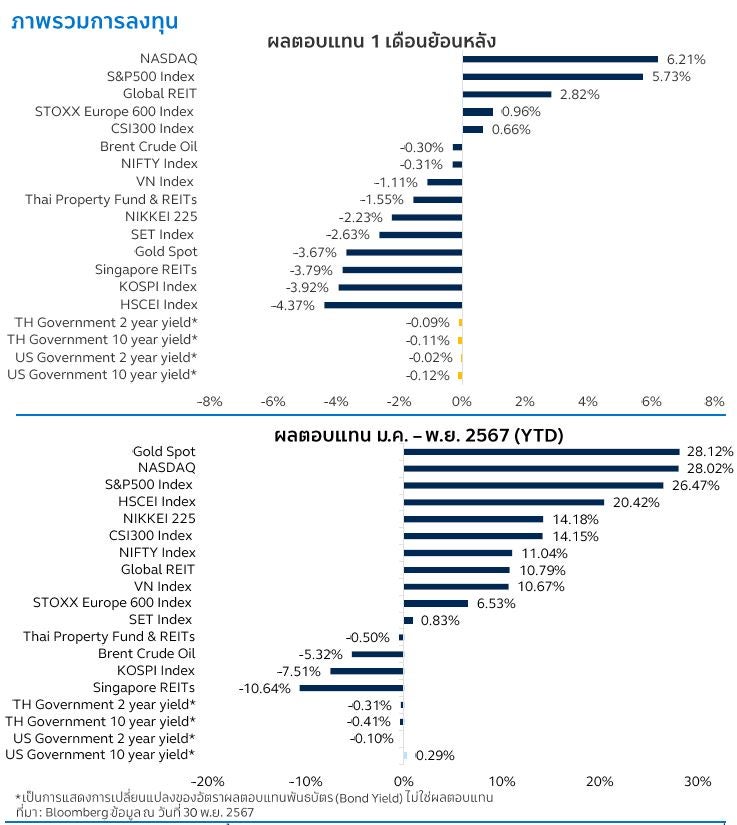

ชัยชนะจากการเลือกตั้งประธานาธิบดีสหรัฐฯ ของโดนัลด์ ทรัมป์ ในช่วงต้นเดือน พ.ย. ที่ผ่านมาส่งต่อกระทบกับตลาดการลงทุนทั่วโลก จากนโยบาย Make America Great Again ที่เน้นส่งเสริมการเติบโตทางเศรษฐกิจของสหรัฐฯ ผ่านการลดภาษีนิติบุคคลให้กับบริษัทที่มีฐานการผลิตที่สหรัฐฯ และการเพิ่มภาษีนำเข้าจากประเทศอื่น ๆ โดยเฉพาะจีนเพื่อกีดกันทางการค้า ทำให้ตลาดหุ้นสหรัฐฯ ปรับสูงขึ้นทำ New High ได้อีกครั้งพร้อมกับสกุลเงินดอลลาร์สหรัฐฯ ที่กลับมาแข็งค่าขึ้น สวนทางกับตลาดหุ้นประเทศกำลังพัฒนาทั้งไทย เวียดนาม อินเดีย เกาหลีใต้ จีน รวมถึงทองคำที่ราคาปรับลงภายในเดือน พ.ย.เช่นกัน ด้วยความคาดหวังของตลาดว่าเศรษฐกิจสหรัฐฯ จะเติบโตต่อไปได้ในยุคของทรัมป์ ทำให้อัตราผลตอบแทนพันธบัตรรัฐบาล (Bond Yield) สหรัฐฯ มีการปรับขึ้นในช่วงต้นถึงกลางเดือน พ.ย. แต่หลังจากที่ทรัมป์เสนอชื่อ สก็อตต์ เบสเซนต์ เป็นว่าที่รัฐมนตรีกระทรวงการคลัง ตลาดก็ลดความกังวลเรื่องการใช้งบประมาณแบบขาดดุลและการขึ้นภาษีศุลกากรอย่างรุนแรงลง และทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปีปรับลดลง

ตราสารหนี้: เดือน พ.ย. อัตราผลตอบแทนพันธบัตร (Bond Yield) สหรัฐฯ อายุ 2 ปีปรับขึ้น 0.1% อยู่ที่ 4.16% ในขณะที่ช่วงอายุ 10 ปีปรับลดลงอยู่ที่ 4.18% ในระดับใกล้เคียงกันทำให้ส่วนลักษณะของเส้นอัตราผลตอบแทน (Yield Curve) เริ่มเป็นเส้นตรง (Flat) มากขึ้นหลังมีลักษณะผกผัน (Inverted) ต่อเนื่องในช่วง 2 ปีที่ผ่านมา สาเหตุหลักมาจากการที่ตลาดคาดว่าเศรษฐกิจสหรัฐจะเติบโตได้ต่อเนื่องในอนาคต หลังโดนัลด์ ทรัมป์ ได้รับชัยชนะจากการเลือกตั้งประธานาธิบดีครั้งล่าสุด ในขณะที่อัตราผลตอบแทนพันธบัตรไทยภายในเดือน พ.ย.ค่อนข้างคงที่ แต่โดยรวม 11 เดือนที่ผ่านมาของปี 2567 จะเห็นว่ามีการปรับลดลง โดยช่วงอายุ 2 ปี และ 10 ปี ปรับลงรวม -0.31% และ -0.41% ตามลำดับ

ตลาดหุ้นสหรัฐฯ: ตลาดหุ้นสหรัฐฯ เดือน พ.ย. ยังคงปรับตัวขึ้นต่อเนื่อง โดยดัชนี S&P 500 ปรับขึ้น 5.73% และดัชนี NASDAQ ปรับขึ้น 6.21% โดยตลาดได้รับปัจจัยบวกจากการชนะการเลือกตั้งของโดนัลด์ ทรัมป์ โดยเฉพาะอย่างยิ่งแบบ Red sweep กล่าวคือสามารถครองเสียงส่วนใหญ่ได้ทั้งสภาบน (ส.ว.) และสภาล่าง (ส.ส.) ทำให้นโยบายต่าง ๆ ที่เอื้อหนุนต่อตลาดหุ้น เช่น การลดภาษีนิติบุคคล หรือ การผ่อนคลายกฎระเบียบในการธุรกิจ มีผลบังคับใช้ได้ง่ายขึ้น อีกทั้งเงินเฟ้อสหรัฐฯ เดือน ต.ค. ประกาศเท่ากับที่ตลาดคาดการณ์ ทั้งในส่วนของเงินเฟ้อทั่วไป (CPI) และเงินเฟ้อพื้นฐาน (Core CPI) ที่ 2.6% เมื่อเทียบกับช่วงเวลาเดียวกันกับปีที่แล้ว (YoY) และ 3.3% YoY ตามลำดับ สนับสนุน Fed ลดอัตราดอกเบี้ยต่อในเดือน ธ.ค. บลจ. พรินซิเพิลมีมุมมอง Slightly Overweight ต่อหุ้นสหรัฐฯ คาดนโยบายของโดนัลด์ ทรัมป์ และการลดดอกเบี้ยของธนาคารกลางสหรัฐฯ ในปีหน้าจะเป็นปัจจัยหนุนที่สำคัญ

ตลาดหุ้นยุโรป: ดัชนี STOXX Europe 600 เดือน พ.ย. ค่อนข้างอยู่ในแนวโน้ม Sideway โดยมีปัจจัยกดดันจาก ตัวเลขเศรษฐกิจที่ยังไม่ได้แสดงถึงการฟื้นตัวอย่างแข็งแกร่ง เช่น Composite PMI Eurozone ในเดือน ต.ค. ที่ระดับ 50 หรือ ผลผลิตด้านอุตสาหกรรม (Industrial Production) ในเดือน ก.ย. ที่ยังติดลบที่ -0.4% เมื่อเทียบกับเดือนก่อนหน้า (MoM) แสดงถึงภาวะเศรษฐกิจที่ยังไม่ฟื้นตัว อีกทั้งยังมีความเสี่ยงที่ยุโรปอาจโดนผลกระทบจากการขึ้นภาษีของโดนัลด์ ทรัมป์ในปีหน้า รวมถึงการชะลอตัวของเศรษฐกิจจีนที่กระทบต่อภาคส่งออกของยุโรป อย่างไรก็ตามตลาดคาดว่า ECB จะปรับลดดอกเบี้ยลงต่อเนื่องในเดือน ธ.ค. เพื่อช่วยเหลือเศรษฐกิจ ซึ่งอาจช่วยหนุนตลาดหุ้นได้ในระยะกลาง ปัจจุบันบลจ.พรินซิเพิลยังมีมุมมองเป็นกลาง Neutral ต่อตลาดหุ้นยุโรป

ตลาดหุ้นญี่ปุ่น: ดัชนี Nikkei 225 ปรับตัวลง -2.23% เดือน พ.ย. เนื่องจากนักลงทุนมีความกังวลถึงการดำเนินนโยบายของทางรัฐบาลในอนาคต หลังจากที่ ชิเงรุ อิชิบะ ได้รับเลือกให้ดำรงตำแหน่งนายกรัฐมนตรีญี่ปุ่นภายใต้ผู้นำรัฐบาลเสียงข้างน้อย ประกอบกับเงินเฟ้อที่ออกมาล่าสุดในเดือน ต.ค.โต 2.3% มากกว่าคาดการณ์ และ สูงกว่าเป้าหมายของธนาคารกลาง กดดันให้ BOJ มีแนวโน้มขึ้นอัตราดอกเบี้ยต่อในการประชุมครั้งถัดไป อีกทั้งได้รับแรงกดดันจากปัจจัยภายนอก หลังจากที่ทรัมป์มีแผนจะขึ้นภาษีสินค้าจากจีน เม็กซิโกและแคนาดา อย่างไรก็ตาม รัฐบาลญี่ปุ่นเตรียมอนุมัติมาตรการกระตุ้นเศรษฐกิจมูลค่า 39 ล้านล้านเยน เพื่อกระตุ้นการใช้จ่ายของผู้บริโภค ทำให้ทาง บลจ.พรินซิเพิล ยังคงมุมมองเป็นกลาง Neutral สำหรับตลาดหุ้นญี่ปุ่น

ตลาดหุ้นจีน: ตลาดหุ้นจีน A-Shares ปรับขึ้นเล็กน้อยที่ 0.66% ในส่วนของตลาดหุ้นฮ่องกง H-Shares ปรับลงแรง -4.37% หลังหุ้น New World Development (NWD) ซึ่งเป็นหุ้นอสังหาฯ ขนาดใหญ่ในดัชนี H-Shares ถูกถอดออกจากดัชนีหลังผลประกอบการออกมาติดลบต่อเนื่องจากปัญหาภาคอสังหาริมทรัพย์ในจีนและฮ่องกง นอกจากนี้ตลาดหุ้นจีนยังได้รับผลกระทบจากนโยบายกีดกันการค้าผ่านการขึ้นภาษีศุลกากรอย่างรุนแรงกับประเทศจีนของโดนัลด์ ทรัมป์ และทำให้ค่าเงินหยวนอ่อนค่า โดยตลาดคาดว่าเงินหยวนจะอยู่ที่ 7.2 หยวนต่อดอลลาร์สหรัฐฯ ในปี 2567 ทั้งนี้การปรับลงของตลาดหุ้นจีนมีค่อนข้างจำกัดในปัจจุบัน เนื่องจากตัวเลขเศรษฐกิจเดือน ต.ค. หลายตัวส่งสัญญาณบวก เช่น ตัวเลขค้าปลีก โต 0.41% MoM การส่งออกขยายตัว 12.7% YoY (ตลาดคาด 5% YoY) สูงสุดในรอบ 27 เดือน ยอดขายบ้านใหม่เป็นบวกครั้งแรกนับตั้งแต่เดือน พ.ค. ปี 2566 ที่ 7.1% YoY หลังรัฐบาลออกมาตรการกระตุ้นผ่านการลดอัตราดอกเบี้ยและผ่อนคลายกฎเกณฑ์การซื้ออสังหาริมทรัพย์จุบลจ.พรินซิเพิลมีมุมมองเป็นกลาง Neutral สำหรับการลงทุนประเทศจีนและฮ่องกง รินซิเพิล

ตลาดหุ้นอินเดีย: ตลาดหุ้นอินเดียเดือน พ.ย. อยู่ใกล้เคียงกับระดับเดือนที่แล้ว การไหลออกของเงินทุนไปที่ประเทศจีนจำกัดหลังเศรษฐกิจจีนยังไร้ปัจจัยสนับสนุนใหม่ที่ชัดเจน โดยอัตราเงินเฟ้ออินเดียเดือน ต.ค. สูงถึง 6.21% YoY (ตลาดคาด 5.81% YoY) สูงที่สุดในรอบปี จากราคาอาหารซึ่งมีน้ำหนักในดัชนีเกือบครึ่งหนึ่งปรับสูงขึ้น 10.87% YoY ตลาดจึงคาดว่าธนาคารกลางอินเดียจะยังไม่ปรับลดดอกเบี้ยลงจนกว่าอัตราเงินเฟ้อจะปรับลงสู่เป้าหมาย 4% อย่างยั่งยืนได้ การส่งออกของอินเดียเดือน เม.ย. - ต.ค.* ปี 2567 โต 7.28% YoY โดยการส่งออกสินค้าเดือน ต.ค. กลุ่มสินค้าวิศวกรรม (ชิ้นส่วนและอุปกรณ์เครื่องจักร อุปกรณ์ที่ใช้เหล็ก/อลูมิเนียม) มีมูลค่าถึง 11.26 หมื่นล้านเหรียญสหรัฐฯ หรือ ขยาย 39.37% YoY การส่งออกสินค้าอิเล็กทรอนิกส์เดือน ต.ค. มีมูลค่าถึง 3.43 หมื่นล้านเหรียญสหรัฐฯ ขยายตัวมากถึง 45.69% YoY สอดคล้องกับนโยบาย Made in India และ Digital India ของรัฐบาลอินเดีย บลจ.พรินซิเพิลมีมุมมองเป็นกลาง Neutral สำหรับการลงทุนประเทศอินเดีย

ตลาดหุ้นไทย: ดัชนี SET Index ปรับตัวลง -2.63% เดือน พ.ย. โดยได้รับปัจจัยกดดันจาก 1.) ความไม่แน่นอนทางการเมืองภายในประเทศ 2.) หุ้น DELTA ซึ่งมีมูลค่าตลาดอันดับ 1 ปรับตัวลดลงรุนแรงจากผลกระทบ Cash Balance 3.) ผลประกอบการไตรมาส 3/2567 ที่โดยรวมออกมาต่ำกว่าตลาดคาด และ 4.)แรงกดดันจากค่าเงินดอลล่าร์แข็งค่ากดดันบาทอ่อน ส่งผลให้เงินต่างชาติมีแนวโน้มไหลออก อย่างไรก็ตามคาดว่า เศรษฐกิจไทยไตรมาส 4 มีแนวโน้มฟื้นตัว โดยได้แรงหนุนจากท่องเที่ยวและส่งออก ดังนั้น บลจ.พรินซิเพิล ยังคงมุมมองเป็นกลาง Neutral สำหรับตลาดหุ้นไทย

ตลาดหุ้นเวียดนาม: ตลาดหุ้นเวียดนามปรับลง -1.1% สอดคล้องกับประเทศกำลังพัฒนาส่วนมากในเอเชีย หลังค่าเงินท้องถิ่นอ่อนค่าลงเมื่อเทียบกับดอลลาร์สหรัฐฯ หลังการเลือกตั้งประธานาธิบดีสหรัฐฯ สิ้นสุดลง เวียดนามมีการส่งออกสินค้าไปสหรัฐฯ มากที่สุด นโยบายการขึ้นภาษีสินค้าจากต่างประเทศย่อมส่งผลลบกับภาคการส่งออก อย่างไรก็ตามการขึ้นภาษีอย่างต่ำ 60% กับสินค้าจีน ทำให้ประเทศเวียดนามได้ประโยชน์จากการย้ายฐานการผลิตของบริษัทจีน ญี่ปุ่น เกาหลีใต้ ไต้หวัน และสหรัฐฯ มาที่เวียดนามมากขึ้น ตัวเลขการลงทุนโดยตรงจากต่างประเทศ (Foreign Direct investment: FDI) 10 เดือนแรกโต 8.8% YoY และมีมูลค่ากว่า 19.58 หมื่นล้านเหรียญสหรัฐฯ การส่งออกเดือน ต.ค. โต 10.1% YoY ดัชนีผู้จัดการฝ่ายผลิต (Manufacturing PMI) เดือน ต.ค. แสดงถึงการขยายตัวที่ 51.2 จุด บลจ.พรินซิเพิลมีมุมมองเป็นกลาง Neutral สำหรับการลงทุนประเทศเวียดนาม

สินทรัพย์ทางเลือก: กองทุนอสังหาริมทรัพย์/REITs ทั่วโลกปรับขึ้นที่ 2.82%หลังธนาคารกลางสหรัฐฯ ปรับลดดอกเบี้ยลงเป็นครั้งที่ 2 ในเดือน พ.ย. ที่ 0.25% อสังหาริมทรัพย์/REITs ไทย ปรับลงเล็กน้อย เนื่องจากความต้องการน้อยกว่าอุปทานที่มีอยู่ โดยเฉพาะกลุ่มที่อยู่อาศัยแนวราบ (Low-rise) ถึงแม้ว่า กนง.จะประกาศลดอัตราดอกเบี้ยลงในเดือน ต.ค. เนื่องจากการลดดอกเบี้ยนโยบายของไทยนั้นค่อนข้างจำกัดเนื่องจากอัตราดอกเบี้ยนโยบายปัจจุบันค่อนข้างต่ำอยู่แล้ว ราคาทองคำปรับลดลง -3.67% จากเดือน ต.ค. หลังค่าเงินดอลลาร์สหรัฐฯ แข็งค่าขึ้น อย่างไรก็ตามความกังวลด้านความขัดแย้งทางภูมิรัฐศาสตร์อาจทำให้ราคาทองคำผันผวนได้ในระยะสั้น

Image

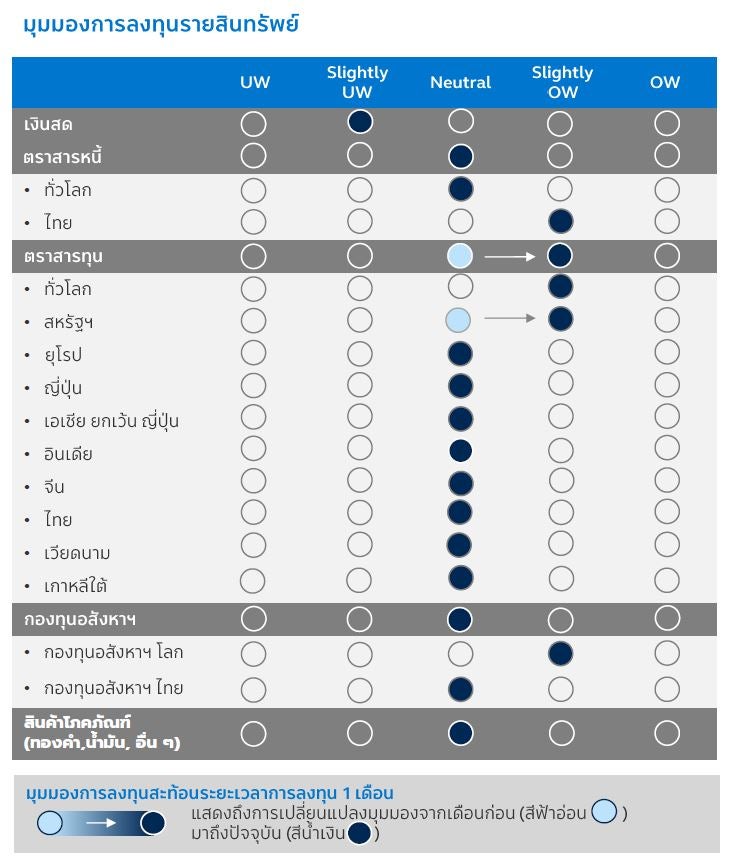

ทีมกลยุทธ์การลงทุนมีมุมมอง Neutral ในกลุ่ม ตราสารหนี้ โดยเฉพาะตราสารหนี้ทั่วโลก หลังอัตราพันธบัตรรัฐบาลสหรัฐฯ มีโอกาสปรับขึ้น จากนโยบายการขึ้นภาษี หรือการกีดกันแรงงานจากประเทศเพื่อนบ้านของทรัมป์ มีผลบังคับใช้ ตราสารทุน เรามีมุมมอง Slightly Overweight ต่อตลาดหุ้น หลังโดนัลด์ ทรัมป์ เตรียมขึ้นเป็นประธานาธิบดีคนใหม่ของสหรัฐฯ ในวันที่ 20 ม.ค. ปีหน้า โดยนโยบายหลัก ๆ ของเค้า เน้นการทำให้เศรษฐกิจสหรัฐฯ กลับมาเติบโต แข็งแกร่งอีกครั้ง ดังนั้นเราจึงชื่นชอบหุ้นทั่วโลก และหุ้นสหรัฐฯ เพื่อเกาะไปกับกระแสนโยบายดังกล่าว และเรามีมุมมอง Neutral ต่อ กองทุนอสังหาฯ เนื่องจากการปรับตัวขึ้นของยีลด์พันธบัตรรัฐบาลสหรัฐฯ อาจจะกดดันหุ้นกลุ่มนี้ได้ อย่างไรก็ตามเราชื่นชอบ REITs ทั่วโลกมากกว่า REITs ภายในประเทศ เนื่องจาก REITs ทั่วโลกจะได้รับผลบวกจากแนวโน้ม Fed ลดดอกเบี้ยในปีหน้า รวมถึงการฟื้นตัวของเศรษฐกิจสหรัฐฯ

Image

ผู้ลงทุนควรทําความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทน และ ความเสี่ยงก่อนตัดสินใจลงทุน

คำเตือน

- PRINCIPAL GREITs กองทุนนี้ลงทุนกระจุกตัวในกลุ่มอุตสาหกรรมอสังหาริมทรัพย์ (Property Sector Fund) ดังนั้นหากมีปัจจัยลบที่ส่งผลกระทบต่อการลงทุนดังกล่าว ผู้ลงทุนอาจสูญเสียเงินลงทุนจํานวนมาก

- PRINCIPAL GREITs, PRINCIPAL GQE, PRINCIPAL GESG, PRINCIPAL GCREDIT และ PRINCIPAL USEQ กองทุนรวมนี้ลงทุนกระจุกตัวในประเทศสหรัฐอเมริกา ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย

- PRINCIPAL GOPP กองทุนหลักลงทุนกระจุกตัวในอเมริกาเหนือ ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย

- PRINCIPAL GIFUH กองทุนหลักลงทุนกระจุกตัวในยุโรป อังกฤษ และอเมริกาเหนือ ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย

- PRINCIPAL GESG มิได้อยู่ภายใต้ข้อกำหนดว่าด้วยการเปิดเผยข้อมูลด้านความยั่งยืน การบริหารจัดการและการจัดทำรายงานของกองทุนรวมเช่นเดียวกับ SRI Fund

- PRINCIPAL VNEQ ลงทุนกระจุกตัวในประเทศเวียดนาม ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย

- PRINCIPAL GIFUH จะไม่ป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนเงินตราต่างประเทศ (unhedged) ดังนั้นกองทุนจึงมีความเสี่ยงด้านอัตราแลกเปลี่ยนซึ่งอาจทำให้ผู้ลงทุนได้รับผลขาดทุนจากอัตราแลกเปลี่ยนหรือได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้

- PRINCIPAL DPLUS มีการลงทุนในต่างประเทศบางส่วนซึ่งจะไม่เกินร้อยละ 79 ของมูลค่าทรัพย์สินสุทธิ จึงอาจทำให้กองทุนมีความเสี่ยงจากอัตราแลกเปลี่ยนสกุลเงินบาทและสกุลเงินต่างประเทศอื่น ๆ ดังนั้น บริษัทจัดการจะลงทุนในสัญญาซื้อขายล่วงหน้าเพื่อป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน (Hedging) ไม่น้อยกว่าร้อยละ 90 ของมูลค่าทรัพย์สินที่ลงทุน ณ ต่างประเทศ เพื่อป้องกันความเสี่ยงดังกล่าว

- บริษัทจัดการใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) ขึ้นอยู่กับดุลยพินิจของผู้จัดการกองทุน

- กองทุนมีนโยบายลงทุนในต่างประเทศ กองทุนอาจมีความเสี่ยงด้านอัตราแลกเปลี่ยน ผู้ลงทุนอาจขาดทุนหรือได้รับกำไร จากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าทุนเริ่มแรกได้

ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

Image

คำเตือน : Principal Asset Allocation Plan เป็นบริการการแนะนำการจัดพอร์ตการลงทุนแบบการกระจายการลงทุนไปในสินทรัพย์ต่าง ๆ (Asset Allocation) ตามระดับความเสี่ยงในการลงทุนของผู้ลงทุน โดยเป็นการพิจารณาและประเมินภาวะการลงทุน เพื่อการสร้างและปรับพอร์ตอย่างสมดุล และอาจจะพิจารณาและนำเสนอการปรับเปลี่ยนสัดส่วนการลงทุนหรือปรับพอร์ตลงทุนเป็นรายเดือน เพื่อให้มั่นใจได้ว่าพอร์ตการลงทุนมีการกระจายความเสี่ยงอย่างเหมาะสมและสอดรับกับภาวะการลงทุน เนื่องจากการเปลี่ยนแปลงของราคาที่เปลี่ยนไปตามภาวะตลาดส่งผลให้สัดส่วนของแต่ละสินทรัพย์ที่ลงทุนมีการปรับเปลี่ยนไปจากสัดส่วนการลงทุนที่เหมาะสม อาจทำให้พอร์ตการลงทุนมีความเสี่ยงสูงหรือต่ำไปกว่าที่ควรจะเป็น เพื่อให้สัดส่วนการลงทุนเข้าสู่สัดส่วนการลงทุนที่เหมาะสม Principal Asset Allocation Plan เป็นเพียงคำแนะนำของ บริษัทจัดการ ผู้ลงทุนอาจ ไม่ได้รับผลตอบแทนตามคาดหวัง ทั้งนี้ ผู้ลงทุนควรทำความ เข้าใจการจัดสรรการลงทุน (Basic Asset Allocation) ตามคำแนะนำของสำนักงาน ก.ล.ต.

พอร์ตการลงทุนดังกล่าวเป็นเพียงการประมาณการสัดส่วนการลงทุนซึ่งสามารถเปลี่ยนแปลงได้เมื่อลงทุนจริง ขึ้นอยู่กับสภาพตลาด การลงทุนและโอกาสการลงทุนในแต่ละขณะ ทั้งนี้ ประมาณการสัดส่วนการลงทุน ไม่ใช่การรับประกันหรือยืนยันถึงผลตอบแทนในอนาคต/ ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน

คำอธิบายประกอบตารางมุมมองการลงทุนรายสินทรัพย์

OW ย่อมาจาก Overweight หมายถึง ให้น้ำหนักมากกว่าตัวเปรียบเทียบ (Benchmark)

UW ย่อมาจาก Underweight หมายถึง ให้น้ำหนักน้อยกว่าตัวเปรียบเทียบ

คำอธิบายประกอบ Clients’ Portfolio Model 5 พอร์ตลงทุนแนะนำ

สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “ปานกลางค่อนข้างสูง” แนะนำพอร์ตการลงทุน “Income”

สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “สูง” ท่านสามารถลงทุนในพอร์ตการลงทุน “Income” และ “Balance”

สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “สูงมาก” ท่านสามารถลงทุนในพอร์ตการลงทุน “Income”, “Balance”, “Growth”, “Active Growth” และ “Global Growth”

ทั้งนี้หากท่านผู้ลงทุนมีความประสงค์จะลงทุนในพอร์ตลงทุนที่มีระดับความเสี่ยงสูงกว่าระดับความเสี่ยงการลงทุนของท่าน ท่านจะต้อง “ยืนยัน” รับทราบความเสี่ยงของพอร์ตลงทุนที่ท่านได้เลือกลงทุน

คำอธิบายประกอบ Expected Return และ Return Volatility (ความผันผวนของอัตราผลตอบแทนคาดการณ์ในระยะเวลา 3 ปี ข้างหน้า)

Expected Return และ Return Volatility หมายถึง อัตราผลตอบแทนและค่าความเสี่ยงคาดการณ์เฉลี่ยต่อปี สำหรับการลงทุนในระยะ 3 ปีข้างหน้า ซึ่งมาจากการศึกษาข้อมูล ในอดีตย้อนหลังเป็นฐานในการคำนวณ ดังนั้น ชุดข้อมูลดังกล่าว จึงมิได้ยืนยันถึงอัตราผลตอบแทนที่จะเกิดขึ้นจริงในอนาคต Expected Return และ Return Volatility คำนวณมาจาก อัตราผลตอบแทนและค่าความเสี่ยงที่เกิดขึ้นจริงในอดีตของตราสารทุนไทย ตราสารทุนต่างประเทศ และการลงทุนทางเลือกในกองทุนอสังหาริมทรัพย์และ REITs ผ่านดัชนีที่ใช้เป็นตัวแทนแต่ละสินทรัพย์ ข้อมูลย้อนหลัง 10 ปี (ตั้งแต่ มกราคม 2557 ถึง พฤศจิกายน 2567) ขณะที่ตราสารหนี้ไทย คำนวณมาจาก แนวโน้มอัตราผลตอบแทนจากเส้นอัตราผลตอบแทนของตลาดตราสารหนี้ หรือ Bond Yield Curve

ดัชนีที่ใช้ในการคำนวณอัตราผลตอบแทนในอดีตของแต่ละ สินทรัพย์ ได้แก่

ตราสารหนี้ : ดัชนี GovBond 1-3Yrs NTR Index (50%) + MTMCorpA-up 1-3Yrs NTR Index (25%) + Avg12MFixed(BBL,KBANK,SCB) (25%)

ตราสารทุนต่างประเทศ : ดัชนี MSCI ACWI Total Return Index

ตราสารทุนไทย : ดัชนี SET Total Return Index

กองทุนอสังหาริมทรัพย์และ REITs : ดัชนี SET PF&REIT Total Return Index (50%) + ดัชนี FTSE ST Real Estate Investment Trusts Total Return Index (50%)

ผู้จัดทำ

ศุภจักร เอิบประสาทสุข – Head of Investment Strategy

ธเนศ เลิศเพชรพันธ์ – Investment Strategist

มินตรา จันทวิชชประภา – Investment Strategist

มนสิชา อุทิศชลานนท์ – Investment Strategist