Principal Monthly Report ประจำเดือน เมษายน 2568

Image

Image

Image

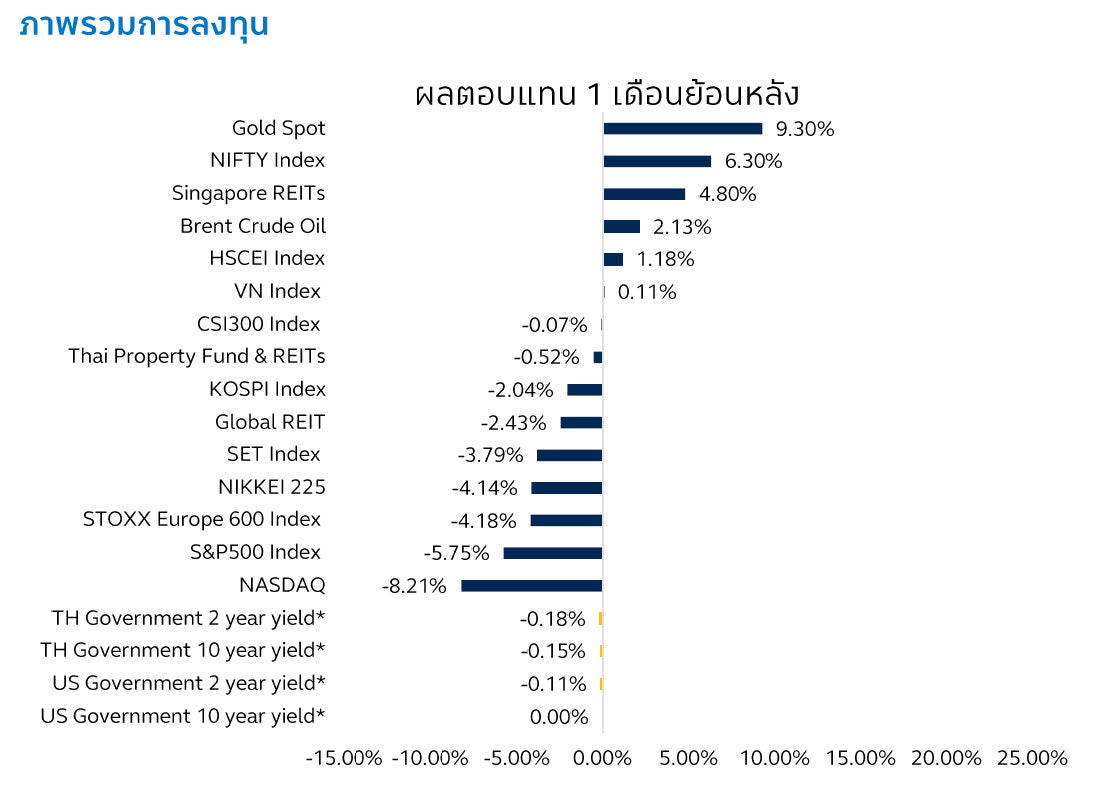

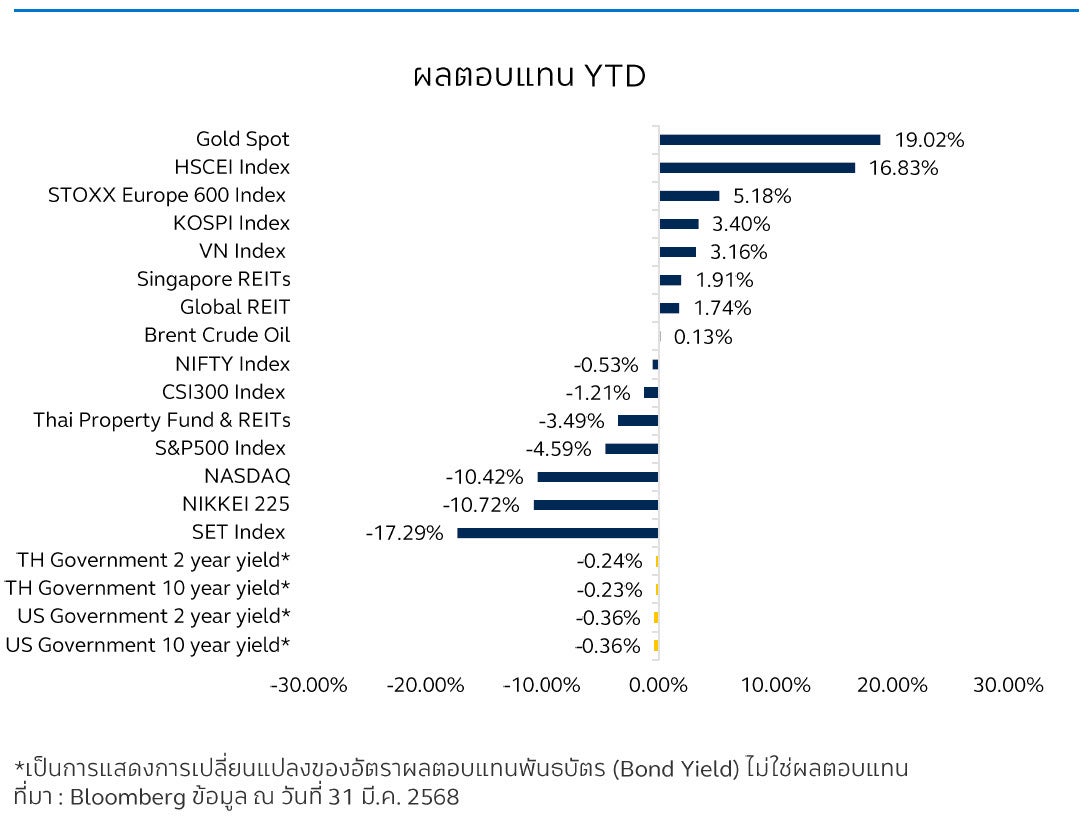

ราคาตลาดหุ้นโลกมีความผันผวนจากถ้อยแถลงและการดำเนินนโยบายเศรษฐกิจของโดนัลด์ ทรัมป์ ไม่ว่าจะเป็นหัวข้อการขึ้นภาษีนำเข้าสินค้าจากประเทศต่าง ๆ การหารือเรื่องการยุติความขัดแย้งทางภูมิรัฐศาสตร์ระหว่างรัสเซียและยูเครน และการดำเนินนโยบายเรื่องการลดภาษีนิติบุคคลในสหรัฐฯ ที่ดูเหมือนได้รับความสนใจน้อยกว่าที่ตลาดคาดการณ์เมื่อเทียบกับเรื่องการกีดกันทางการค้าผ่านการขึ้นภาษีนำเข้า ประกอบกับความกังวลเรื่องการถดถอยของเศรษฐกิจสหรัฐฯ ที่กลับมาเป็นที่กล่าวถึงของตลาดอีกครั้ง หลังตัวเลขภาคแรงงานล่าสุดที่ประกาศออกมาส่งสัญญาณให้เห็นถึงความอ่อนแอ ตลาดยังมีความกังวลว่าเงินเฟ้อสหรัฐฯ อาจปรับขึ้นได้อีกครั้ง อย่างไรก็ตามตลาดหุ้นที่มีพื้นฐานเศรษฐกิจแข็งแรง หรือมีกำไรของบริษัทจดทะเบียนในตลาดออกมาดีกว่าที่คาดอย่างตลาดหุ้นอินเดียปรับขึ้นได้แรง โดยอินเดียเป็นประเทศที่พึ่งพาการส่งออกไปสหรัฐฯ ต่ำ และตัวเลขเศรษฐกิจอินเดียยังอยู่ช่วงของการขยายตัว ในส่วนของการลงทุนอื่น ๆ นั้น ราคาทองคำสามารถปรับขึ้นได้แรงต่อเนื่องหลายเดือน เนื่องจากเป็นสินทรัพย์ปลอดภัยและเป็นสินทรัพย์ที่มักมีความสัมพันธ์สวนทางกับ Dollar Index

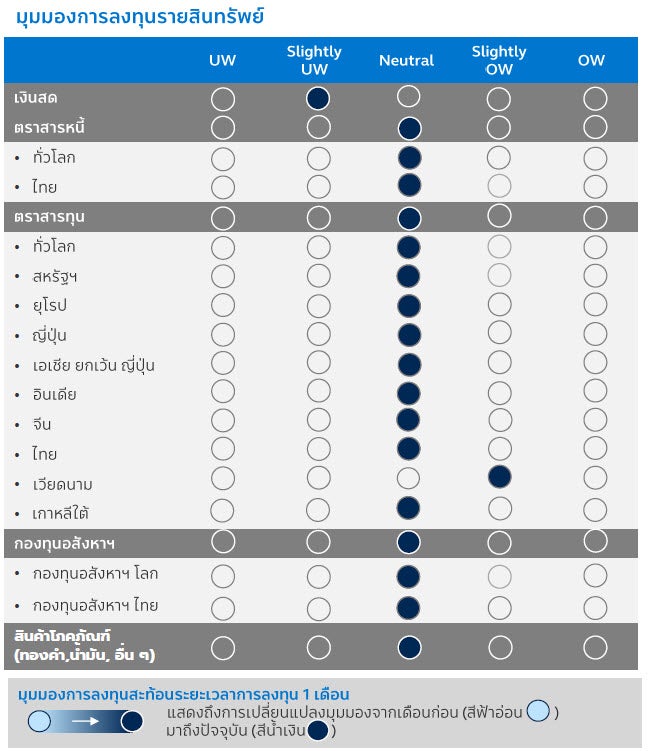

ตราสารหนี้: สำหรับอัตราผลตอบแทนพันธบัตร (Bond yield) ช่วงอายุ 2 ปี ปรับลดลงเล็กน้อย และ 10 ปี อยู่ในระดับใกล้เคียงกับเดือนที่ผ่านมาทำให้เส้นอัตราผลตอบแทน (Yield curve) ของสหรัฐฯ ไม่ได้เปลี่ยนแปลงอย่างมีนัย แม้ว่านักลงทุนมีความกังวลเรื่องการถดถอยของเศรษฐกิจสหรัฐฯ เพิ่มขึ้น หลังโดนัลด์ ทรัมป์ ประธานาธิบดีคนปัจจุบันออกมายอมรับว่าเศรษฐกิจสหรัฐฯ อาจมีความผันผวนได้จากการดำเนินนโยบายในยุคของตน โดยเฉพาะนโยบายการจัดเก็บภาษีนำเข้าสินค้าสินค้าเพิ่มเติมในหลายประเทศ เช่น จีน เม็กซิโก และแคนาดา ที่อาจทำให้เงินเฟ้อสหรัฐฯ กลับมาสูงขึ้นได้อีกครั้ง ทำให้ระยะที่ผ่านมาท่าทีของทรัมป์ต่อการดำเนินนโยบายต่าง ๆ มีลักษณะแข็งกร้าวน้อยลง อย่างไรก็ตามความผันผวนของเศรษฐกิจสหรัฐฯ อาจทำให้อัตราผลตอบแทนทุกช่วงอายุปรับขึ้นได้ บลจ. พรินซิเพิลจึงมีมุมมองเป็นกลาง (Neutral) กับตราสารหนี้ทั่วโลก สำหรับอัตราผลตอบแทนพันธบัตรรัฐบาลของประเทศไทยปรับลดลงตามการตัดสินใจลดอัตราดอกเบี้ยนโยบายของกนง. โดยอัตราผลตอบแทนอายุ 2 ปี และ 10 ปี ปรับลดลงที่ 0.18% และ 0.15% ตามลำดับ บลจ. พรินซิเพิลมีมุมมองเป็นกลาง (Neutral) กับตราสารหนี้ไทย เนื่องจากคาดการณ์ว่ากนง. จะลดดอกเบี้ยต่อในอนาคตได้จำกัดครั้งจากอัตราดอกเบี้ยปัจจุบันที่อยู่ในระดับต่ำ ถึงแม้เศรษฐกิจไทยจะฟื้นตัวได้ช้ากว่าที่คาดก็ตาม

ตลาดหุ้นสหรัฐฯ: ตลาดหุ้นสหรัฐฯ ในเดือนมี.ค.ปรับลดลงแรงทั้งดัชนี S&P500 และ NASDAQ โดยเฉพาะกลุ่ม 7 นางฟ้า (Magnificent 7) ที่เป็นกลุ่มหลักที่ดึงตลาดขึ้นในช่วงปี 2567 จนทำให้ราคาสูงกว่ามูลค่า (Overvalued) ค่อนข้างมากในช่วงที่ผ่านมา เห็นได้จากการที่หุ้นกลุ่มเทคโนโลยีปรับลงแรงกว่าดัชนีหุ้นทั่วไป โดย S&P500 ปรับลดลงจากช่วงต้นปี 4.59% ในขณะที่ NASDAQ ที่มีสัดส่วนของเทคโนโลยีมากกว่าปรับลงจากต้นปีถึง 10.42% และทำให้ภาพรวมตลาดหุ้นทั้งโลกเป็นเริ่มปรับฐาน หลังโดนัลด์ ทรัมป์ให้สัมภาษณ์ในช่วงครึ่งเดือนแรกของเดือนมี.ค.ว่า เศรษฐกิจสหรัฐฯ อาจมีความผันผวนได้จากการดำเนินนโยบายทางเศรษฐกิจโดยเฉพาะเรื่องการขึ้นกำแพงภาษีทางการค้าของสหรัฐฯ กับประเทศอื่น หลังประกาศขึ้นภาษีจากจีนขึ้นอีก 10% จาก 10% รวมเป็น 20% และประกาศเก็บภาษีกับเม็กซิโกและแคนาดา 25% ในวันที่ 4 มี.ค. หลังเลื่อนบังคับใช้มา 1 เดือน โดยตัวเลขเศรษฐกิจออกมาผสมผสาน คือ อัตราเงินเฟ้อล่าสุดเดือนก.พ. ออกมาดีที่ 2.8% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว (Year-on-Year: YoY) ต่ำกว่าที่ตลาดคาด ที่ 2.9% YoY อย่างไรก็ตามตัวเลขภาคแรงงานเริ่มส่งสัญญาณอ่อนแอ โดยอัตราการว่างงานเดือนก.พ. ออกมาสูงกว่าที่นักลงทุนคาด โดยตัวเลขจริงอยู่ที่ 4.1% YoY แต่ตลาดคาด 4% YoY และตัวเลขค่าจ้างนอกอุตสาหกรรมเกษตรและปศุสัตว์ (Nonfarm payrolls) เดือนก.พ. ที่ถึงแม้จะปรับขึ้นจากเดือนก่อนแต่ก็ต่ำกว่าตัวเลขที่ตลาดคาดหวังไว้ โดยรวมแล้วบลจ. พรินซิเพิลมีมุมมองเป็นกลาง (Neutral) กับการลงทุนในตลาดหุ้นสหรัฐฯ

ตลาดหุ้นยุโรป: ตลาดหุ้น STOXX600 ของยุโรปปรับลดลง 4.18% โดยได้รับแรงกดดันจากหุ้นสหรัฐฯ หลังการหารือในช่วงครึ่งท้ายของเดือนทางโทรศัพท์ระหว่างนายโดนัลด์ ทรัมป์ของสหรัฐฯ กับโวโลดีเมียร์ เซเลนสกีผู้นำแห่งยูเครนออกมาเป็นทิศทางบวกโดยเชื่อว่าความขัดแย้งทางภูมิรัฐศาสตร์ระหว่างยูเครนและรัสเซียจะสามารถสิ้นสุดได้ภายในปีนี้ ทั้งนี้ประเทศในยุโรปโดยเฉพาะฝรั่งเศส เยอรมัน สเปน มีความตั้งใจที่จะเพิ่มงบประมาณทางการทหารและกลาโหมกลาโหมเผื่อไว้กรณีที่สหรัฐฯ ตัดความช่วยเหลือทางยุทโธปกรณ์กับทางยุโรป ตัวเลขเศรษฐกิจของยุโรปเดือนมี.ค. เช่น ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิต (Manufacturing PMI) อยู่ในแดนหดตัวโดยอยู่ที่ 48.7 แต่เป็นตัวเลขที่สูงกว่าตลาดคาดและสูงที่สุดในรอบ 26 เดือน ทั้งนี้ความมั่นใจของผู้บริโภคยังคงลดลงต่อเนื่องเหลือ -14.5 ปรับลงจำนวน 0.9 จากเดือนก.พ. เพราะยังกังวลถึงผลกระทบจากนโยบายกีดกันภาษีที่สหรัฐฯ จะมีต่อยุโรป สำหรับตลาดหุ้นยุโรปบลจ. พรินซิเพิลยังคงมุมมองเป็นกลาง (Neutral) กับการลงทุนเนื่องจากมองว่าพื้นฐานเศรษฐกิจต่าง ๆ ยังฟื้นตัวได้ช้า

ตลาดหุ้นญี่ปุ่น: ในเดือนมี.ค. ตลาดหุ้นญี่ปุ่น NIKKEI225 ปรับลดลงถึง 4.14% จากนโยบายการขึ้นภาษีรถยนต์ของโดนัลด์ ทรัมป์ ถึงแม้ว่าอัตราแลกเปลี่ยนญี่ปุ่นไม่ได้เปลี่ยนแปลงมากนัก ทั้งนี้มีแนวโน้มว่าธนาคารกลางญี่ปุ่น หรือ Bank of Japan (BoJ) จะปรับขึ้นอัตราดอกเบี้ยนโยบายเพื่อให้ดอกเบี้ยอยู่ในสภาวะปกติได้ โดยการขึ้นของดอกเบี้ยขึ้นกับแนวโน้มของค่าแรงและอัตราเงินเฟ้อ โดยมีเป้าหมายให้อัตราเงินเฟ้อในประเทศอยู่ที่ 2% YoY อย่างยั่งยืนในปีนี้ เนื่องจากปัจจุบันค่าแรงเฉลี่ยล่าสุดประจำเดือนม.ค.ปรับขึ้นเพียง 2.8% YoY ต่ำกว่าที่ตลาดคาดที่ 3.2% YoY และอัตราเงินเฟ้อเดือนก.พ. ก็ยังคงอยู่ในระดับสูงถึง 3.7% YoY โดยเฟ้อสูงสะสมตั้งแต่ช่วงที่ค่าเงินเยนอ่อนค่ามากจนทำให้สินค้าที่นำเข้ามีราคาแพง สำหรับตัวเลขเศรษฐกิจญี่ปุ่นเดือนมี.ค. ค่อนข้างผสมผสาน โดยเติบโตได้ดีจากการเพิ่มขึ้นของกำไรของบริษัทจดทะเบียน ในขณะที่การส่งออกและการผลิตอุตสาหกรรมมีแนวโน้มคงที่แต่อยู่ในแนวโน้มขาขึ้นจากความต้องการสินค้ากลุ่มที่เกี่ยวข้องกับด้านอิเล็กทรอนิกส์ ทั้งนี้บลจ. พรินซิเพิลยังคงมุมมองเป็นกลาง (Neutral) กับการลงทุนในตลาดญี่ปุ่น จากการที่ญี่ปุ่นดำเนินนโยบายแบบตึงตัวและอัตราเงินเฟ้อที่อยู่สูงกว่าที่ทางการตั้งเป้าหมาย

ตลาดหุ้นเกาหลีใต้: ตลาดหุ้นเกาหลี KOSPI ปรับลง 2.04% ในเดือนมีนาคม โดยได้รับแรงกดดันจากนโยบายภาษีของโดนัลด์ ทรัมป์ แม้ว่ายอดส่งออกของเกาหลีใต้ในช่วง 20 วันแรกของเดือนมี.ค. ประกาศออกมาเพิ่มขึ้น 4.5% เมื่อเทียบรายปี ซึ่งเกิดจากอุปสงค์เซมิคอนดักเตอร์และเรือที่แข็งแกร่ง และแม้ว่าทรัมป์ออกมาให้สัมภาษณ์ว่า มาตรการภาษีนำเข้าที่จะปรับขึ้นในวันที่ 2 เม.ย.นี้ อาจไม่รุนแรงอย่างที่กังวลกัน อย่างไรก็ตาม บลจ.พรินซิเพิลยังมีมุมมองเป็นกลาง (Neutral) กับตลาดหุ้นเกาหลีใต้ จากนโยบายการค้าของทรัมป์ที่ยังไม่แน่นอน และหากรุนแรงอาจจะกระทบกับอุตสาหกรรมเซมิคอนดักเตอร์ที่เป็นสินค้าส่งออกหลักของเกาหลีใต้

ตลาดหุ้นจีน: ในช่วงเดือนมี.ค.ที่ผ่านมาตลาดหุ้นจีน H-shares ปรับขึ้นเล็กน้อยที่ 1.18% ส่วนหนึ่งมาจากการรับข่าวดีของการประกาศ DeepSeek AI อย่างต่อเนื่องมาจากเดือนก.พ. ที่ผ่านมา ประกอบกับตลาดได้มีรับรู้ข่าวร้ายเกี่ยวกับประเทศจีนไปจำนวนมากตั้งแต่ช่วงแรกที่โดนัลด์ ทรัมป์มีโอกาสได้รับชัยชนะในการเป็นประธานาธิบดีช่วงไตรมาส 4/2567 ซึ่งทำให้ข่าวการขึ้นภาษีนำเข้าสินค้าของจีนไปที่สหรัฐฯ ครั้งที่ 2 ของปี 2568 ที่ทำให้จีนต้องเสียภาษีนำเข้าให้สหรัฐฯ รวม 20% ไม่ได้ส่งผลกระทบเท่ากับยุคของทรัมป์ 1.0 ทั้งนี้ก็ทำให้ตลาดหุ้นจีนไม่ได้ปรับขึ้นแรงในช่วงเดือนที่ผ่านมาเช่นเดียวกัน ตัวเลขเงินเฟ้อจีนเดือนก.พ. ยังแสดงถึงการฝืดของราคาในประเทศ โดยปรับลดลง 0.2 จากเดือนที่ผ่านมา ทั้งนี้ประชาชนมีจับจ่ายใช้สอยมากขึ้นในเดือนก.พ. สะท้อนผ่านตัวเลขค้าปลีกขยายตัวถึง 4% YoY ในช่วงเทศกาลตรุษจีน และภาคการผลิตเดือนก.พ. ยังขยายตัวได้ถึง 6.9% YoY และ ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตโดย NBS เดือนก.พ. อยู่ในแดนขยายตัวที่ 50.2 สูงกว่าตัวเลขเดือนก่อนหน้าและตัวเลขที่ตลาดคาดหลังธุรกิจส่วนใหญ่กลับมาดำเนินงานหลังฉลองตรุษจีน บลจ. พรินซิเพิลมีมุมมองเป็นกลาง (Neutral) ในเม.ย. หลังตลาดหุ้นจีนปรับขึ้นแรงในช่วงที่ผ่านมา

ตลาดหุ้นอินเดีย: ตลาดหุ้นอินเดีย NIFTY50 ปรับขึ้นได้ 6.30% เนื่องจากราคาตลาดหุ้นที่ค่อนข้างถูกเมื่อเทียบกับหุ้นทั่วโลก แม้ว่าเงินทุนต่างชาติไหลออกไปยังประเทศจีนจำนวนมาก โดยอัตราเงินเฟ้อเดือนม.ค. ที่ผ่านมาอยู่เพียง 4.31% เมื่อเทียบกับเดือนม.ค.ของปีที่แล้ว เป็นตัวเลขที่ใกล้กับเป้าหมายที่ธนาคารกลางอินเดียตั้งเป้าไว้ที่ 4% และ ต่ำกว่าที่ตลาดคาดที่ 4.6% การปรับลงของอัตราเงินเฟ้อเกิดจากการปรับลงของราคาอาหาร ไฟฟ้าและพลังงานเป็นหลัก ภาคอุตสาหกรรมล่าสุดที่ประกาศเดือนธ.ค. 2567 โตเพียง 3.2% เมื่อเทียบกับช่วงปีที่แล้ว ต่ำกว่าที่ตลาดคาดไว้ที่ 3.9% YoY และน้อยกว่าเดือนที่แล้วที่อยู่ที่ 5.2% YoY กลุ่มที่มีการผลิตมีการเติบโต 3% YoY โดยเฉพาะการผลิตโลหะพื้นฐานที่เกี่ยวกับเหล็ก เหล็กกัลวาไนซ์ ทั้งนี้ในปี 2567 อินเดียมีการส่งออกผลิตภัณฑ์เกี่ยวกับเหล็กและอะลูมิเนียมไปที่สหรัฐฯ ประมาณ 450 ล้านเหรียญสหรัฐ จากมูลค่าที่สหรัฐฯ นำเข้าทั้งหมดประมาณ 3.3 หมื่นล้านเหรียญสหรัฐ แต่การขึ้นภาษีนำเข้าผลิตภัณฑ์เกี่ยวกับเหล็ก 25% และอะลูมิเนียม 10% ย่อมส่งผลต่อการค้าของอินเดียเช่นกัน ทั้งนี้การประกาศการใช้งบประมาณประจำปี 2568 ที่หัวใจสำคัญเกี่ยวกับการลดอัตราภาษีบุคคลธรรมดาเพื่อเพิ่มกำลังซื้อให้ประชาชน และการพัฒนาโครงสร้างพื้นฐานอินเดียเป็นประเด็นสำคัญที่ตลาดจับตาผลกระทบในอนาคต ปัจจุบันบลจ.พรินซิเพิล มีมุมมองเป็นกลาง (Neutral) ต่อการลงทุนในตลาดหุ้นอินเดีย

ตลาดหุ้นไทย: ตลาดหุ้นไทย SET Index ยังคงปรับตัวลดลง 3.79% ซึ่งโดนกดดันจากผลกระทบของเหตุการณ์แผ่นดินไหว และการกีดกันทางการค้าของนโยบายจากโดนัลด์ ทรัมป์ แม้ว่ารัฐบาลได้ประกาศใช้กองทุนลดหย่อนภาษีใหม่อย่าง Thai ESG Extra ซึ่งให้สิทธิประโยชน์การลดหย่อนภาษีเพิ่มเติม โดยกองทุนหุ้นไทยของบลจ.พรินซิเพิล ไม่ได้ลงทุนในบริษัทประกันภัย และบริษัทอสังหาฯ ที่มีสัดส่วนรายได้มาจากคอนโดเป็นจำนวนสูงจึงคาดว่าผลกระทบต่อพอร์ตการลงทุนจะมีลักษณะจำกัดและระยะสั้น อย่างไรก็ตามตลาดหุ้นไทยยังไม่มีปัจจัยช่วยหนุนตลาดที่ชัดเจน รวมถึงตัวเลขนักท่องเที่ยวจากประเทศจีนที่เป็นปัจจัยสำคัญต่อเศรษฐกิจไทยยังไม่ฟื้นตัว โดยจำนวนนักท่องเที่ยวต่างชาติในเดือนก.พ. ปรับลดลงอยู่ที่ 3.1 ล้านคนซึ่งคิดเป็นประมาณ 86.6% เมื่อเทียบกับช่วงก่อนปี 2562 (ค.ศ. 2019) ก่อนการระบาดของโควิด และนักท่องเที่ยวจีนที่เดินทางมาไทยมีเพียงแค่ 3.7 แสนคน ต่ำสุดในรอบ 16 เดือน อย่างไรก็ตามนักท่องเที่ยวที่ไม่ใช่คนจีน ยังคงเติบโตได้ดีที่ 2.7 ล้านคน หรือคิดเป็น 108.2% เมื่อเทียบกับช่วงก่อนโควิดเช่นกัน บลจ. จึงยังคงมุมมองเป็นกลาง (Neutral) กับตลาดหุ้นไทย

ตลาดหุ้นเวียดนาม: ตลาดหุ้นเวียดนามเดือนมี.ค.แทบจะไม่เปลี่ยนแปลงจากเดือนที่แล้ว แม้ว่าจะทะลุแนวต้านสำคัญที่ 1,300 จุด จากการปรับขึ้นตั้งแต่ต้นปีจากการซื้อสุทธิของนักลงทุนรายย่อยอย่างมีนัยสำคัญ ทั้งนี้นักลงทุนรายย่อยยังมีการเก็งกำไรในหุ้นบางกลุ่มอยู่ภายในเดือนมี.ค. เช่นVin group หนึ่งในหุ้นขนาดใหญ่อันดับต้นปรับขึ้นได้ถึงเกือบ 40% ภายในเดือนมี.ค. นอกจากนี้นักลงทุนรายย่อยยังมีการซื้อขายระยะสั้นในหุ้นกลุ่มขนาดเล็กและกลางมากขึ้นเช่นกัน ในขณะที่นักลงทุนต่างชาติยังมียอดขายสุทธิจากความกังวลด้านการเก็งกำไรในตลาดหุ้นเวียดนามและความกังวลด้านภาษีศุลกากรในระยะนี้ ทั้งนี้ตัวเลขเศรษฐกิจที่สำคัญยังออกมาดี ตัวเลขภาคผลิตอุตสาหกรรมเดือนก.พ. ขยายตัว 17.2% YoY ปรับขึ้นแรงเมื่อเทียบกับม.ค. ที่เป็นช่วงวันตรุษจีน การบริโภคเดือนก.พ. โตได้ต่อเนื่องเห็นจากตัวเลขค้าปลีกที่อยู่ที่ 9.4% YoY และอัตราเงินเฟ้อเดือนก.พ.โตขึ้น 0.34% จากเดือนก่อน (Month-on-month: MoM) มาอยู่ที่ 2.91% YoY หลังราคากลุ่มอาหารและเครื่องดื่มปรับสูงขึ้นในอัตราที่ช้าลง ปัจจุบันบลจ. คงมุมมองเป็น Slightly overweight กับตลาดหุ้นเวียดนามถึงแม้จะปรับขึ้นเหนือ 1,300 จุดแล้ว เนื่องจากคาดหวังว่าดัชนีจะปรับขึ้นต่อเนื่องต่อไปได้ในช่วงไตรมาส 3 ถึง 4 เพื่อรับข่าวดีเรื่องการอัปเกรดเข้าเป็นส่วนหนึ่งของ FTSE Emerging Market Index

กองทุนอสังหาริมทรัพย์/REITs: ราคากองทุนอสังหาริมทรัพย์/REITs ทั่วโลกปรับลดลง 2.43% ตามตลาดหุ้นโลก แม้ว่านโยบายทางการเงินมีแนวโน้มผ่อนคลาย สะท้อนจากการประชุมธนาคารกลางสหรัฐฯ ครั้งล่าสุด ที่ส่งสัญญาณว่าจะลดดอกเบี้ยอีก 2 ครั้งในปีนี้ อย่างไรก็ตาม ราคากองทุนอสังหาริมทรัพย์/REITs ยังมีความผันผวน จากความไม่แน่นอนของนโยบายภาษีของทรัมป์ ซึ่งเป็นปัจจัยกดดันกิจกรรมทางเศรษฐกิจทั่วโลก รวมถึงอสังหาริมทรัพย์/REITs ของประเทศไทยที่ถึงแม้ว่ากนง. จะลดอัตราดอกเบี้ยไทยลงมาแล้ว ราคาสินทรัพย์ก็ปรับขึ้นภายในเดือนได้จำกัดเท่านั้น บลจ. จึงยังคงมุมมองเป็นกลาง (Neutral) กับการลงทุนกองทุนอสังหาริมทรัพย์/REITs

ทองคำ: ราคาทองคำปรับตัวเพิ่มขึ้นแรงถึง 9.30% ในเดือนมี.ค. นักลงทุนเข้าซื้อทองคำในฐานะสินทรัพย์ปลอดภัย หลังมีความวิตกกังวลเกี่ยวกับมาตรการภาษีศุลกากรของรัฐบาลทรัมป์ว่าจะส่งผลกระทบต่อเศรษฐกิจและทำให้เงินเฟ้อปรับขึ้น นอกจากนี้ ยังได้แรงหนุนจากการที่ธนาคารกลางสหรัฐฯ ส่งสัญญาณปรับลดอัตราดอกเบี้ยนโยบาย บลจ. จึงยังคงมุมมองเป็นกลาง (Neutral) กับการลงทุนในทองคำ เนื่องจากราคาทองคำปัจจุบันอยู่ในระดับที่สูง

Image

ทีมกลยุทธ์ลงทุนมีมุมมองเป็นกลาง (Neutral) ในกลุ่ม ตราสารหนี้ ทั้งในและต่างประเทศ หลังตลาดเริ่มมองว่าธนาคารกลางสหรัฐฯ จะลดดอกเบี้ยเร็วขึ้น จากผลของนโยบายกีดกันการค้าของโดนัลด์ ทรัมป์ และตัวเลขเศรษฐกิจที่เริ่มส่งสัญญาณชะลอตัว สำหรับตราสารทุน บลจ. พรินซิเพิลมีมุมมองเป็นกลางต่อตลาดหุ้นโลก โดยเฉพาะตลาดหุ้นหลักของโลก โดยมองว่าตลาดหุ้นสหรัฐฯ อาจเกิดการพักฐานของหุ้นกลุ่มเทคโนโลยีหากนโยบายภาษีทรัมป์มีลักษณะรุนแรง ในขณะที่ตลาดหุ้นประเทศกำลังพัฒนามีแนวโน้มได้ผลกระทบทางลบกับนโยบายกำแพงภาษีของทรัมป์ อย่างไรก็ตามทีมกลยุทธ์ลงทุนมีมุมมอง Slightly Overweight ต่อตลาดหุ้นเวียดนาม เนื่องจากราคาอยู่ในระดับน่าสนใจ ในขณะที่ผลประกอบการของหุ้นและตัวเลขเศรษฐกิจออกมาดี และมีปัจจัยบวกรออยู่ในอนาคต สุดท้ายบลจ. พรินซิเพิลมีมุมมองเป็นกลางต่อ กองทุนอสังหาฯ/REITs เนื่องจากตลาดรับรู้ประเด็นการลดดอกเบี้ยของเฟด 2-3 ครั้งในปีนี้ไปค่อนข้างเยอะแล้ว และอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ที่คงอยู่ในระดับสูงกดดันสินทรัพย์กลุ่มนี้

Image

คำเตือน

ผู้ลงทุนควรทําความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทน และ ความเสี่ยงก่อนตัดสินใจลงทุน

PRINCIPAL GQE, PRINCIPAL GESG, PRINCIPAL GCREDIT และ PRINCIPAL USEQ กองทุนรวมนี้ลงทุนกระจุกตัวในประเทศสหรัฐอเมริกา ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย

PRINCIPAL GLEADER กองทุนหลักลงทุนกระจุกตัวในอเมริกาเหนือ และยุโรปผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย

PRINCIPAL GIFUH กองทุนหลักลงทุนกระจุกตัวในยุโรป และอเมริกาเหนือ ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย

PRINCIPAL GESG มิได้อยู่ภายใต้ข้อกำหนดว่าด้วยการเปิดเผยข้อมูลด้านความยั่งยืน การบริหารจัดการและการจัดทำรายงานของกองทุนรวมเช่นเดียวกับ SRI Fund

PRINCIPAL VNEQ ลงทุนกระจุกตัวในประเทศเวียดนาม ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย

PRINCIPAL DPLUS มีการลงทุนในต่างประเทศบางส่วนซึ่งจะไม่เกินร้อยละ 79 ของมูลค่าทรัพย์สินสุทธิ จึงอาจทำให้กองทุนมีความเสี่ยงจากอัตราแลกเปลี่ยนสกุลเงินบาทและสกุลเงินต่างประเทศอื่น ๆ ดังนั้น บริษัทจัดการจะลงทุนในสัญญาซื้อขายล่วงหน้าเพื่อป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน (Hedging) ไม่น้อยกว่าร้อยละ 90 ของมูลค่าทรัพย์สินที่ลงทุน ณ ต่างประเทศ เพื่อป้องกันความเสี่ยงดังกล่าว

PRINCIPAL GIFUH จะไม่ป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนเงินตราต่างประเทศ (unhedged) ดังนั้น กองทุนจึงมีความเสี่ยงด้านอัตราแลกเปลี่ยน ซึ่งอาจทำให้ผู้ลงทุนได้รับผลขาดทุนจากอัตราแลกเปลี่ยนหรือได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้

บริษัทจัดการใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) ขึ้นอยู่กับดุลยพินิจของผู้จัดการกองทุน

กองทุนมีนโยบายลงทุนในต่างประเทศ กองทุนอาจมีความเสี่ยงด้านอัตราแลกเปลี่ยน ผู้ลงทุนอาจขาดทุนหรือได้รับกำไร จากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าทุนเริ่มแรกได้

ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

Image

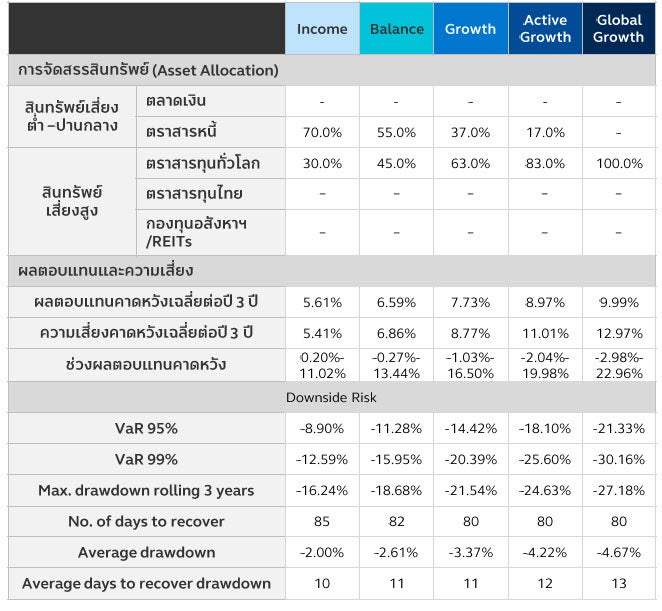

คำเตือน: Principal Asset Allocation Plan เป็นบริการการแนะนำการจัดพอร์ตการลงทุนแบบการกระจายการลงทุนไปในสินทรัพย์ต่าง ๆ (Asset Allocation) ตามระดับความเสี่ยงในการลงทุนของผู้ลงทุน โดยเป็นการพิจารณาและประเมินภาวะการลงทุน เพื่อการสร้างและปรับพอร์ตอย่างสมดุล และอาจจะพิจารณาและนำเสนอการปรับเปลี่ยนสัดส่วนการลงทุนหรือปรับพอร์ตลงทุนเป็นรายเดือน เพื่อให้มั่นใจได้ว่าพอร์ตการลงทุนมีการกระจายความเสี่ยงอย่างเหมาะสมและสอดรับกับภาวะการลงทุน เนื่องจากการเปลี่ยนแปลงของราคาที่เปลี่ยนไปตามภาวะตลาดส่งผลให้สัดส่วนของแต่ละสินทรัพย์ที่ลงทุนมีการปรับเปลี่ยนไปจากสัดส่วนการลงทุนที่เหมาะสม อาจทำให้พอร์ตการลงทุนมีความเสี่ยงสูงหรือต่ำไปกว่าที่ควรจะเป็น เพื่อให้สัดส่วนการลงทุนเข้าสู่สัดส่วนการลงทุนที่เหมาะสม Principal Asset Allocation Plan เป็นเพียงคำแนะนำของ บริษัทจัดการ ผู้ลงทุนอาจ ไม่ได้รับผลตอบแทนตามคาดหวัง ทั้งนี้ ผู้ลงทุนควรทำความ เข้าใจการจัดสรรการลงทุน (Basic Asset Allocation) ตามคำแนะนำของสำนักงาน ก.ล.ต.

พอร์ตการลงทุนดังกล่าวเป็นเพียงการประมาณการสัดส่วนการลงทุนซึ่งสามารถเปลี่ยนแปลงได้เมื่อลงทุนจริง ขึ้นอยู่กับสภาพตลาด การลงทุนและโอกาสการลงทุนในแต่ละขณะ ทั้งนี้ ประมาณการสัดส่วนการลงทุน ไม่ใช่การรับประกันหรือยืนยันถึงผลตอบแทนในอนาคต/ ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน

คำอธิบายประกอบตารางมุมมองการลงทุนรายสินทรัพย์

OW ย่อมาจาก Overweight หมายถึง ให้น้ำหนักมากกว่าตัวเปรียบเทียบ (Benchmark)

UW ย่อมาจาก Underweight หมายถึง ให้น้ำหนักน้อยกว่าตัวเปรียบเทียบ

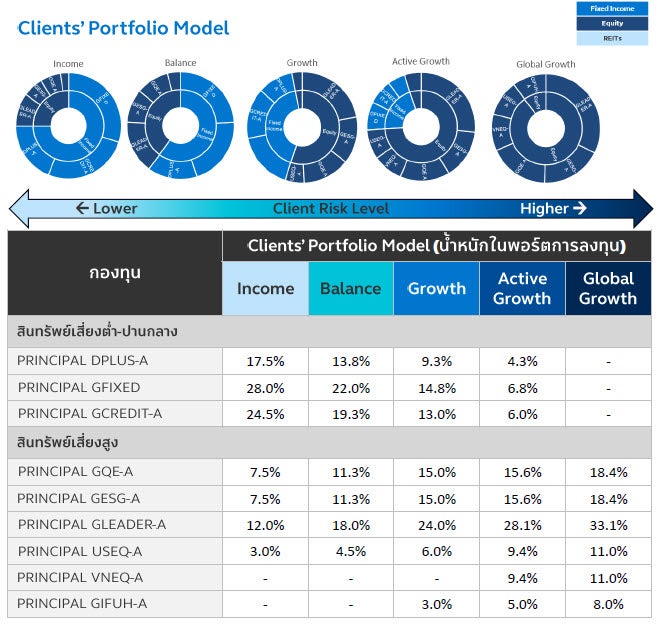

คำอธิบายประกอบ Clients’ Portfolio Model 5 พอร์ตลงทุนแนะนำ

สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “ปานกลางค่อนข้างสูง” แนะนำพอร์ตการลงทุน “Income”

สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “สูง” ท่านสามารถลงทุนในพอร์ตการลงทุน “Income” และ “Balance”

สำหรับผู้ลงทุนที่มีระดับความเสี่ยง “สูงมาก” ท่านสามารถลงทุนในพอร์ตการลงทุน “Income”, “Balance”, “Growth”, “Active Growth” และ “Global Growth”

ทั้งนี้หากท่านผู้ลงทุนมีความประสงค์จะลงทุนในพอร์ตลงทุนที่มีระดับความเสี่ยงสูงกว่าระดับความเสี่ยงการลงทุนของท่าน ท่านจะต้อง “ยืนยัน” รับทราบความเสี่ยงของพอร์ตลงทุนที่ท่านได้เลือกลงทุน

คำอธิบายประกอบ Expected Return และ Return Volatility (ความผันผวนของอัตราผลตอบแทนคาดการณ์ในระยะเวลา 3 ปี ข้างหน้า)

Expected Return และ Return Volatility หมายถึง อัตราผลตอบแทนและค่าความเสี่ยงคาดการณ์เฉลี่ยต่อปี สำหรับการลงทุนในระยะ 3 ปีข้างหน้า ซึ่งมาจากการศึกษาข้อมูล ในอดีตย้อนหลังเป็นฐานในการคำนวณ ดังนั้น ชุดข้อมูลดังกล่าว จึงมิได้ยืนยันถึงอัตราผลตอบแทนที่จะเกิดขึ้นจริงในอนาคต Expected Return และ Return Volatility คำนวณมาจาก อัตราผลตอบแทนและค่าความเสี่ยงที่เกิดขึ้นจริงในอดีตของตราสารทุนไทย ตราสารทุนต่างประเทศ และการลงทุนทางเลือกในกองทุนอสังหาริมทรัพย์และ REITs ผ่านดัชนีที่ใช้เป็นตัวแทนแต่ละสินทรัพย์ ข้อมูลย้อนหลัง 10 ปี (ตั้งแต่ มกราคม 2558 ถึง มกราคม 2568) ขณะที่ตราสารหนี้ไทย คำนวณมาจาก แนวโน้มอัตราผลตอบแทนจากเส้นอัตราผลตอบแทนของตลาดตราสารหนี้ หรือ Bond Yield Curve

ดัชนีที่ใช้ในการคำนวณอัตราผลตอบแทนในอดีตของแต่ละ สินทรัพย์ ได้แก่

ตราสารหนี้ : ดัชนี GovBond 1-3Yrs NTR Index (50%) + MTMCorpA-up 1-3Yrs NTR Index (25%) + Avg12MFixed(BBL,KBANK,SCB) (25%)

ตราสารทุนต่างประเทศ : ดัชนี MSCI ACWI Total Return Index

ตราสารทุนไทย : ดัชนี SET Total Return Index

กองทุนอสังหาริมทรัพย์และ REITs : ดัชนี SET PF&REIT Total Return Index (50%) + ดัชนี FTSE ST Real Estate Investment Trusts Total Return Index (50%)

ผู้จัดทำ

ศุภจักร เอิบประสาทสุข – Head of Investment Strategy

ธเนศ เลิศเพชรพันธ์ – Investment Strategist

มินตรา จันทวิชชประภา – Investment Strategist

มนสิชา อุทิศชลานนท์ – Investment Strategist