CIO View: April 2024

Image

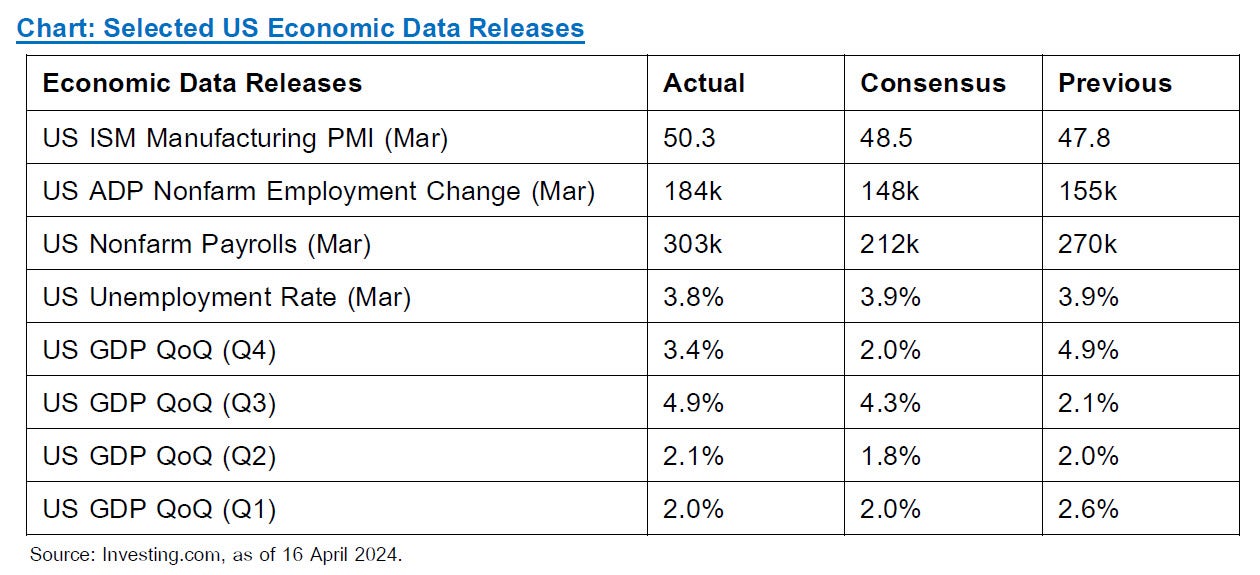

ต้อนรับกลับจากเทศกาลสงกรานต์ด้วยการอัปเดตข้อมูลเศรษฐกิจและมุมมองการลงทุน โดยเริ่มต้นกันด้วยตัวเลขเศรษฐกิจสหรัฐฯ ในเดือนมีนาคมที่ประกาศออกมาล่าสุด ถือได้ว่าภาพรวมดีกว่าตลาดคาด ส่งผลให้นักลงทุนส่วนใหญ่เกิดคำถามเกี่ยวกับทิศทางการดำเนินนโยบายการเงินของธนาคารกลางสหรัฐฯ โดยดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตเดือนมีนาคมปรับตัวเพิ่มขึ้นแตะระดับ 50.3 จุด สูงกว่าที่คาดการณ์ไว้ที่ 48.5 จุด ตัวเลขที่สูงกว่าระดับ 50 นี้บ่งชี้ว่าภาคการผลิตยังคงมีการขยายตัว ในขณะเดียวกันตลาดแรงงานสหรัฐฯ ยังคงแข็งแกร่งอย่างต่อเนื่อง เห็นได้จากตัวเลขการจ้างงานนอกภาคการเกษตรของ ADP เพิ่มขึ้น 184,000 ตำแหน่ง ซึ่งมากกว่าที่ตลาดคาดอยู่ที่ 148,000 ตำแหน่ง และการจ้างงานนอกภาคการเกษตร (Nonfarm Payrolls) เพิ่มขึ้น 303,000 ตำแหน่ง ซึ่งมากกว่าที่ตลาดคาดที่ 212,000 ตำแหน่ง ตัวเลขการจ้างงานที่เพิ่มขึ้นส่งผลให้อัตราการว่างงานปรับตัวลดลงเหลือ 3.8% ต่ำกว่าที่ตลาดคาดที่ 3.9% โดยสาเหตุหลักเกิดจากการที่เศรษฐกิจสหรัฐฯ เติบโตอย่างแข็งแกร่งในช่วงสองไตรมาสสุดท้ายของปี 2566 โดยมีอัตราการเติบโตเฉลี่ยอยู่ที่ 4.2% ต่อปี ซึ่งเพิ่มขึ้นอย่างมากเมื่อเทียบกับสองไตรมาสแรกของปีที่แล้วที่มีอัตราการเติบโตเฉลี่ยต่อปีเพียง 2.0%

Image

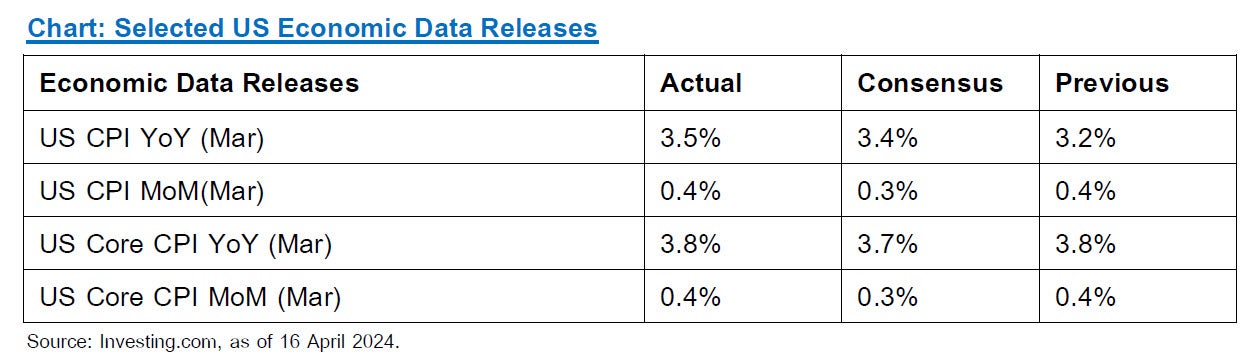

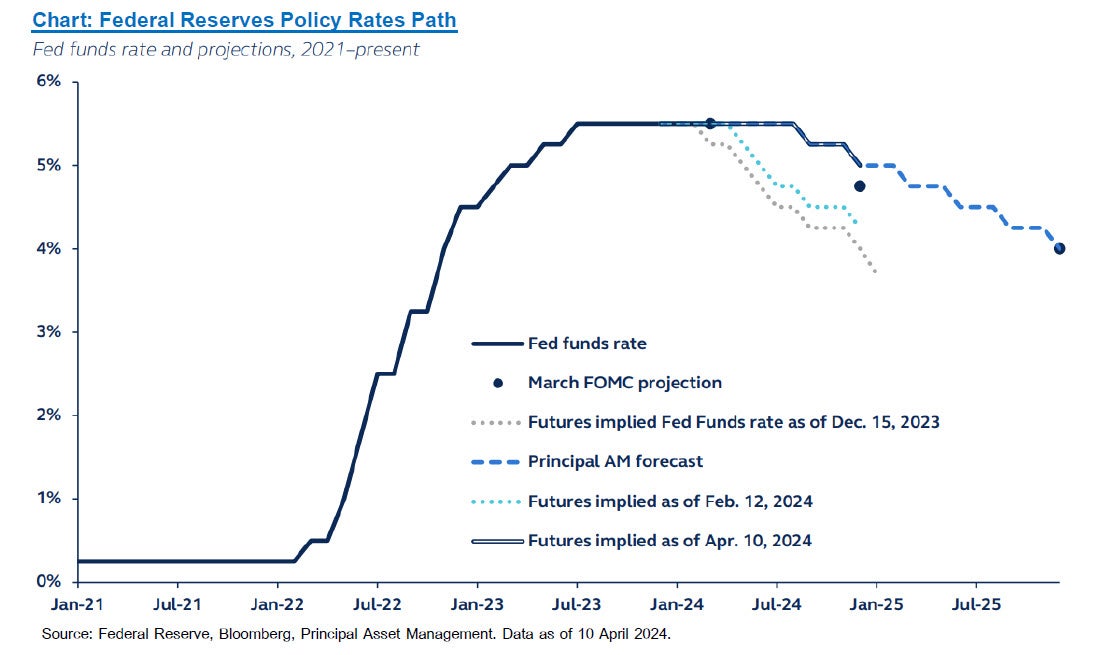

นอกจากนี้ตัวเลขเงินเฟ้อในเดือนมีนาคมก็ได้สร้างความประหลาดใจให้กับนักลงทุนด้วยเช่นเดียวกัน ดัชนีราคาผู้บริโภค (CPI) ในเดือนมีนาคมปรับเพิ่มขึ้น 3.5% ซึ่งสูงกว่าที่คาดการณ์ที่ 3.4% เมื่อเทียบกับช่วงเดียวกันของปีที่ผ่านมา และปรับเพิ่มขึ้น 0.4% เมื่อเทียบกับเดือนกุมภาพันธ์ซึ่งสูงกว่าที่ตลาดคาดการณ์ไว้ที่ 0.3% ทั้งนี้อัตราเงินเฟ้อพื้นฐานในเดือนมีนาคมก็ปรับตัวเพิ่มขึ้นในทางเดียวกัน โดยเพิ่มขึ้น 3.8% มากกว่าคาดการณ์ที่ 3.7% เมื่อเทียบกับช่วงเดียวกันของปีที่ผ่านมา และเพิ่มขึ้น 0.4% เมื่อเทียบกับเดือนกุมภาพันธ์ สูงกว่าที่ตลาดคาดการณ์ที่ 0.3% ทั้งนี้จากตัวเลขตลาดแรงงานที่แข็งแกร่งและอัตราเงินเฟ้อที่ปรับตัวเพิ่มขึ้นชี้ให้เห็นว่าธนาคารกลางสหรัฐ (FED) จะยังคงมีแนวโน้มที่จะคงอัตราดอกเบี้ยนโยบายในระดับสูงเป็นระยะเวลาที่นานขึ้น โดยล่าสุดนักวิเคราะห์ส่วนใหญ่ได้ปรับการคาดการณ์การปรับลดอัตราดอกเบี้ยของ FED จากที่เคยคาดการณ์ไว้ในช่วงต้นปีว่าจะมีการปรับลดทั้งหมด 6 ครั้งในปีนี้ เหลือเพียงน้อยกว่า 2 ครั้ง อย่างไรก็ตามจากรายการการประชุมและการคาดการณ์อัตราดอกเบี้ยนโยบาย (Dot Plot) แสดงให้เห็นว่า FED มีความต้องการที่จะปรับลดอัตราดอกเบี้ยในปีนี้ แม้ว่า FED จะมีการปรับเพิ่มตัวเลขการคาดการณ์อัตราการขยายตัวของเศรษฐกิจ (GDP) และอัตราเงินเฟ้อก็ตาม โดยส่งสัญญาณว่าอาจจะปรับลดอัตราดอกเบี้ยนโยบายรวม 0.75% ภายในสิ้นปี ฉะนั้นนักลงทุนต้องติดตามอย่างใกล้ชิดว่าท่าทีของ FED จะเปลี่ยนแปลงไปเช่นไรเมื่อได้มีการนำตัวเลขตลาดแรงงานและอัตราเงินเฟ้อที่ปรับขึ้นล่าสุดเข้ามาพิจารณาเพิ่มเติม ทั้งนี้เรามองว่าด้วยความแข็งแกร่งของเศรษฐกิจสหรัฐฯ ในปัจจุบัน FED มีความจำเป็นในการลดอัตราดอกเบี้ยเพียงครั้งเดียวเท่านั้น ซึ่งหากนำข้อมูลที่ FED ส่งสัญญาณปรับลดอัตราดอกเบี้ย 3 ครั้งปีนี้มาร่วมพิจารณาด้วยแล้ว หน่วยงาน Principal ที่ดูและด้านการวิเคราะห์เศรษฐกิจมหภาพที่ประจำการอยู่ต่างประเทศได้มีการปรับลดการคาดการณ์การลดอัตราดอกเบี้ยของ FED ในปีนี้จาก 3 ครั้งเป็น 2 ครั้ง โดยลดดอกเบี้ยครั้งแรกในเดือนกันยายน อย่างไรก็ตาม ด้วยทิศทางของการเติบโตของเศรษฐกิจที่แข็งแกร่ง อัตราเงินเฟ้อที่อยู่ในระดับสูง และการเลือกตั้งของสหรัฐฯ ที่จะเกิดขึ้นในเดือนพฤศจิกายน ทำให้มีความเป็นไปได้สูงขึ้นว่า FED อาจจะปรับลดอัตราดอกเบี้ยนโยบายเพียงแค่ครั้งเดียวเท่านั้นในไตรมาสสี่

Image

Image

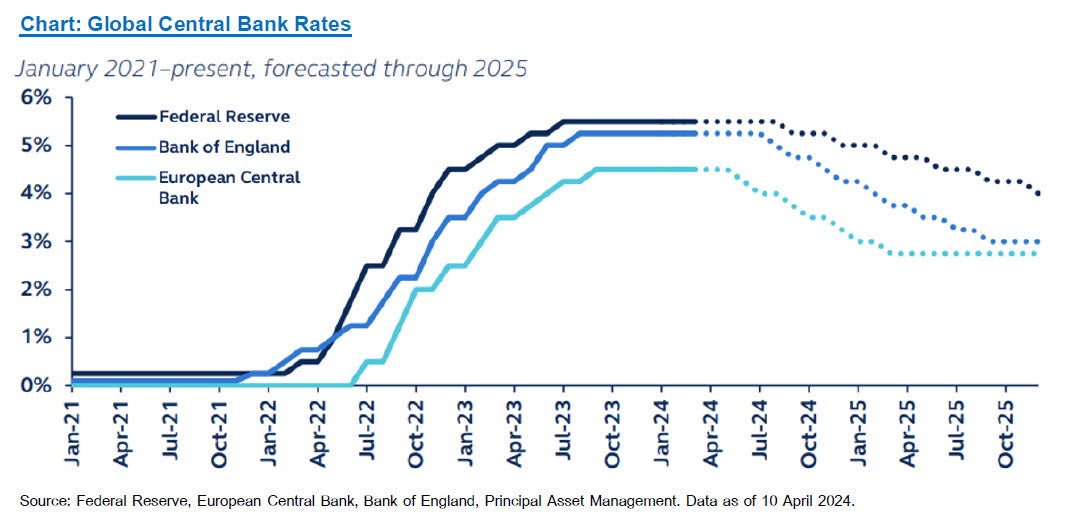

ในขณะที่ฝั่งยุโรปเราคาดว่าธนาคารกลางยุโรป (ECB) จะเริ่มกลับมาดำเนินนโยบายการเงินแบบผ่อนคลายในช่วงเดือนมิถุนายนซึ่งเร็วกว่าธนาคารกลางสหรัฐฯ (FED) เนื่องจากยุโรปกำลังเผชิญกับเศรษฐกิจที่อ่อนแอ ทำให้ ECB มีความจำเป็นที่จะต้องใช้นโยบายผ่อนคลายในการกระตุ้นเศรษฐกิจ ถึงแม้ว่าตัวเลขเศรษฐกิจที่ออกมาล่าสุดจะมีทั้งสัญญาณบวกและลบก็ตาม โดยดัชนีผู้จัดการฝ่ายจัดซื้อภาคบริการในเดือนมีนาคมเพิ่มขึ้นเป็น 51.5 จุด แสดงถึงความแข็งแกร่งในภาคบริการที่มากกว่าภาคการผลิตที่อยู่ในโซนหดตัวติดต่อกันหลายเดือน อัตราการว่างงานในเดือนกุมภาพันธ์ทรงตัวอยู่ที่ 6.5% สะท้อนถึงตลาดแรงงานยังคงมีความแข็งแกร่ง อัตราเงินเฟ้อลดลงอย่างต่อเนื่องอยู่ที่ 2.4% ในเดือนมีนาคม จาก 2.6% ในเดือนกุมภาพันธ์ รวมถึงดัชนีความเชื่อมั่นทางเศรษฐกิจของยุโรปในเดือนมีนาคมก็ปรับตัวดีขึ้น สะท้อนให้เห็นถึงมุมมองด้านบวกของภาคธุรกิจต่อแนวโน้มการฟื้นตัวของเศรษฐกิจ แต่ในทางกลับกันดัชนีการผลิตภาคอุตสาหกรรมยังคงหดตัวต่อเนื่อง โดยในเดือนกุมภาพันธ์หดตัว 6.4% ประกอบกับดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตที่อยู่ในระดับต่ำกว่า 50 จุดต่อเนื่องนับตั้งแต่เดือนสิงหาคม 2565 แสดงให้เห็นถึงความอ่อนแอของภาคการผลิตอย่างรุนแรง โดยในภาพรวมเศรษฐกิจยูโรโซนขยายตัวได้เพียง 0.1% ในไตรมาส 4/2566 เมื่อเทียบกับปีก่อนหน้า และไม่มีการเติบโตหรือขยายตัวได้ 0.0% เมื่อเทียบกับไตรมาส 3/2566 แสดงให้เห็นถึงเศรษฐกิจที่มีแนวโน้มชะลอตัวลง ทั้งนี้ในสัปดาห์ที่ผ่านมา ECB ได้คงอัตราดอกเบี้ยเงินฝากอยู่ที่ระดับ 4% ซึ่งเป็นอัตราดอกเบี้ยที่สูงสุดเป็นประวัติการณ์ อีกทั้งมีการส่งสัญญาณว่าเศรษฐกิจยูโรโซนมีแนวโน้มเติบโตอย่างช้าๆ ในปีนี้ และอัตราเงินเฟ้อกำลังปรับตัวลงเข้าสู่เป้าหมายที่ระดับ 2.0% และคาดว่าจะเริ่มปรับลดอัตราดอกเบี้ยนโยบายในเดือนมิถุนายน

Image

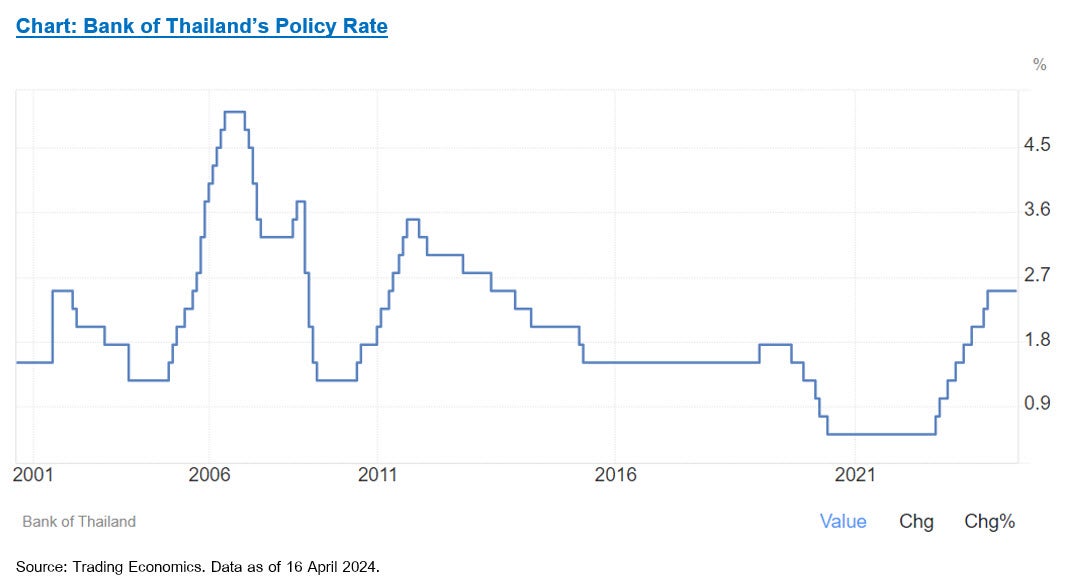

ทางด้านธนาคารแห่งประเทศไทย (BOT) มีแนวโน้มดำเนินนโยบายการเงินอย่างระมัดระวังมากขึ้น โดยในการประชุมคณะกรรมการนโยบายการเงิน (MPC) ที่เพิ่งผ่านมามีมติ 5 ต่อ 2 เสียงให้คงอัตราดอกเบี้ยนโยบายที่ 2.5% เช่นเดียวกับผลการประชุมในเดือนกุมภาพันธ์ที่ผ่านมาที่คณะกรรมการก็มีมติ 5 ต่อ 2 เช่นเดียวกัน พร้อมให้มุมมองว่าเศรษฐกิจไทยมีแนวโน้มที่จะฟื้นตัวดีขึ้นในปี 2567 สนับสนุนการบริโภคภาคเอกชนที่เพิ่มขึ้น การท่องเที่ยว และการใช้จ่ายภาครัฐ นอกจากนี้ยังคาดว่าอัตราเงินเฟ้อจะเร่งตัวขึ้นในช่วงที่เหลือของปี ทั้งนี้กรรมการส่วนใหญ่เห็นว่าอัตราดอกเบี้ยนโยบายในปัจจุบันอยู่ในระดับที่สอดคล้องกับการรักษาเสถียรภาพเศรษฐกิจและการเงิน โดยมองว่าการลดดอกเบี้ยมีประสิทธิภาพที่จำกัดในการแก้ปัญหาเศรษฐกิจที่มีสาเหตุจากปัญหาด้านโครงสร้าง อย่างไรก็ดีกรรมการเสียงข้างน้อยที่สนับสนุนการลดดอกเบี้ยมองว่าควรปรับลดอัตราดอกเบี้ยเพื่อให้สอดคล้องกับเศรษฐกิจที่มีศักยภาพการเติบโตที่ลดลงเนื่องจากปัญหาโครงสร้างและเพื่อเป็นการบรรเทาภาระหนี้สินของลูกหนี้ ทั้งนี้จากมุมมองที่เข้มงวดมากขึ้นของคณะกรรมการนโยบายการเงินเมื่อเทียบกับการประชุมครั้งก่อน ทำให้เราปรับการคาดการณ์อัตราดอกเบี้ยนโยบายของไทยจากเดิมที่คาดว่าจะปรับลด 2 ครั้ง ในปีนี้ เป็นคงที่ที่ระดับ 2.5% ตลอดทั้งปี

Image

ทั้งนี้ในวันเดียวกันกับการประชุมคณะกรรมการนโยบายการเงิน ได้มีการประกาศรายละเอียดล่าสุดเกี่ยวกับโครงการ Digital Wallet ของรัฐบาล โดยรัฐบาลยืนยันที่จะเดินหน้าโครงการนี้ต่อซึ่งจะเป็นโครงการที่กระตุ้นเศรษฐกิจผ่านนโยบายการคลัง และคาดว่าจะเริ่มในช่วงไตรมาส 4/2567 ทั้งนี้แหล่งเงินทุนของโครงการจะมาจาก 3 แหล่งคืองบประมาณปี 2567 ประมาณ 1.75 แสนล้านบาท งบประมาณปี 2568 ประมาณ 1.52 แสนล้านบาท และกู้ยืมเงินจากธนาคารเพื่อการเกษตรและสหกรณ์เพื่อการเกษตรประมาณ 1.73 แสนล้านบาท โดยร่างงบประมาณปี 2567 ที่ล่าช้ามาอย่างยาวนาน ได้ผ่านการอนุมัติจากทั้ง 2 สภาเป็นที่เรียบร้อยแล้วและกำลังรอการประกาศใช้ในราชกิจจานุเบกษาก่อนที่จะสามารถเบิกจ่ายได้ในไตรมาส 2/2567 ซึ่งจะทำให้การใช้จ่ายของรัฐบาลเพิ่มขึ้น เราจึงคาดว่ากิจกรรมเศรษฐกิจของประเทศไทยจะเร่งตัวขึ้นอย่างเห็นได้ชัดจนถึงช่วงปลายปีซึ่งนำไปสู่มุมมองที่ดีขึ้นจากทั้งนักลงทุนในไทยและต่างประเทศ ดังนั้นเราคาดการณ์ว่าการลงทุนในตลาดหุ้นประเทศไทยจะดีขึ้นมากตั้งแต่ไตรมาส 2/2567 เป็นต้นไป อย่างไรก็ดีความเสี่ยงระยะกลางที่ต้องจับตามองคือความมั่นคงทางการคลังของรัฐบาล เนื่องจากการดำเนินโครงการ Digital Wallet อาจทำให้หนี้สาธารณะต่อ GDP เพิ่มขึ้นถึงเพดานที่ 70% ต่อ GDP เร็วกว่าที่คาด โดยเฉพาะอย่างยิ่งหากโครงการดังกล่าวไม่สามารถเพิ่มอัตราการเติบโตของเศรษฐกิจได้ตามที่รัฐบาลคาดการณ์ไว้

Image

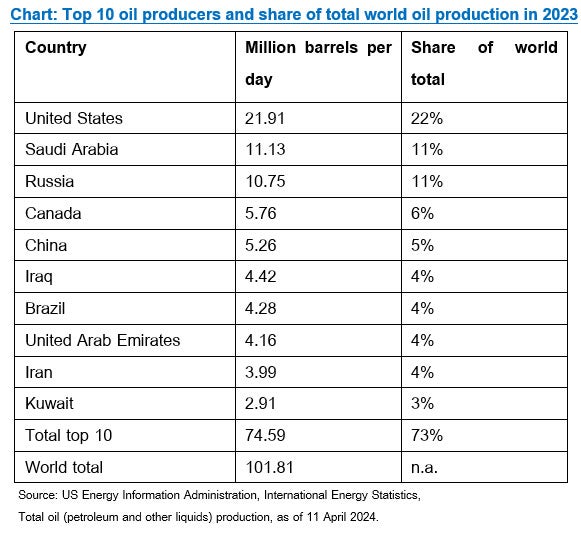

ด้านราคาสินค้าโภคภัณฑ์กำลังได้รับผลกระทบจากความตึงเครียดทางภูมิรัฐศาสตร์ที่กำลังทวีความรุนแรงขึ้น การโจมตีด้วยโดรนของรัสเซียต่อยูเครนทำให้เกิดความกังวลเกี่ยวกับอุปทาน (supply) ของน้ำมันดิบ โดยรัสเซียอาจถูกตอบโต้โดยการถูกบังคับให้ลดการผลิตน้ำมันดิบหรือกระทั่งห้ามการส่งออกน้ำมันเบนซิน ซึ่งจะส่งผลให้ราคาน้ำมันพุ่งสูงขึ้น นอกจากนี้การโจมตีทางทหารโดยตรงของอิหร่านต่ออิสราเอลโดยใช้โดรนและจรวดนับร้อยทำให้เกิดความเสี่ยงความที่ขัดแย้งในตะวันออกกลางจะขยายวงกว้างมากขึ้น อิหร่านในฐานะผู้ผลิตน้ำมันรายใหญ่เป็นอันดับ 4 ของ OPEC มีปริมาณน้ำมันดิบสำรองสูงอย่างมีนัยสำคัญหากความขัดแย้งขยายวงกว้างขึ้นอาจส่งผลให้ราคาน้ำมันดิบในตลาดโลกดีดตัวขึ้นอย่างรวดเร็ว การผสมผสานระหว่างแนวโน้มการขยายตัวของเศรษฐกิจโลกที่กล่าวมาข้างต้น และความตึงเครียดทางภูมิรัฐศาสตร์ที่เพิ่มขึ้นสร้างสภาพแวดล้อมที่ท้าทายสำหรับธนาคารกลางต่างๆทั่วโลก เนื่องจากสถานการณ์ความร้อนแรงของอัตราเงินเฟ้อที่เร่งตัวขึ้นเพิ่งจะผ่อนคลายลงไม่นานก็มีสถานการณ์ความตึงเครียดทางภูมิรัฐศาสตร์ที่กดดันอัตราเงินเฟ้อเพิ่มเติมนอกเหนือจากปัญหาเรื่องห่วงโซ่อุปทานและความต้องการสินค้าที่เพิ่มขึ้นที่มีอยู่เดิม ส่งผลให้ธนาคารกลางต่างๆ ต้องประเมินและวิเคราะห์สถานการณ์ที่ซับซ้อนนี้อย่างระมัดระวังเพื่อรักษาเสถียรภาพของราคาโดยไม่ให้กระทบต่อการเติบโตทางเศรษฐกิจ เรามองว่าจากสภาพแวดล้อมปัจจุบันมีแนวโน้มที่เงินเฟ้ออาจกลับมาเป็นประเด็นสำคัญอีกครั้งสำหรับทั้งผู้กำหนดนโยบายการเงินของธนาคารกลางต่างๆ และตลาดการลงทุน

Image

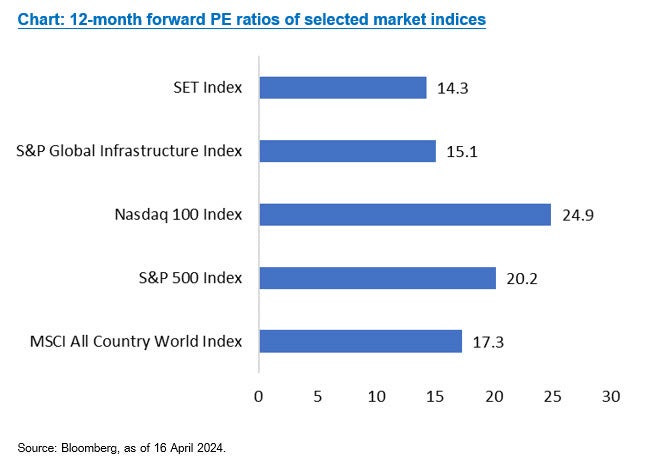

ตลาดหุ้นโลกให้ผลตอบแทนที่ดีในช่วง 12 เดือนที่ผ่านมา โดยดัชนี MSCI ACWI ให้ผลตอบแทนที่ 18% โดยมี Forward PE ratio อยู่ที่ 17 เท่า ขณะที่ดัชนี S&P 500 ให้ผลตอบแทนอยู่ที่ 24% โดยมี Forward PE อยู่ที่ 20 เท่า และดัชนี NASDAQ 100 ให้ผลตอบแทนที่มากถึง 37% โดยมี Forward PE ที่สูงถึง 25 เท่า จากตัวเลขผลตอบแทนดังกล่าวจะเห็นได้ว่าผลตอบแทนที่ปรับตัวขึ้นสูงในช่วงที่ผ่านมากระจุกตัวอยู่ที่หุ้นเติบโตของบริษัทขนาดใหญ่

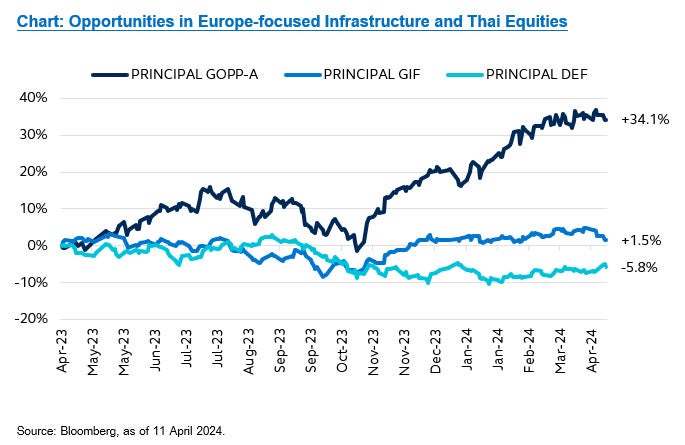

ในทางตรงกันข้าม ดัชนี S&P Global Infrastructure Index ยังคงทรงตัวในปีที่ผ่านมา โดยมี Forward PE อยู่ที่ 15 เท่า เรามองว่า Forward PE ของดัชนี S&P Global Infrastructure Index ที่น้อยกว่าเมื่อเทียบกับ Forward PE ของตลาดหุ้นโลกโดยเฉพาะหุ้นเติบโตสะท้อนถึงโอกาสที่ดีในการลงทุนเนื่องจากตลาดคาดว่า FED จะปรับลดอัตราดอกเบี้ยในปีนี้น้อยลง ในขณะที่ Forward PE ของหุ้นโลกอยู่ในระดับที่สูงมาก เราจึงแนะนำให้นักลงทุนขายทำกำไรจากการลงทุนในหุ้นเติบโตขนาดใหญ่ เช่น กองทุนเปิดพรินซิเพิล โกลบอล ออพพอร์ทูนิตี้ (PRINCIPAL GOPP) และเข้าลงทุนในกลุ่มอุตสาหกรรมที่ Forward PE ถูกกว่าและทนทานต่อสภาวะตลาดแปรปรวนได้ดี เช่น กลุ่มโครงสร้างพื้นฐาน โดยสามารถลงทุนในกองทุนเปิดพรินซิเพิล โกลบอล อินฟราสตรัคเจอร์ อิควิตี้ (PRINCIPAL GIF) ทั้งนี้กองทุนนี้มีสัดส่วนลงทุนในกลุ่มโครงสร้างพื้นฐานในยุโรปค่อนข้างสูง นอกจากนี้ยังมีแนวโน้มที่จะได้ประโยชน์จากการปรับลดอัตราดอกเบี้ยของ ECB เนื่องจากเป็นสินทรัพย์ที่มีความอ่อนไหวต่ออัตราดอกเบี้ยค่อนข้างสูง

หุ้นไทยเป็นอีกตัวเลือกการลงทุนที่น่าสนใจ โดยเราแนะนำเป็นการปรับเปลี่ยนสัดส่วนการลงทุนในระยะสั้น (Tactical play) จากการที่เศรษฐกิจมีแนวโน้มเติบโตดีขึ้นหลังการผ่านร่างงบประมาณประจำปี 2567 ซึ่งจะช่วยเพิ่มการใช้จ่ายของรัฐบาล เป็นปัจจัยกระตุ้นเศรษฐกิจในครึ่งหลังของปี 2567 นอกจากนี้การที่ตลาดหุ้นไทยที่ปรับตัวลดลง 10% ในรอบปีที่ผ่านมา ประกอบกับ Forward PE ที่ 14 เท่า ทำให้ตลาดหุ้นไทยมีความน่าสนใจเมื่อเทียบกับ Forward PE ในอดีต และ Forward PE ของหุ้นโลก เรามองว่าช่วงนี้นี้เป็นจังหวะที่เหมาะสมในการปรับสัดส่วนการลงทุนจากหุ้นโลกไปยังหุ้นไทย โดยแนะนำให้ลงทุนในกองทุนเปิดพรินซิเพิล หุ้นปันผล (PRINCIPAL DEF)

Image

Image

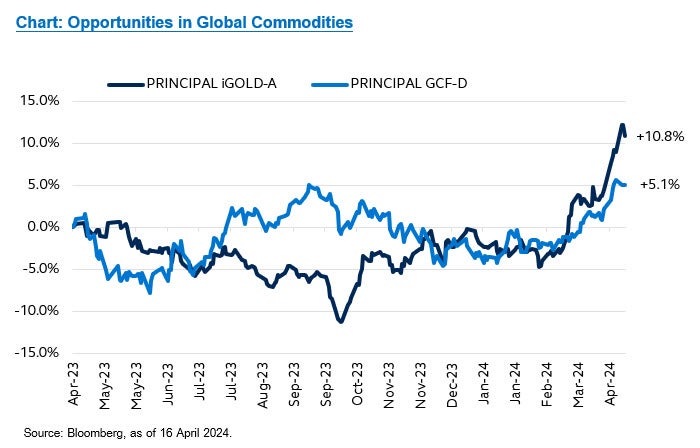

ความตึงเครียดทางภูมิรัฐศาสตร์ที่ทวีความรุนแรงเพิ่มขึ้นแสดงให้เห็นถึงความจำเป็นในการมีสินค้าโภคภัณฑ์โดยเฉพาะน้ำมันดิบในพอร์ตฟอลิโอ แม้ว่าดัชนี S&P GSCI Commodity Index จะมีผลการดำเนินงานที่ไม่โดดเด่นนักในรอบปีที่ผ่านมา แต่เรามองว่ามีแนวโน้มปรับตัวเพิ่มขึ้นได้ เนื่องจากสถานการณ์ภูมิรัฐศาสตร์ที่มีความเสี่ยงเพิ่มมากขึ้น เพื่อป้องกันความเสี่ยงนี้ เราจึงแนะนำให้เพิ่มสัดส่วนการลงทุนในกองทุนเปิดพรินซิเพิล โกลบอล คอมมอดิตี้ (PRINCIPAL GCF)

ท้ายที่สุดนี้ เรามองว่าการเพิ่มขึ้นของราคาทองคำถึง 18% ในรอบปีที่ผ่านมาเป็นผลมาจากทั้งการคาดการณ์การปรับลดอัตราดอกเบี้ยของ FED และการเข้าซื้อเก็งกำไร อย่างไรก็ตามจากการคาดการณ์ที่ FED จะลดดอกเบี้ยน้อยลงในปีนี้ ทำให้ราคาทองคำมีความเสี่ยงที่จะปรับตัวลงหลังจากปรับตัวขึ้นมาสูงระดับหนึ่ง เราแนะนำให้นักลงทุนพิจารณาขายทำกำไรจากกองทุนเปิดพรินซิเพิล โกลด์ อินคัม (PRINCIPAL iGOLD)

Image

Image

กองทุนที่แนะนำ

Image

อ่านข้อมูลเพิ่มเติม CIO View เมษายน 2567

Disclaimer: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า (กองทุน) เงื่อนไข ผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน / PRINCIPAL GIF ลงทุนกระจุกตัวในประเทศยุโรป อังกฤษ และอเมริกาเหนือ ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / PRINCIPAL GCF กองทุนนี้มีความเสี่ยงสูงและซับซ้อน ผู้ลงทุนควรขอคำแนะนำเพิ่มเติมจากเจ้าหน้าที่ก่อนตัดสินใจลงทุน / PRINCIPAL GCF เป็นกองทุนรวมที่มีความเสี่ยงมากกว่ากองทุนรวมอื่น จึงเหมาะกับผู้ลงทุนที่มีความต้องการผลตอบแทนสูง และสามารถยอมรับความเสี่ยงจากการลงทุนได้ มากกว่าผู้ลงทุนทั่วไป / PRINCIPAL GOPP กองทุนหลักลงทุนกระจุกตัวในอเมริกาเหนือ ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย / PRINCIPAL iGOLD กองทุนมีนโยบายลงทุนในต่างประเทศ กองทุนอาจมีความเสี่ยงด้านอัตราแลกเปลี่ยน ผู้ลงทุนอาจขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าทุนเริ่มแรกได้ แต่อย่างไรก็ตาม กองทุนจะป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนไม่น้อยกว่าร้อยละ 90 ของมูลค่าทรัพย์สินที่ลงทุน / กองทุนมีนโยบายลงทุนในต่างประเทศ กองทุนอาจมีความเสี่ยงด้านอัตราแลกเปลี่ยน ผู้ลงทุนอาจขาดทุนหรือได้รับกำไร จากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าทุนเริ่มแรกได้/ บริษัทจัดการใช้สัญญาซื้อขายล่วงหน้าเพื่อเป็นเครื่องมือในการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของกองทุน (Hedging) ขึ้นอยู่กับดุลยพินิจของผู้จัดการกองทุน / ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต